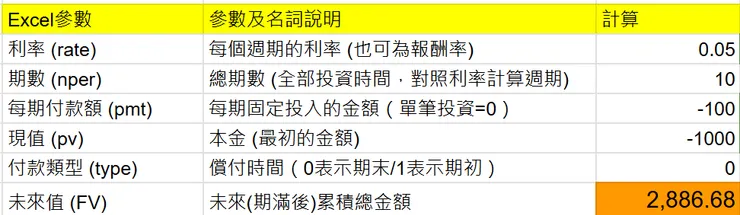

如果起初投資金額1000萬,每年平均報酬率5%,每年定期投入100萬,10年過後能累積多少錢呢?文章看到最後會有答案唷!

現在很多人在講財富自由,首先用大家都熟知的計算式來說明。

儲蓄= 收入-支出

儲蓄,也就是存下來的錢,你的財富。

怎麼樣可以讓儲蓄收入極大化呢?等號的這邊告訴我們,努力做到「收入極大化」及「消費極小化」,前面是「開源」,後頭指「節流」。

複利的計算

要問大家還記得數列與級數嗎?

我們可以利用高中數學來連結到財富累積。

利息的計算:單利的本利和隨期數成等差數列,複利的本利和隨期數成等比數列,公式:

➳單利本利和 = 本金 × ( 1 + 期利率 × 期數 )。

➳複利本利和 = 本金 × ( 1 + 期利率 ) 期數。

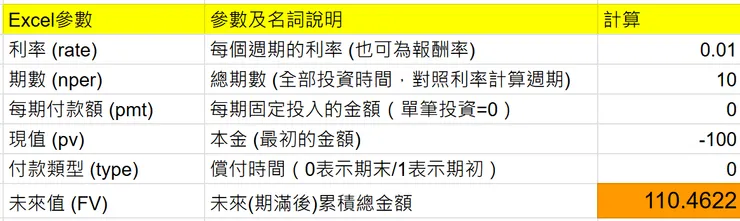

來練習看看,將100萬元存入銀行﹐以年利率1%複利計算,每年計息一次,10年後本利和約為多少元?

100×(1+1%)10=100×(1.01)10 ≈100×1.104622125 ≈110.462(萬元)

利用Excel也可以快速算出唷!

本利和計算

解析財富方程式

如果把儲蓄的概念放入高中數學的本利和的計算,可以用一個算式表達:

本金(1+報酬率)投入時間 - 支出= 儲蓄(≈財富)

式子裏頭的每個因子都是放大財富的關鍵。

A.本金真的很重要

算式中本金是基數,後面的因子都是依據它在發揮作用,舉例來說,10萬的10%是1萬,但如果本金提升到100萬,只要1%就能達成同樣效果。

許多人會提到第一桶金很重要,從公式切入再次印證,有一定規模的本金才能開啟更大的複利效果。

B.提高報酬率,尋找適合的投資工具

這個因子是大家很熟悉的,股票要買可以漲得多的,或是像是現在許多銀行推出高利活存(定存)等等,不外乎著重在「高」報酬率。

報酬率當然是需要正報酬,換句話說,負報酬同樣效果會放大,只是變成加快侵蝕你的財富。

對我們來說,在看見報酬率美好的同時,也要思考能承受的風險。

C.拉長時間,持續投入

股神巴菲特總是讓人佩服,Heibon之前推薦過的好書《致富心態》裏頭提到:「投資的眼光固然重要,但更重要的是長期持有及持續不斷的投入!」

所以有耐心進行正報酬的事情很重要。

這邊補充說明,所謂「時間」不只是拉長時間軸的概念,廣義來說包含以長期眼光看待事物、反覆執行,例如所收到的配息都繼續投入,便能像巴菲特一樣滾出「雪球」。

D.減少不必要的花費

前面幾個因子都著重在「開源」層面,後面這個步驟是「節流」。

很多人收入高但沒有存到太多錢,常見問題是花太多。月入10萬元,開銷也來到8、9萬元,每月所存下很難有2萬元。

支出種類林林總總,車貸、房貸、電信月租費、旅遊、治裝費到你手上拿的iphone和三餐,廣義來說花錢都在支出的範圍。

壓低支出或是降低消費聽起來簡單,執行上卻非常困難,因為有些支出有其必要性,加上「消費的行為」有很多部分牽涉到心理,有人用花錢消除壓力、有人想透過買得東西證明比別人優越等等,這些在算式看不到的地方都有影響力。

弄懂「錢都花在哪裡」是重要一步,另個關鍵就要能削減不必要的部分。

從高中數學推導而成的算式,看似簡單卻能用淺白的方式帶我們進入複利效果與財富累積方程式。

透過「累積本金、提高報酬、長期投入、降低花費」的16字口訣,打造屬於自己的財富。

大家還記得一開始的問題嗎?答案是2886.68萬元。

有感受到複利帶來的財富效果嗎?

這些數字當然都是假設,但如果我們能把握其中的精髓都會帶來等值的效果。

https://reurl.cc/eyjVVR ←開啟連結,免費複利試算表分享給大家!

感謝您的閱讀,讓我們擁抱美好的一天🌻

向日葵的花語象徵守護,不畏艱難勇敢飛翔

如欲轉載或引述,歡迎聯繫,謝謝!

©Heibon(lifexfreexlab@gmail.com)