本專欄幾年前有一系列關於「投資心法」的文章滿受歡迎的,就是「寫給凡人如你我的股票投資入門ABC」系列文,這裡先貼一下這十二篇文章的連結:

- 序言

- 為甚麼投資?

- 甚麼是投資?

- 為甚麼說落袋為安是虛,長持股票是實?

- 跌市的操作

- 從GameStop之亂論散戶的優勢

- 為甚麼說「財富自由」是騙人的?

- 談談「止損」的三個層次

- 甚麼時候才是適合買進股票的時機?

- 甚麼時候該賣出股票?

- 在持股跌到懷疑人生之際反思操作策略

- 該持有多少隻股票比較好?

這幾年美股市場大幅動盪,中小型的科技成長股尤其如此,簡直像是經歷了一場金融海嘯式的大崩盤,不少股票的跌幅都超過九成。我能活到現在,甚至跑贏大盤,這幾年股票部位也是變化非常大,但還是有股票過去這幾年都是一直抱著的,像是TTD。抱著的原因純粹就是它即使在最艱難環境下,仍然持續交出還不錯的財報、跑贏同業,即使股價多半時間就是在區間內反覆震盪(五年圖)。

不過,現在跟過去相比,有一個觀念我應該是有滿大變化的,就是「槓桿」,這篇文章就來跟大家稍為更新一下,為什麼我前後的想法會有所不同。

觀念變化

我以前對「槓桿」的態度,基本上是能避免則避免。主要理由是,如果希望長期持有一隻股票,是很難設一個固定止損價位的,基本原則都是只要財報和基本面良好,就繼續持有下去。如果開「槓桿」的話,在不利行情下會對財務構成壓力,令上述基本原則難以執行下去。

不過,這幾年見多了各種各樣奇奇怪怪的金融商品後,我覺得很難單純用「槓桿」兩個字來概括所有的「開槓桿」行為。事實上,即使同樣是「開槓桿」,不同工具的風險也是有高低之分。甚至同一種商品、同樣的槓桿倍數,操作的人條件不同,差別也可以非常大。事實上,隨著在市場打滾的時間越久,就越能體會「槓桿」其實是個中性的金融工具,跟風險大小並沒有直接的關係,更多是看人怎麼去運用而已。

更極端點說,有些「開槓桿」的工具如果由懂得的人去運用、適當配置,甚至風險可能比不開槓桿還要更低一些。下面就來解釋為什麼這樣說。

第一種「槓桿」行為:以小博大

什麼狀況下需要開槓桿?可能很多人第一時間想到的是:因為資金不夠多,所以需要運用帶槓桿的金融工具來擴大回報,以加速資本累積的過程。

但我自己當初覺得「槓桿」可免則免,主要就是反對以上這種情形。

講白一點,看得越多就越覺得,比較能把「槓桿」運用好的,是資金充裕的投資者,有沒有槓桿也沒差的那種。如果資金本來就捉襟見肘,大多數人槓桿開下去,多半只會死得更快。

像我以前在期貨公司工作,其實期貨業設計了滿多讓交易人「以小博大」的工具,像是選擇權買方,標榜用一點點資金就可以操作,而且損失有上限,頂多賠光本金。但自己有稍為研究、操作過一下,也看了很多客戶的績效,長期下來能穩定賺錢的,還真沒想到有誰(不單我自己的客戶,也有同組其他人的客戶,樣本數很大)。甚至我有同事從大學時代就開始做選擇權買方,到現在十幾年,我看過他一兩週內賺幾十萬,但他私底下跟我說,長期下來還是賠錢,做這個真的只是為了興趣而已。

難賺原因在於,這工具確實給你「以小博大」的機會,卻是以「時間價值」換來的。就是每一筆交易除非時間抓得很精準,不然都不容易賺錢。每一筆交易彷彿都有很大的潛在獲利空間,但贏率卻是低的。長期做下來,就好像賭桌上的賭徒一樣,虧錢的人絕對遠遠超過賺錢的人。至於沒有那個屁股卻硬要操作大部位的就更不必說了,除非交易極有紀律,不然都很難頂住一波大的逆境,遇到一次就會畢業。

我自己覺得,如果資金少、經驗淺,對槓桿類的金融工具確實該要小心,除非有什麼特別原因,不然能少碰就少碰。這時候該想的問題,應是如何增加自己的工作收入,而不是拿已經有限的錢,來進行勝率不高的博弈。

這時候該著眼的問題,應是提高勝率,進行贏面高的投資,而不是想著以小博大。因為選擇金融工具本身也是一種交易,很多槓桿類金融工具讓你以小博大,背後其實是用較低的勝率來跟你交換的,只是這些話通常不會跟你明講而已。

什麼投資工具勝率較高?如果會選股,就找些優質股來買。如果懶得選股,就找美國或台灣的大盤指數型ETF來買。如果這樣還虧錢,這市場大概已經差到跟地獄一樣了。

那有沒有贏率較高的槓桿類金融工具,可讓資金較少的投資者操作?其實還是有的,就是槓桿型的大盤指數型ETF。

我觀察了很多年,這種金融工具真的滿不錯的(像QLD、TQQQ、00631L),也實際用這個賺過不少錢(疫情期間曾買了不少TQQQ),只要大盤長期向上,長期持有的贏率還是相當高,不用犧牲「時間價值」。跟回報相比,中間的磨損幾乎是可以忽略,真正的風險是怕大跌,跌幅什麼我覺得都還好,畢竟都開了槓桿,上漲和下跌的幅度都會放大,本來就是正常的,不然就不要買。

真正讓我關注的是,假設我買在高點,然後不幸跌了下去。日後大盤已經回來了,有槓桿的ETF會回來嗎?如果大盤只是溫和調整,同樣,這種磨損是可以忽略的。怕是怕重演2022年那種程度的崩盤。以QQQ和TQQQ為例,QQQ大概在2023年年底就已經回到前面的高點,而TQQQ其實到現在都還沒有能夠回去。

TQQQ

不過,這是因為TQQQ開了三倍槓桿,所以跌深的話,傷得比較重。如果只開兩倍的話會不會好一點?答案是肯定的。

QLD

如果你在2021年年底的高點買QLD,然後馬上遇到崩盤,到今年5月差不多回本。比買沒有槓桿的QQQ晚了大概半年。我覺得以正常市況下QLD帶來的效益來說,遇到2022年那種程度的崩盤,付出的代價也只是晚半年回到高點,應該是滿划算的交易。

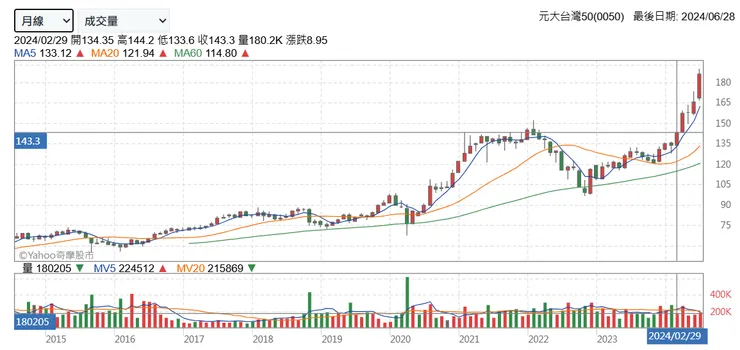

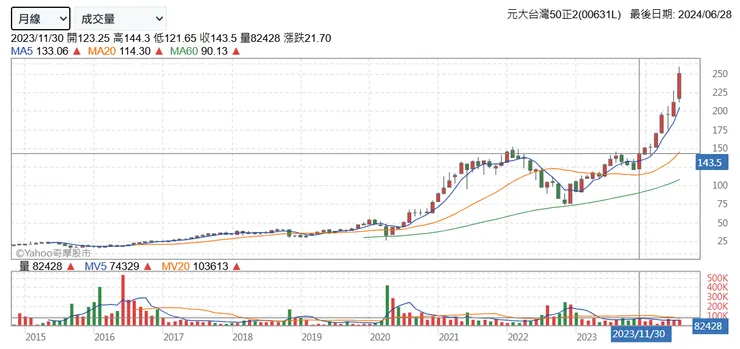

更特別的是00631L,其實就是兩倍做多台股大盤。

我們看到0050在2024年2月,大致上回到前面的高點。那麼00631L呢?

神奇一幕出現了,明明是兩倍做多的00631L,居然比0050更早回到前面的高點!到底是為什麼呢?

其實說穿了一點也不神秘,就是因為0050持有的是現貨,會需要除權息。而00631L為了達成槓桿的效果,它持有的絕大部分是台指期貨。如果持有台指期貨的話,除權息的方式並不是把現金發到交易人的帳戶,而是在台指期換倉時候反映在隔月點數上,也就是直接反映在價格。而因為台灣的公司喜歡發放股息,股息部分自然也會被槓桿放大,所以跟美國相比(美國大盤的股息率相對低得多),持有00631L會多了一重股息因素的緩衝,即使深跌也相對沒那麼傷。

簡言之,如果資金真的不多,但還是想槓桿放大波動,同時贏率又想高一些,我想來想去大概就是這種槓桿型大盤ETF比較值得考慮。它不用犧牲「時間價值」(也就是一定要在一定時間內押對才賺到錢),只是幫你放大波動度,可長期持有。你放多少錢,總曝險也不會超過這些錢,資金控管比較簡單。唯一代價,就是一旦大盤出現比較深度的跌幅,而來不及跑掉的話,爬回來的時間會比較久一點,但目前看起來,如果槓桿倍數只是兩倍的話,付出的時間成本是可以接受的。

因為以上這些好處,近年這類單純只是放大某標的的槓桿型ETF還滿多的,除了追蹤大盤以外,還有很多是個股類的,這部分我就不多作介紹,真有興趣可以自己去查查看。

這篇好像已經寫得夠多了,時間不早,我先休息,下週繼續把底下兩節寫完。