2024 年是企業加速擁抱雲端的一年,雲端與資訊服務業 2024 前半年累計營收成長 9%,預計全年成長能朝 10~15% 邁進。然而,競爭加劇的環境下,哪些競爭力能使公司享有領先同業的成長呢?

前言

前篇文章 介紹了雲端服務產業的上中下游,並且簡介了各家雲端與 MSP 廠商所處位置與獲利概況。從前篇我們可以得知,由於使用雲端服務對企業具有成本效益,成為全球企業不可逆趨勢。

然而,隨著雲端服務市場持續成長,越來越多公司提供雲端服務,多家資服公司都自近年來取得 MSP 資格,例如精誠,亦或透過併購小規模的 MSPs 涉足雲端服務,例如台灣大與遠傳等。競爭加劇下,哪些競爭力能使公司隨著產業持續成長,甚至超越同業?此篇文章將從前篇文章關注的 MSPs 展開至雲端服務產業,深入分析雲端服務產業成長背後的因素,近年雲端服務趨勢,並在結尾提供投資該產業的建議。

雲端服務產業成長驅動因素

數位轉型與企業上雲規範放寬

2010 年,台灣通過「雲端運算產業發展方案」之推動,期望從供給、需求、治理三面向實現「邁向科技強國-藉雲端運算升級台灣成為資訊應用與技術先進國家」之發展願景。自那時起,台灣政府與企業開始推動雲端系統與基礎建設、發展雲端應用且研發雲端裝置產品。2016 年更提出 DIGI+ 計畫,延續過去的國家資通訊發展方案,透過建構有利數位創新之基礎環境,鞏固數位國家基磐配套措施,打造優質數位國家創新生態,以擴大我國數位經濟規模。

IMD 世界競爭力評比-我國各中項評比排名。圖片來源:國家發展委員會

現今的台灣已然成為數位化領先國家之一,據 2024 年的 IMD 世界數位競爭力評比,台灣數位競爭力名列全球第八,其中 18 項評比名列世界前三。

新冠疫情後進一步加速台灣企業的數位化進展,依據行政院「雲世代產業數位轉型」政策,2021 年開始,對象主要鎖定製造業、資訊服務業、零售服務業、農漁產銷業、小微型企業等,並建立雲市集與企業主控台,以雲端世代為驅動主力,透過思維轉型、輔導與補助,協助以上業者運用數位工具進行轉型,為產業未來永續發展奠定基礎。

除了推出鼓勵政策外,金管會也在去年正式修正「金融機構作業委託他人處理內部作業制度及程序辦法,大幅鬆綁金融三業委外上雲的限制,未來,銀行只需在委託重要的消費金融業務資訊系統到境外公有雲時,才需要事先申請核准。對於保險業者,只有在將涉及自然人客戶相關資料的重要業務資訊系統委託到境外時,才需要申請核准。放寬上雲限制後,金融業上雲比例預期將明顯成長,結合 AI 技術打造金融數位生態圈與應用場景。

雲端新動能:從資安、AI 到 ESG 加速上雲浪潮

除了法規鬆綁外,在雲端技術日新月異的背景下,技術演進本身也創造出更多企業上雲的動能。當前三大驅動力主要來自資安、AI 與 ESG 趨勢下的數據管理等領域。

駭客技術日新月異,資安防護成為關鍵技術

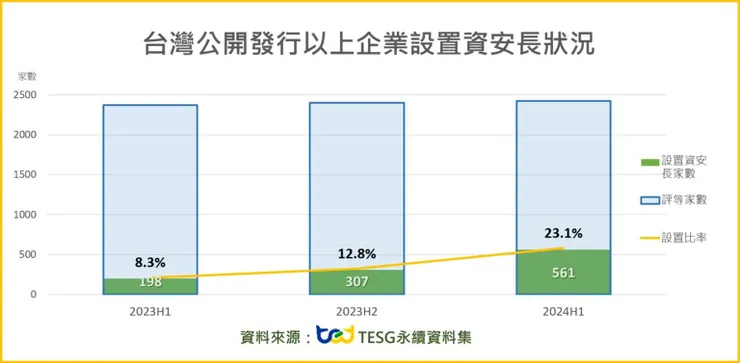

上市櫃企業設置資安長之數量。圖片來源:TEJ

據 TEJ TESG 最新評等資訊,企業設置資安長比例從前一年的 8.35% 到 2024 年 5 月已有 23.12%,資安顯然成為企業營運一大議題。

CIO Insight:哪些是推動 IT 預算成長的關鍵因素?圖片來源:CIO Insight 2024

另外,檢視 2024 年 CIO 大調查,在推動 2024 年台灣企業 IT 預算成長的關鍵商業需求中,第一名即是加強網路安全保護,高達 76.6%;而 IT 預算重點投資中也有高達 60.5% 的企業將投入資安專案。對於以高科技製造業為大宗的台灣來說,一旦資訊遭駭客侵入,將影響生產流程或技術外洩,對企業經營來說是不可忽視的威脅。

近年來,資安結合 AI 儼然成為一個趨勢,AI 不僅能偵測威脅,還能自動執行初步防禦措施(如隔離可疑流量、封鎖帳號),大幅縮短反應時間,減少人為錯誤。更能藉由行為分析與歷史數據,預測潛在風險,協助企業「主動防禦」新型態攻擊。

另一方面,企業開始採納零信任架構,無論是用戶還是設備,每次嘗試訪問資源時都必須通過嚴格的身份驗證、授權和加密檢查。簡而言之,零信任架構強調「永不信任,始終驗證」的安全原則。

生成式 AI 啟動新成長週期

其次,自去年 ChatGPT 崛起而引爆的生成式 AI 大幅帶動企業上雲需求,更是近期各家雲端巨頭的研發焦點。

生成式 AI(GenAI)與多模態 AI(Multimodal AI)已深度整合至雲端平台,能同時處理文字、影像、語音等多元數據,推動自動化內容生成、智慧決策與更精準的資料洞察。此外,AI 模型逐步下沉至邊緣裝置(AI at the Edge),讓企業能在 IoT、智慧終端等場域即時分析資料、低延遲決策,並兼顧資料隱私與安全。

從技術領導商觀察,美國三大公有雲業者擴大投入自家的 AI 訓練晶片與模型研發,也將 AI 功能整合至其雲端服務,打造 AI-native 平台。

例如亞馬遜的 AWS Bedrock 服務,打造用戶可自由選擇不同語言模型的平台生態,鎖定想利用模型快速開發應用的企業;微軟有 Azure AI 服務,優勢在於與現有平台服務(如 Office、SQL)的高度整合性,專注為使用者開發應用;Google 則有 Vertex AI,其與 GCP 服務高度整合,且對於開發人員更友善,方便建立客製化的模型。各家 AI 晶片與模型比較如下圖。

Microsoft、Google、Amazon發展與解決方案。資料來源:工研院產科國際所 ITIS 研究團隊(2023/06)

三大公有雲業者雲端 AI 比較。資料來源:公司官網、Vikas Kaushik、Superwise、自行整理

隨著各大企業的大型語言模型的開發平台推出,將成為企業開發多元應用或服務的一大動機。然而,當前仍存在 AI 幻覺與隱私保護等問題,加上 AI 是快速演化的新技術,各家優勢領域不同,領先地位也可能隨新技術或商業模式出現而變動。

碳盤查要求下的數據轉型契機

最後,隨著監管機構對企業 ESG 資訊揭露的重視,台灣企業開始面臨 碳盤查 的議題。企業必須與現有系統整合商合作,通過先進的資料架構、數據分析和 AI 機器學習技術,更精準地管理和分析數據,並將永續管理功能納入 ERP 系統,進行碳盤查和人權盡職調查等作業。例如,國際 ERP 大廠 SAP 推出了自己的 SAP Sustainability 解決方案,協助企業處理 ESG 報告、氣候行動、循環經濟及社會責任等問題。

CIO Insight:您的公司是否採用 ESG 系統或管理工具?資料來源:CIO Insight 2024

根據 2024 年 CIO Insight 調查,目前已經採用 ESG 相關管理系統的台灣企業僅有 4.5%,而高達 73.7% 的台灣企業尚未採用 ESG 相關的管理系統與工具,具有很大的成長空間。台灣本地雲端服務商是否能提供 ESG 管理的服務將成為未來幾年企業選擇供應商的關鍵之一。

需求驅動下,雲端服務的兩大趨勢

如上文所述,雲端技術演進瞬息萬變,尤其近幾年語言模型技術的進步,促進更多技術創新。據 萬里雲 2023 年報告,台灣的雲端部署 (76%) 已超越非雲端部署,若雲端服務商僅專注在基礎上雲,勢必會面臨價格戰議題。原廠近年來也在精簡夥伴陣容,對服務價值的要求也愈來愈高。

僅有單純的託管似乎已經不夠,如何整合技術與創造差異化、給出更多附加價值才能殺出血路。除了前述的技術外,企業對雲端環境的需求還造就供應面形成了兩個主要趨勢:

面對合規與風險,多雲治理成為新核心

隨著企業 IT 走向雲端優先,企業開始根據各家雲端服務特性,將不同資料與應用部署在多個不同雲端環境,如 AWS、Azure 或 GCP,以降低單一供應商的風險,實現多雲環境,提高彈性及可用性。

然而,對企業 IT 部門來說,整合不同的雲端環境也帶來資安隱憂與成本不易控制等痛點。因此,雲端服務(託管)商開始研發並提供多雲管理平台(Cloud Management Platform),使企業採用多雲環境時,能同時實現帳務管理、成本追蹤與控管等。據前份萬里雲報告,各產業平均採用超過 2 間公有雲廠商,全產業未來兩年內增加雲端投資的項目第一名即是「多雲管理平台」 (31 %)。

而多雲管理平台不僅是不同雲端供應商,更包含混合雲(公有雲+私有雲)的整合,尤其對於那些擁有敏感數據的企業,如金融業與醫療業,混合雲架構在增加敏捷性和可擴展性同時,也能確保安全性與合規性。

從 AI 模型訓練走向產業場景落地

CIO Insight:各產業在 GAI 的準備度如何?圖片來源:CIO Insight 2024

此外,隨著各家雲端大廠都在積極佈局大型 AI 模型,企業可以借助大廠的技術與算力來實現產品與服務的創新。據 iThome 2024 CIO大調查,今年超過四成資訊長,被賦予了用 AI 創新產品和服務的目標。即便當今準備度仍不足,全部產業準備度自評皆未達及格縣,今年起有許多企業與政府機構開始導入如 ChatGPT 的生成式 AI。

此外,觀察上游雲端技術領導者(如 AWS、Azure、Google Cloud 等)近年皆積極提供多元 AI 基礎模型與工具,推出針對特定產業(如零售、金融、製造、醫療等)的雲端平台與解決方案,協助企業提升營運效率,加速產業應用落地。

未來幾年隨著 IT 部門對於生成式 AI 的熟悉度上升,以及投入 AI 應用或模型的研發成果顯現,可期盼有更多 GenAI 產業雲(平台)出現。在此趨勢下,雲端服務供應商若能整合運算資源、獨立軟體以及系統整合商的支持,將會是這波垂直整合產業雲趨勢下的受益者。

產業雲案例:微軟醫療雲。資料來源:微軟新聞中心

哪些產業雲端預算成長最高?

我另外整理了 2024 年 iThome CIO 調查中,各產業 IT 預算的規模與成長率,可以更從數據中理解各產業在近年雲端技術演進下的需求變動。如下圖所示:

2024 iThome CIO 調查_ IT 支出各產業規模與成長率。資料來源:iThome

從上可知,2023 年生成式 AI 又替各產業 IT 支出帶來了新的成長力道。其中又以金融業成長最為顯著,反映了金融上雲法規鬆綁的推動;公部門(醫療業 + 政府/學校)也有著相對去年更高的成長率,反映了法規鬆綁與相關部門推動上雲的效應。

值得關注的是,這份報告提及了在數位轉型投資上,除了服務業外,其他產業皆呈現負增長;取而代之的是提高對雲端與資安領域上的預算,而對於數位轉型較成熟的產業(如金融業),則已經開始投入在 AI 機器學習領域。

成長之外,更該關注誰能走得長遠

綜上所述,2024 年無疑是企業加速擁抱雲端的一年,且此趨勢現在正在加速。前文 提及涉及 MSPs 業務公司截至今年上半年總營收成長 9%,下半年為雲端與資訊服務業專案驗收旺季,預計 2024 全年成長能朝 10~15% 邁進。如下表,多家公司營收迎來雙位數增長,例如純雲端服務的伊雲谷、國內最大資服廠精誠、代理商零壹等等。

2024 年雲端服務暨資訊服務公司上半年累計營收。資料來源:TEJ 資料庫、自行整理

不過,也可以觀察出在企業上雲加速下,仍有幾家廠商營收呈現衰退,如遠傳子公司博弘、華經、資通等,就如前文所述,並非所有提供雲端服務的公司都能雨露均霑,競爭加劇下勢必有某些公司減少市佔。

呼應開頭,如何判斷各家企業的競爭力呢?除了前文所述的整合與客製化能力外,這篇文章提供了各項技術演進與趨勢,包含生成式 AI、資安、多雲整合等等,讀者可至各企業年報觀察是否有相關服務以及在該服務的領先地位。

另外,公司客戶的產業分布也是一大重點。產業雲趨勢下,企業在選擇雲端時會考慮供應商服務是否貼切產業需求,此點可檢視過往公司客戶案例來得知雲端服務廠對此產業的服務經驗。

雲端人才將成關鍵變數

最後,雖然雲端服務產業在未來勢必是高度成長產業,但產業前景也並非萬里無雲。台灣的雲端服務產業目前面臨嚴重的人才供給不足議題,據 國發會產業人力供需網統計,人工智慧應用服務產業與資安產業中,分別有高達 60.4% 與 58.2% 的廠商表示人才供給不足。雲端服務企業傾向從同業中攬才,這造成新創與中小企業生存不易,大企業併購小企業的情形增多,形成大者恆大的局面;而對規模大的企業來說,是風險,也是機會。

謝謝各位讀者的閱讀,此篇產業研究介紹至此,因為我還是個新手,篇幅稍長還請各位見諒。下篇文章我將撰寫伊雲谷(6689.TW)的分析,有興趣的讀者可持續追蹤!如果覺得這篇文章對你有幫助,或是有任何建議,都非常歡迎在下方留言討論,也請幫我按讚及分享出去給更多人看見!