這篇文章,是在台耀公布8月營收3.38億(遠不如預期),且9/19法說會結束後所撰寫的,目的是要整理目前已知的資訊、公司的看法及法人的預期,去預測4Q24,台耀有沒有機會在營收和獲利上有變強的情形。

一、公司年初的預期、至8月為止之表現、若要達成預期需要的營收。二、公司對於1-8月部份產品營收落後的解釋及後續的預期。

三、未來公司有那些成長的契機。

四、台康生技和台新藥的發展及影響。

五、總結及台耀的本質和自己的想法。

------------------------------------------------------------------------------------

一、公司年初的預期、至8月為止之表現、若要達成預期需要的營收

首先,先簡單整理公司原先對2024各項產品的預期及實際達成情形:

備註:其中黃色部分包含1Q24認列的1.28億新藥里程碑(台新藥),後續的預期達標有將此部分扣掉。

二、公司對於1-8月部份產品營收落後的解釋及後續的預期

從上表可以觀察到,事實上台耀在2024的1-8月份,原料藥的營收並沒有如公司預期般的穩健成長,部分甚至大幅落後,因此特別關注其原因及後續的看法,如下:

(一)膽固醇磷酸鹽結合劑:因Polymer系列有一項產品下游客戶競爭加劇導致營收下滑,

公司已進行產品組合優化,將該產品產線改生產毛利較高之產品。

(二)維他命D衍生物:客戶去化在手庫存,近期出貨已見回升。

(三)委託研發代工生產(CDMO/勞務):客戶臨床試驗開發近物較緩,預期4Q24較有明顯

貢獻營收。

(四)呼吸系統用藥:受惠秋冬傳染性疾病高峰期,有望年增季增。

(五)其他:類固醇1H24貢獻1.05億,2H24應可維持。

綜上所述,我認為即將到來的9月份營收會是一個很好的觀察點,看公司的管理階層是否具有「誠信」,畢竟在8月份致電公司詢問維他命D衍生物時,得到的回覆便是客戶拉貨時程的改變,但同樣不改整體拉貨的預期。

另外,我認為CDMO的部分,發酵的時候可能甚至要到2025,畢竟3Q24才擴充產能,而收購北美Synchem後,談客戶都還需要一段時間。

三、未來公司有那些成長的契機

其次,檢視公司近期可能有的成長契機,我認為有:

(一)呼吸系統用藥,入秋冬後,流感及Covid-19很有可能復發,會帶動原料的需求。

(二)針劑毒性產線於9/16通過美國FDA查廠,未來可提供較高價的針劑充填代工業務。

(三)Eribulin預計在4Q24或1Q25取得FDA的學名藥藥證:

1、目前已有3家藥廠取得藥證,印度的Gland Pharma已在美國上市產品。

2、法人預估,台耀Eribulin有機會在2025美國市場上市半年後,取得15%市占率,並

貢獻營收2.52億元,毛利率65%-70%。

3、事實上這個銷售金額並沒有原先預期的多,且學名藥市場就是先進者最強,後面加

入一堆競爭對手後,利潤就會開始越來越薄,照法人的預期,約貢獻毛利1.7億。(四)台新藥9月開始出貨,新藥的里程碑金應該會在10月入帳,金額不知是否一樣為200

萬美金;另外不確定後面是否還有銷售到一定程度對應的授權金。

(五)ADC的CDMO成長強勁:

1、台耀的CDMO:50%為小分子代工、30-40%為ADC代工、10-15%為針劑代工。

2、目前ADC代工年營收1.5億至2億,現階段代工潛在產能為3億至4億元,每年ADC

訂單呈現30%至50%的高成長,3Q24即有因應客戶需求進行擴產。

3、收購北美Synchem,有助於爭取新客戶,並且亦會受惠於美國《生物安全法案》。

(六)GLP-1促進劑semaglutide原料藥的開發,原廠在中國的專利2026年到期,台耀已

有客戶在開發semaglutide的口服劑型(Rybelsus),此劑型之原料藥用量是原廠的

12倍,如開發符合預期,則2025年便會開始拉貨,對於台耀的原料藥收入及未來與

歐美廠的合作都是助益。

四、台康生技和台新藥的發展及影響

接著,由於台耀持股台新藥(6838)46%的股權,及台康生(6589)6.09%的股權,且這兩家公司均會對台耀的營收獲利產生極大的影響,故討論如下:

(一)台康生(6589)

1、台康生技股價的變動,會影響台耀持有股權的帳面價值,每變動1元,就會對帳面

價值帶來1,855萬的增減,對台耀造成加減0.15元EPS的影響。6/30收盤價90.5

元,9/30收盤價88.8元,目前看起來會影響eps約(0.255)元。

2、首款相似藥EG12014目標年底取得FDA藥證

(1)我Sandoz有些補件是補包裝,有些材質要補,也已經通知今年10/30~11/7到

協力合作廠商查廠,主要看當初強烈要求三批 revalidation要更進一步,尤其文

件、製程上做一些全盤的審查。

(2)而查廠期間還要生產一批。目前台康和Sandoz還有南部協力廠商,每周有進行

會議,每兩周會有人員南下去了解改進情況,如果查廠沒問題,因主要所有文件

沒有任何其他要補,年底有機會取得美國藥證。

(3)此部分應該是台康生近期最大的話題之一,我的態度是審慎保守,畢竟前面也好

幾次預期會在XX期間取得藥證;另外,越來越多家公司加入Hercepin的生物相

似藥戰爭,似乎也讓價格崩跌加速,可參考GENET觀點對於乳癌相似藥的看法:

羅氏大藥廠治療乳癌的生物製劑Herceptin在2019年開始面臨五大生物相似藥的競爭-Amgen 的 Kanjinti、Viatris 的 Ogivri、輝瑞的 Trazimera 、Teva 的 Herzuma 和 Organon 的 Ontruzant之後,市場價格面臨極大的競爭。第一個生物仿製藥競爭對手 Amgen的Kanjinti 上市時,其平均價格下降了約 21%,從每 10 毫克 101 美元降至 80 美元。到 2022 年第二季度,生物仿製藥的平均銷售價格保持在 Herceptin遇到生物相似藥競爭前平均銷售價格的 28% 至 58% 之間,也就是生物相似藥價格較原廠之前價格大降了72%-42%。

上述會讓我有一種,藥證拿到後上市,似乎也因為時程的關係,晚進入了市場,遇到激烈的殺價競爭,獲利可能會比原先預估要差上許多,這一點也需要納入考慮。

3、我EG1206A今年6月已啟動三期臨床試驗,預計1年半臨床做完,目標於2027或

2028產品上市銷售 (為全球前兩名上市生物相似藥);授權方面,年底會完成歐洲

和北美的市場授權。我認為這將會有話題性(授權金包裹上看多少之類的~),但對

近期獲利不影響。

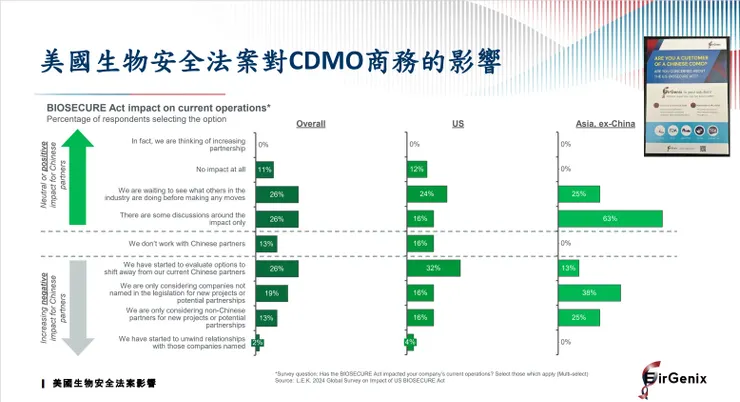

4、美國生物安全法案帶動潛在CDMO訂單金額達10億台幣:

(1)美國眾議院9月9日以306票對81票通過通過美國《生物安全法案》,點名華大基

因、華大智造、華大基因美國公司Complete Genomics、藥明康德和藥明生物

等五大中國公司,禁止聯邦承包商與其開展業務往來等措施。

(2)根據國外調查,在美國因為生物安全法案法案已有4%生技公司將訂單從中國轉

出,考慮轉單的生技公司占被調查公司比重有16%,另有32%已在積極評估調

查。全球市場來看,則有2%已經轉出,19%覺得有影響會想轉出,26%評估其他

CDMO。

(3)這項法案也為台康生技從4月起就帶來大量詢單,截至今年9月,台康生技美國區

域,新客戶成長41.7%,提供新客戶或舊客戶簡報提案合作較去年成長108.1%,

估算潛在合作金額達新台幣10億元以上,已經在討論中。

(4)在我的想法內,這些潛在的客戶能不能轉化成真正的訂單、變成真實的「營

收」,尚有一段距離,但的確會大大增加台康生技獲取訂單的機會,而法說會上

公司也提及無論是"哺乳類動物細胞"或"微生物細胞"的產能,在明後年都會持續

增加,代表公司對於此業務的長期成長動能應係信心滿滿。

(二)台新藥(6838)

1、基本上是聚焦在APP13007這個產品,是第一個獲得美國FDA批准用於眼部的丙酸

氯倍他索藥物,美國目前每年約執行700萬例眼科手術,類固醇及類固醇複方之眼

科用藥市場即達13億美元。

2、此產品的充填及包裝交由保瑞(景德製藥),美國銷售夥伴為Eyenovia,Eyenovia先

前散瞳新藥上市,已經自建銷售團隊,後續散瞳新藥用於術前,APP13007用於術

後,兩項產品綑綁銷售,對眼科醫師做新品推廣,鼓勵醫師處方,幫助產品銷售進

展更快速。預估銷售高峰在上市第十年,市占率有機會到10%。

3、中國及港澳地區2021年獨家授權遠大醫藥,巴西2024年1月獨家授權Cristalia,中

東及北非區2024年4月獨家授權Tabuk製藥。授權交易包含簽約金、發展里程碑以

及銷售里程碑金等以及於合約期間內的其他對價。其他市場授權洽談在緊鑼密鼓進

行中。

4、目前看來,銷售會慢慢打入市場,初期不用太期待,可以關注的是各國上市的授權

金、發展和銷售里程碑金(需要看各別授權內容),不過確定的方向是:虧損會慢慢

收斂,對於最大股東台耀而言,絕對是利好。

五、總結及台耀的本質和自己的想法。

(一)綜合上述,台耀目前就是:對照9-12月的營收及公司的講法有無誠實,另外台新藥

的里程碑金入帳、Eribulin藥證的取得、吸呼系統用藥入秋冬的需求增加,及未來

CDMO成長,都是可能讓股價再次up的催化劑,只是短中長期的不同。

(二)轉投資的台康生、台新藥都漸漸擺脫低谷,可密切關注台康生的藥證取得、CDMO

的客戶成長、及台新藥的新藥出貨和銷售情形。

(三)我認為4Q24會是今年台耀營收最高的一季,如果之後如同公司的看法一樣樂觀,預

估3Q24獲利約1.01元、4Q24約1.91元,全年約賺4.48元。

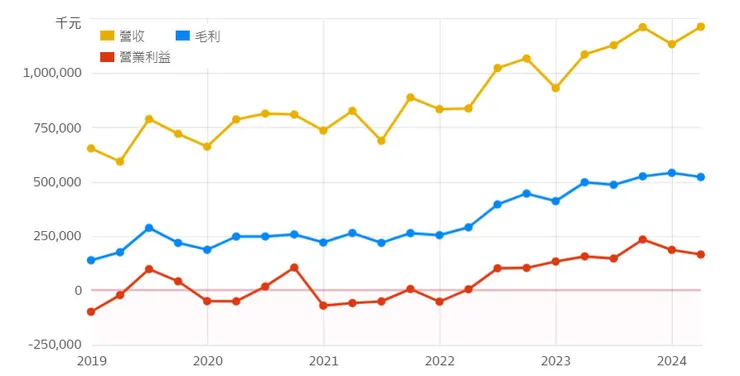

(四)不過我還是建議大家,可以藉由觀察毛利和營業利益的走勢,來判斷台耀的價值,以

免被業外的損益影響,看不出實際的本業價值有無成長。

來源:財報狗

※感謝大家的閱讀,您的愛心是我創作的動力,如果先進們有任何想法都歡迎留言指教~