公司簡介

良維 (6290) 成立於 1972 年是老牌公司,專門生產 AC 電源傳輸線組、DC 訊號傳輸線組、車用連接線/充電線組及充電器轉接頭與一體式充電器的製造商,並擁有全球各國的安全規範認證。良維是全球最大的電源線及充電器轉接頭製造商之一,其 TV 電源線市佔率達到 40%,在全球 35 個主要國家具有安規認證,可以在 229 個國家銷售。良維的客戶包括各大世界級資訊大品牌和電動車相關品牌,例如 DELL 戴爾、LENOVO 聯想、APPLE、Amazon、Charge Point 和 Lucid Air 等。

2024/12/10 法說會內容

- 2025 年有在做泰國廠與廣西憑祥廠的產能擴充。

資料來源:公司法說

- 公司主要做電源線、訊號線、轉接頭等。

- 公司產品分電源線、內部連接器、電線 & 電纜、塑膠成型、電動汽車產品五個部分。

- 全球最大電源線製造商之一,有通過 33 個主要國家安規認證。

- 大電流電源線有提供給數據中心與電動汽車。Amazon、Dell、Cisco 等都是公司客戶。

資料來源:公司法說

- 公司也是世界一流電纜組裝製造商之一。

- 主要市場有 1) 消費電子產品,許多消費大廠都是公司客戶、2) 電腦及周邊設備,一樣有許多知名品牌客戶、3) 物聯網與家用電器、4) 網路與導航、5) 資料中心與雲端服務,是這兩年成長最快的部門、6) 電動車及充電站。

- 10 月營收掉下來是因為大陸的十一長假,所以出貨時間少了一個禮拜。

- 營收比重:電腦與周邊設備佔最大約 45%;資料中心與伺服器是這兩年成長最快的,從早期的 3% 到目前占比 24%;IoT 也是成長較多的,從早期沒有到今年佔 9%。

資料來源:公司法說

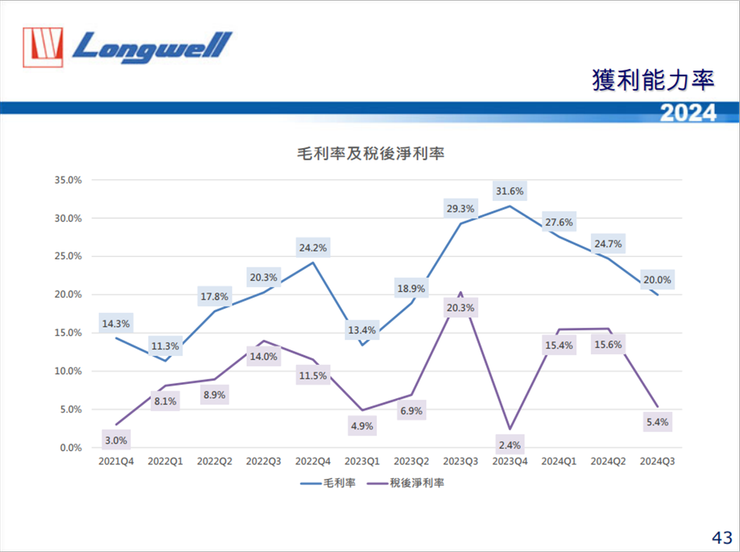

- 毛利率今年逐季下降有幾個原因:1) 銅價上漲、2) 在建新廠,所以營收沒進來但成本增加 (主要原因),明年 (2025 年) 量產出貨後毛利會比較穩定。

資料來源:公司法說

- 累積到 Q3 的 EPS 已經比 2023 年還要好了,Q4 目前看起來也還可以。

- 股利發放率預計是 71%。

- 公司有高度垂直整合能力,可以加速產品開發與提高量產的靈活性。

- 未來良維主要的成長動能為:1) AI 帶來的資料中心/雲端伺服器/AI PC 等、2) 電動車與充電站的普及。

- 泰國廠新廠房產能可以提升兩倍以上 (後面有說三到四倍),明年底預估泰國廠出貨比例可以達到 30%。

- 資料中心占比目前以亞馬遜為主,Google/Meta/Microsoft 的認證還沒通過,但持續接洽中。

- Data Center 沒有掉單,事實上相較於去年有成長了接近一倍。

- 公司管銷費用其實提升應該沒很快,由於公司是直接跟 First Tier 接洽,所以銷售費用會比較高,但也因為有這些前端的投入,所以毛利率會高一些。

- 明年 (2025 年) 毛利率預估依舊是在 20 ~ 30% 之間,理論上明年會比這幾季好一些。

- 明年主要成長在資料中心,這塊的毛利率在公司產品中算比較高的。電動車產業比較難預估。

- 明年希望也能達到雙位數成長。

- 銅價佔成本 3 到 4 成,能不能轉嫁給客戶要看競爭狀況。

- 關稅有影響,所以才會加速泰國廠的量產狀況。

評估

先看一下銅價跟公司毛利率的關係,看起來 2023 年以前銅價跟毛利率的關係滿明顯的,不過從 2023 年在整年銅價差不多的情況下毛利率有逐漸上升。

國際銅價與公司毛利率比較

簡單估計一下公司 2024Q4 EPS,有幾個假設:1) Q4 毛利率優於 Q3,接近 Q2 與 Q3 的平均、2) 匯兌損益跟 Q2 差不多。會假設 Q4 毛利率優於 Q3 是因為最近銅價 Q4 看起來有下降,另外因為 2025 新廠會量產,猜測為了新廠量產需要的準備應該不會拖到最後一刻。在這樣假設下 Q4 EPS 應該會有 1.87 左右,整年度 EPS 是 6.18。今天股價 84.5,本益比約 13.7 倍。

根據公司法說內容,明年泰國廠產能可以提升 2 ~ 4 倍,且泰國產能將佔整體 30%,如果用這個角度估算,即使明年其他產品沒起色,明年營收應該可以成長 20% 以上、且因為是高毛利產品所以整體毛利率有機會超過 25% 以上,保守估計 EPS 應該有機會提升到 7.5 塊左右。公司今年一月的營收在有過年的情況下,繳出年增 21%、歷史次高的月營收 (797,275 仟元,歷史最高是去年 12 月的 797,794 仟元),今年表現相當值得期待。

資料來源:財報狗