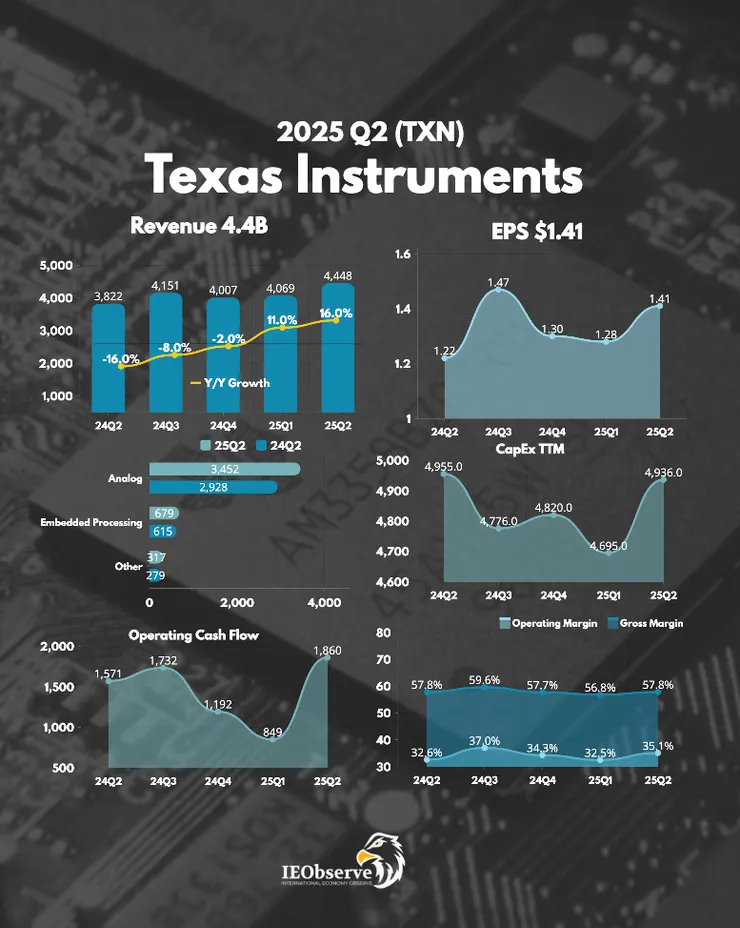

德儀 Q2財報營收年增16%至44.5億,超出預期的43.6億。EPS 1.41優於預期的$1.35。不過Q3展望營收46.25億,換算年增約11%。

主要擔憂在於關稅和貿易爭端,是否會傷害仍處於早期階段的銷售復甦。雖然上季營收跳增16%,但主管承認,他們不知道其中有多少來自與關稅相關的「提前採購」現象,即客戶為了躲避關稅而提前下單。

德儀高管表示他們在Q2初期看到強勁訂單,部分客戶可能增加庫存以防範關稅影響。此後,訂單水準已回到復甦期的正常預期水準。

德州儀器作為汽車和工業用途傳統半導體的關鍵供應商,其財報被視為多個產業需求的重要指標。公司擁有半導體領域最廣泛的產品陣容和最長的客戶名單,使其報告成為衡量多個行業需求的重要指標。

各終端市場表現分化明顯

工業市場領跑復甦

工業市場在Q2表現最為突出,年增長約20%。CEO Ilan強調,這是工業市場連續第三季展現復甦訊號,且呈現加速態勢。目前已有四個市場(個人電子、企業系統、通訊設備和工業)實現復甦,僅有汽車市場尚未跟上。

個人電子市場年增約25%;企業系統市場年增約40%,季增約10%;通訊設備市場年增超過50%,季增約10%。