#台達電

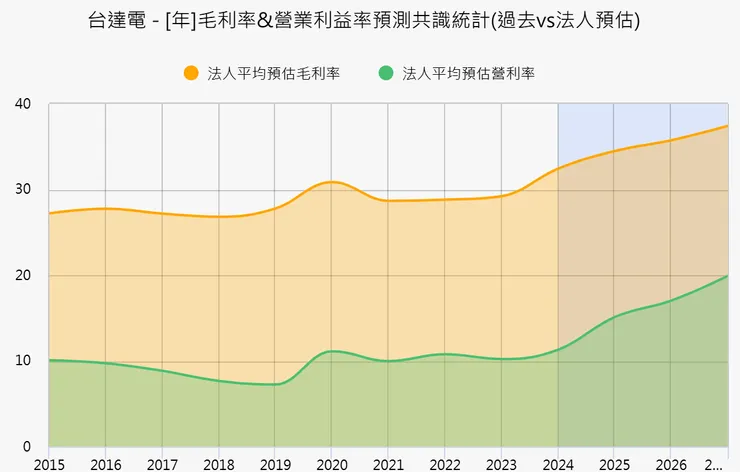

一間公司最重要的營收數字>>就是毛利率和營業利率

2026~2027年都還是預估成長

也才造就這一波市場預期的價格高潮數字

主要的營益率上修:市場將 2025 年第三季營益率自約 15.3%上修至 16.2%~16.3%,反映液冷與高毛利電源占比提升、規模經濟帶來的費用槓桿

2026~2027年持續維持出貨預期

BBU 供不應求,但不同廠投資強度影響成長彈性

台達電因資本支出與產能準備充分,承接大單能力強,成為領先者

相反光寶科擴產相對保守,估值上修空間受限。

但這些都已經發生在股價上了,來看到EPS對於本益比價值已經在偏低~過熱哪一階段?