2024 年,全球資本市場親眼看到一家公司「加速換檔」:

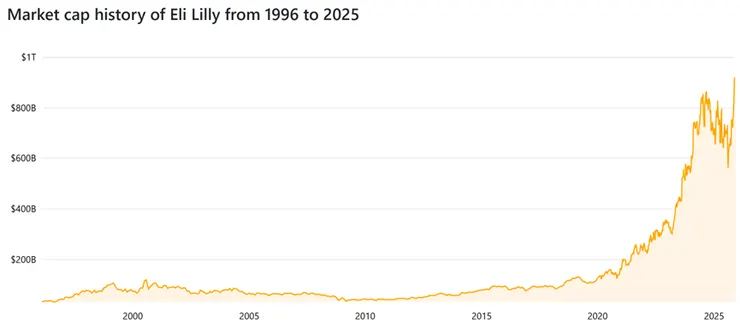

Eli Lilly and Company(禮來)的市值,從年初三千多億美元,一路衝到五千多億美元。

禮來歷年市值變化

進入 2025 年後,這個漲勢不但沒有停,反而進一步加速——第三季財報發布後短短兩週,禮來市值又從約 7,406 億美元跳到接近 9,700 億美元,距離「一兆美元市值」只差臨門一腳。

這很可能會讓禮來成為全球第一家市值破兆美元的製藥公司。對整個產業來說,這不只是漂亮的股價數字,而是象徵:製藥業的價值重心,正在往能持續產出「同類最佳」(Best-in-Class, BIC)分子的公司集中。

更關鍵的是,禮來不只是股票市場上的明星—在 2025 年第三季,它已經在製藥營收上超過多家老牌巨頭,正式登上全球藥廠營收排行榜首位。這代表:資本市場對它的溢價,背後有非常紮實的基本面支撐。

如果只說「禮來押對了 GLP-1 減重藥」其實有點過於簡化。真正讓禮來從眾多 Big Pharma 中跳脫出來的,是一個一以貫之的研發與產品策略——把 BIC 做到極致,甚至用 BIC 當作公司整體管線與 BD 佈局的核心邏輯。

一、禮來怎麼「玩」BIC?

在創新藥領域,大家常講 FIC(First-in-Class,同類首創),好像先卡位就一定能鎖住價值。但實務上,FIC 比較像「第一個衝出起跑線的人」;最後能不能拿金牌,往往取決於後面誰能做到 更好的療效、更可控的安全性、更友善的給藥方式與更大的市場空間——也就是 BIC。

禮來當然也追求 FIC,像阿茲海默症(Alzheimer’s disease)、體重控制等幾個領域,它都擠在最前排。但更關鍵的是:

禮來很擅長在別人打開一條賽道之後,透過機制創新與臨床設計,把「同類最佳」這個位置牢牢抓住。

1. GLP-1:不是第一個上場,但成了場上火力最猛的那一個

在 incretin 賽道上,Novo Nordisk(諾和諾德)其實是最早的先行者。

司美格魯肽 semaglutide(Ozempic / Wegovy)在 2018 年進入第二型糖尿病適應症,2021 年正式切入肥胖治療,算是 GLP-1 blockbuster 旋風的起點。

禮來真正改變局勢的,是 替爾泊肽 tirzepatide(Mounjaro / Zepbound)。這是一個 GLP-1 / GIP 雙標靶受體致效劑,等於在 GLP-1 的基礎上再疊一層 GIP 的代謝調控效果。

在 2025 年公布的 SURMOUNT-5 頭對頭三期臨床試驗中,Zepbound 在 72 週平均體重減輕約 20.2%,對照組 Wegovy(semaglutide)約 13.7%,差距非常清楚。

也就是說:

- FIC 是 semaglutide;

- 但在「體重下降幅度」這個最關鍵的臨床指標上,真正的 BIC 很明顯是 tirzepatide。

禮來並沒有停在這裡,而是把 incretin 戰略「展開成一個產品族群」:

- 替爾泊肽 tirzepatide:以糖尿病與肥胖為核心,外溢到心血管、心衰竭及代謝併發症適應症。

- Retatrutide:多重 incretin 標靶(例如 GLP-1/GIP/GCGR)設計,被視為下一波可能「把體重再往下壓」的候選藥物。

- Orforglipron:口服小分子 GLP-1 受體致效劑,主打方便性與成本結構,有機會攻下更大體量的輕度肥胖、代謝症候群族群。

同樣是 GLP-1 賽道,諾和諾德也在布局下一代產品,例如 CagriSema(cagrilintide/semaglutide 併用),但 Phase III REDEFINE 1 與 2 的減重數據,沒有如早期市場期待那樣形成碾壓,甚至在部分族群的體重下降幅度,已被 tirzepatide 等後來者追上甚至超越。

禮來的做法很清楚:

- 不一定要搶第一個上市;

- 但一旦決定進場,就要把分子做到足以「重寫標準」,用療效與適應症縱深把整個賽道拉高一個檔次。

2. 適應症設計:先拿主峰,再切出差異化支線

在適應症開發策略上,禮來走的是非常典型的「主峰+支線」打法:

- 先在共通適應症上建立壓倒性的存在感

- 糖尿病與肥胖是所有 incretin 藥物都會布局的主戰場。

- 在這個主戰場形成足夠高的市佔率與醫師心智佔領,是後續所有支線適應症的現金流來源。

- 再根據不同分子特性,設計差異化支線

- 替爾泊肽 tirzepatide 延伸到阻塞性睡眠呼吸中止症(OSA)、心衰竭、腎病變等與肥胖高度相關的共病領域。

- Retatrutide 則往骨關節炎、慢性下背痛等「高 BMI、慢性疼痛」族群探索,有點像把肥胖當作「上游風險因子」,往更廣的疼痛與骨骼肌肉市場延伸。

- Orforglipron 則鎖定高血壓、代謝症候群患者,從心血管風險減少的角度,來講「口服 incretin」的長期價值。

這樣的組合,讓禮來在同一個機制家族裡,不只是「做出一顆明星藥」,而是打造出一整個產品矩陣:

- 產品彼此有差異化,不會互相內耗;

- 又能在臨床上互相補位,支撐整體營收成長曲線。

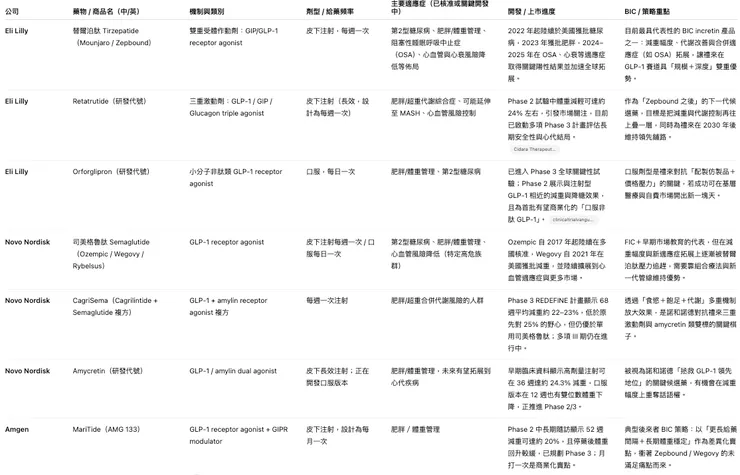

GLP-1 / incretin 減重與代謝管線對照

二、BIC 不是單點事件,而是一個完整的戰略閉環

很多公司也喊 BIC,但最後只是把 BIC 當作一顆「幸運砸中的金蛋」。禮來比較不一樣的是,它把 BIC 做成一個可以重複運作的「系統」,大致可以拆成四個環節:

選對戰場 → 把資源集中到最有機會變成 BIC 的分子 → 用設計過的適應症路徑兌現價值 → 再把現金流反饋回下一輪創新。

1. 精準選戰場:四大主軸全部是「長坡厚雪」

禮來把核心研發與 BD 火力集中在四個領域:

- 腫瘤(Oncology)

- 神經科學(Neuroscience)

- 代謝與肥胖(Metabolic & Obesity)

- 自體免疫與免疫調節(Immunology)

這四塊有幾個共通特徵:

- 病人基數非常大(癌症、憂鬱症、肥胖、自免疾病…);

- 臨床未滿足需求仍然很高;

- 醫療支付與政策端普遍願意為有效藥物埋單。

換句話說,這些都是可以支撐「百億美元級別產品」的長期賽道。

2. 腫瘤:從 CDK4/6 到 SERD,用 BIC 硬生生把牌桌翻面

(1)CDK4/6:abemaciclib(Verzenio) vs. palbociclib(Ibrance)

在 HR+/HER2- 陽性乳癌領域,Pfizer 的 palbociclib(Ibrance) 是最早上市的 CDK4/6 抑制劑,曾經長期占據銷售第一。

禮來的 阿貝西利 abemaciclib(Verzenio) 上市較晚,但從機制與臨床設計就刻意「錯位」:

- 在早期乳癌輔助治療(adjuvant)適應症上卡位,讓病人在「沒復發之前」就有機會接觸到 Verzenio;

- 在高風險人群中給出更長期、帶有存活獲益訊號的數據,逐步拉高醫師對於它在整個疾病早期管理中的定位。

結果就是,我們看到 Verzenio 在 2024 年開始銷售額正式反超 Ibrance,成為 CDK4/6 類別的新龍頭。

(2)SERD:imlunestrant vs. 注射劑 fulvestrant(Faslodex)

禮來的 imlunestrant(口服選擇性雌激素受體降解劑 SERD),在 2025 年取得 FDA 核准,適應症為特定突變型的 ER 陽性乳癌。

過去同類機制的代表是注射劑 fulvestrant(Faslodex):

- 需肌肉注射、操作不便;

- 劑量調整彈性較低。

imlunestrant 把這個機制「口服化」,在患者體驗與長期治療可及性上直接拉開一段距離,也打開了與其他 targeted therapy 聯合用藥的空間。

3. 神經科學:在「研發黑洞」中硬生生打出一條路

神經科學一直被稱為藥廠的「研發黑洞」——試驗冗長、失敗率高、機制不確定。而禮來偏偏選擇在這裡加碼。

(1)阿茲海默症:donanemab(Kisunla)與 remternetug

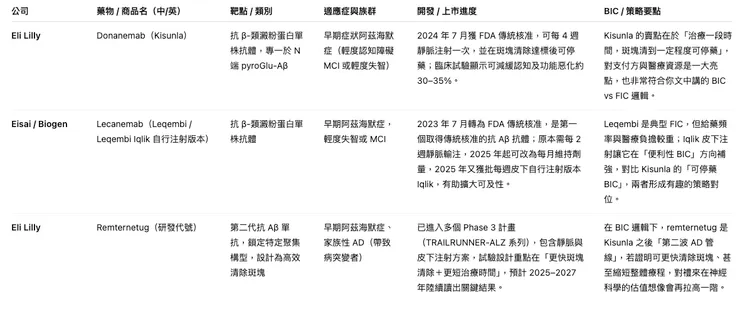

阿茲海默症抗 Aβ 管線 – 禮來 vs 主要競品

禮來的 多奈單抗 donanemab(Kisunla) 是針對 pyroglutamate-modified Aβ(pGlu3-Aβ)的單株抗體,透過清除成熟斑塊來減緩疾病進展。

在一代 Aβ 抗體(如 aducanumab)飽受爭議、執行難度極高的情況下,donanemab 的 Phase III 結果顯示,在早期 AD 患者中可以顯著減緩認知與功能衰退,這讓市場重新評估「抗 Aβ 路線」的價值。

後面接著的是下一代抗體 remternetug:

- 目標是更快速、在較低劑量下達到類似甚至更好的 plaque clearance;

- 正在進入更大規模的 Phase III 臨床,並探索皮下注射等更便利的給藥方式。

禮來在 AD 賽道的布局不是單一產品,而是「世代演進」:

- 第一代先證明機制是有效的;

- 第二代再優化安全性、給藥路徑與經濟性,讓這條路真正變成可規模化的商業市場。

4. 免疫與風濕:從抗體到口服小分子,完整吃下 IL-17 賽道

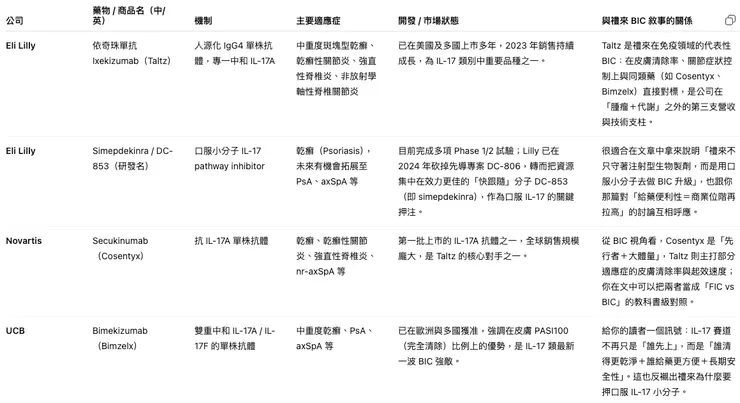

禮來免疫 / 皮膚科 IL-17 相關產品與同類競品

在自體免疫疾病(例如乾癬、脊椎關節炎)領域,禮來的 依奇珠單抗 ixekizumab(Taltz) 已經是全球銷售破 30 億美元等級的 IL-17A 單抗。

但禮來並沒有滿足於「一支抗體」,而是同步開發口服 IL-17 抑制小分子,例如 LY3509754 等第一期試驗顯示可以抑制循環中 IL-17A 功能、具有良好安全性與藥物動力學特性。

這裡的邏輯跟 GLP-1 賽道一樣:

- 先用生物製劑鎖下「高價值、高未滿足需求」族群;

- 成熟後用口服小分子往更早期、更輕症甚至更大眾化的患者群推進,一邊拓展市場,一邊防禦未來潛在競爭者。

三、BIC 戰略為什麼能撐起「兆美元級藥廠」?

如果用商業與投資人的角度來拆解,禮來的 BIC 戰略之所以特別有說服力,大概有三個關鍵:

1. BIC + 長期現金流,讓研發不再只是「燒錢」

在傳統 Big Pharma 的財報裡,研發常被視為一個需要「嚴格控管」的成本中心。

但禮來透過 GLP-1、CDK4/6、IL-17 等多條 BIC 管線,已經證明:

- 只要能在關鍵賽道做出真正的 BIC 分子,

- 即使前期研發成本高,後面幾年的現金流也足以反覆支撐再投資。

當一家公司有好幾條 BIC 級別產品同時在生效,研發預算就不再是 CFO 要「省」的項目,而是 CEO 可以「敢投」的引擎。

TOP15制藥企業支出分類情況

2. 對投資人而言,BIC 比 FIC 更可預期

站在 buy-side 或策略性投資人的視角,FIC 有想像空間,但風險也極高:

- 機制能不能被臨床驗證?

- 安全性風險有沒有被低估?

- 支付方最後願不願意買單?

BIC 則不同:

- 市場已經被 FIC 打開;

- 付款意願被證實存在;

- 指南位置大致可預期。

在這種情況下,一個清楚優於 FIC 的 BIC 分子,其 IRR 往往比 FIC 更具吸引力,而且時間線更明確。

禮來基本上就是把這個邏輯發揮到極致——

- 在夠大的賽道上,

- 用更強的臨床設計與機制創新,

- 讓自己的產品成為醫師與 payer 心中的「同類首選」。

3. BIC 戰略可以被「複製」,不是只靠一次好運

最後,也是對整個產業最有啟發的一點:

禮來證明,BIC 不是「靠運氣撿到一顆頭獎」,而是可以透過一套有紀律的戰略、組織文化與 BD 決策流程,變成公司層級的能力:

- 對賽道:

清楚知道哪些疾病領域值得長期深耕,而不是到處撒網。 - 對分子:

願意在早期就把標準拉得很高,不合格就及早停損,而不是拖到 Phase III 才發現力道不足。 - 對適應症:

不只是「多開幾個 indication」,而是先把「主峰」打穩,再用支線創造差異化空間。 - 對 BD 與併購:

清楚什麼是「補強型」與「改變版圖型」交易,避免因為 FOMO 而在錯誤的資產上過度付價。

這樣的 BIC 戰略閉環,一旦跑起來,就會像現在我們看到的禮來一樣:

- 在財報上,營收與獲利持續創新高;

- 在管線上,下一代產品一個接著一個往後段臨床推進;

- 在資本市場上,市值逼近一兆美元,成為整個產業的「定價錨」。

結語:在「誰是第一」之外,真正決定勝負的是「誰做得最好」

對生技與醫藥產業來說,「如何持續創新」 是永遠無法逃避的題目;而從企業經營與資本配置的角度來看,「如何持續贏得未來」 更是關鍵。禮來用十多年時間給出了一個相當清楚的答案:

- 不一定每一個產品都要是 FIC,

- 但要有能力在關鍵賽道持續做出 BIC,

- 並且用系統性的方式,讓這些 BIC 變成下一輪創新的燃料。

對投資人而言,這樣的公司能提供的,不只是短期話題與股價刺激,而是一個可以持續複利的創新引擎。對正在做 BD 或管理管線的藥企來說,禮來的故事也丟出了一個很實際的問題:

在你現在押的每一條管線上,你是想做第一個,還是,準備好成為「做得最好」的那一個?

參考資料:

- 各公司官網&公開資料

- https://www.lilly.com/