當你月收薪資還可以,但50多歲還是月光族,預計10年後退休,買市値型ETF來累加退休資金,還來的及嗎?

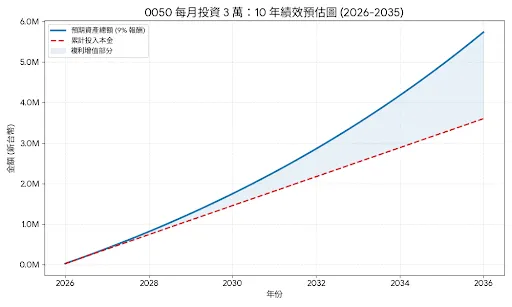

以下是針對每月扣款 3 萬、持續 10 年的資產規模預估:

10 年資產增長預估表 (2026 - 2035)

總投入本金:3,600,000 元

| 投資情境 | 年化報酬率 (含息) | 10年後預期資產總額 | 預估獲利 (累計) | 2035 年預估月領股息 |

|---|---|---|---|---|

| 樂觀 (AI 繁榮) | 12% | 約 697 萬元 | +337 萬元 | 約 1.7 ~ 2.0 萬元 |

| 中性 (歷史平均) | 9% | 約 582 萬元 | +222 萬元 | 約 1.4 ~ 1.7 萬元 |

| 保守 (修正期長) | 7% | 約 519 萬元 | +159 萬元 | 約 1.3 ~ 1.5 萬元 |

這份計畫的關鍵影響與優勢

1. 規模效益:從「小確幸」變「被動收入」

每月扣款 3 萬,10 年後您的資產規模預計會落在 500 萬至 700 萬 之間。此時,即便您不再投入本金,光是 市値型ETF產生的現金股利(假設殖利率 3%~3.5%),每年就能為您帶來約 18 萬至 24 萬 的收入,平均每月可領 1.5 萬至 2 萬元。加上勞退或公務員退休金(每月2萬至3萬),這已經足夠支撐大部分人的基本生活費。

2. 鈍化 2026 年高本益比的風險

2026 年初 某檔ETF 本益比約 21.9 倍。當您每月投入金額高達 3 萬元時:

* 高位建倉: 初期本金少,受高評價影響有限。

* 低位掃貨: 在這 120 個月中,只要遇到任何一次市場修正(例如本益比跌回 15 倍),您每個月 3 萬元的資金能買到的股數會瞬間激增。

* 數學邏輯: 長期定期定額的「平均成本」會向「長期平均價格」收斂,而非受 2026 年初的單點價格決定。

3. 2025 年「分割」後的隱形成本優勢

由於 某檔ETF在 2025 年進行了 1 拆 4 的分割,現在 70.4 元的價格讓您的 30,000 元 資金運用更精準。

* 分割前: 280 元時,3 萬元只能買到 100 股左右,剩下的零錢會閒置在帳戶。

* 分割後: 70 元時,3 萬元可以精確買到約 426 股,資金利用率(Cash Drag)更低,讓每一塊錢都在幫您滾利。

您需要注意的兩個挑戰

* 二代健保補充保費:

當您的資產規模在第 5、6 年突破 200 萬後,單次領到的股息很可能超過 2 萬元。這會觸發二代健保補充保費。不過,有些ETF 改為「季配息」,有效分散了單次領息金額,幫助您合法避開部分稅費。

* 心理承受力:

到了第 8 年,您的資產已達 400 萬左右。此時如果台股出現 10% 的技術性修正(很正常),您的帳面虧損會在一夕之間跳出 40 萬。這相當於您 13 個月的扣款金額。屆時請務必記住:「只要 EPS 持續成長,股價的波動只是暫時的噪音」。

進一步建議操作:

* 開啟「自動再投資」: 讓 市値型ETF產生的股息直接滾入,這是達成上述「樂觀/中性情境」的必備條件。

* 考慮券商優惠: 3 萬元的扣款額度,在許多券商已經可以享有「大額定期定額」的手續費折抵。