因子投資的目的是通過系統性、基於規則的科學方式來獲得某種特定的風險和報酬。目前主流的因子大多是用多空的方式建構而成,簡單說就是找極端,買進做多預期報酬最高的策略,放空預期報酬最差的策略,兩者結合起來就可以形成對沖。

實際上許多投資工具,像是因子ETF大多單純只做多,因為放空的風險很大而且成本可能相當昂貴。

有些人認為因子就是因為包含了空頭部位,才有其獨特性的存在,如果只能用做多的方式來提高曝險,不管是開槓桿還是集中曝險,肯定會讓某些因子本身獨有的優勢消失不見,造成理論和實踐的脫節,當初理想的結果可能無法完全複製到真實的投資世界當中。

所以當我們進行因子投資,買進只能做多的因子ETF時,勢必得好好了解因子多空兩頭的溢酬差異。

-------------------------------------

“When Equity Factors Drop Their Shorts”

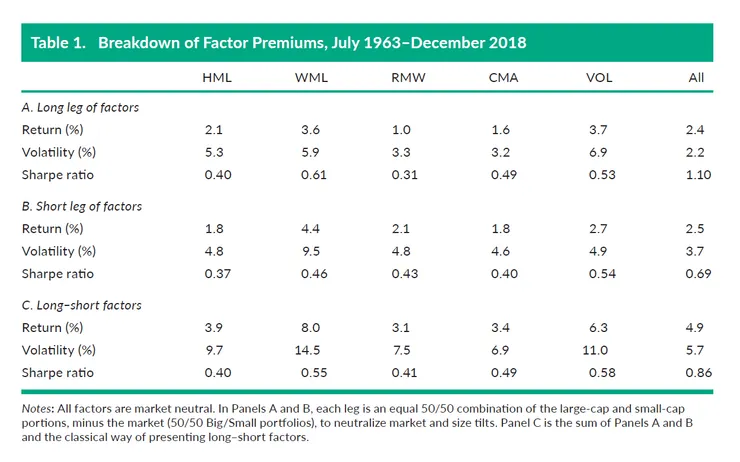

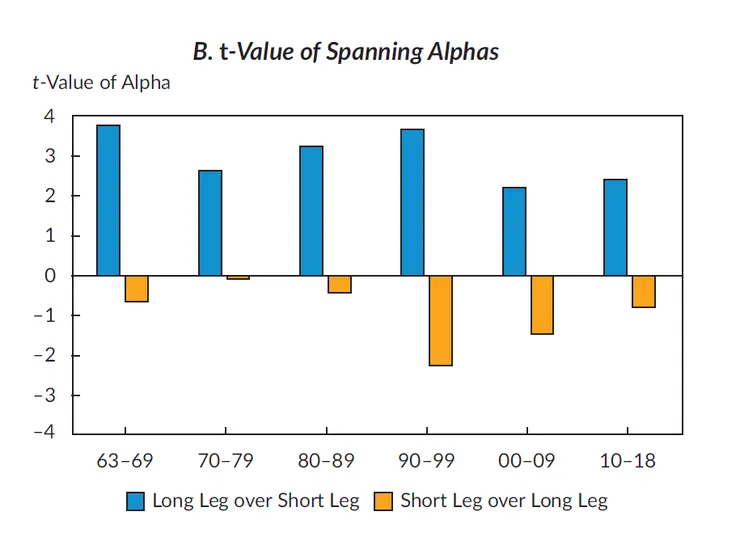

研究中分析了美國股市從1963-2018年,五大因子多頭和空頭分別的報酬與風險。

從實證結果可以看出,這些因子當中只有價值和低波動因子的多頭部位報酬率高於空頭部位,如果從Sharpe Ratio風險調整後的報酬來看,價值、動能和投資因子的多頭都優於空頭部位。

不過重點還是要看五大因子結合起來的狀況,多因子多頭的Sharpe Ratio竟然高達1.1,輾壓了空頭部位的0.69,所以說單純由做多方式建構而成的多因子投資組合,能帶來更明顯的多元分散投資優勢。

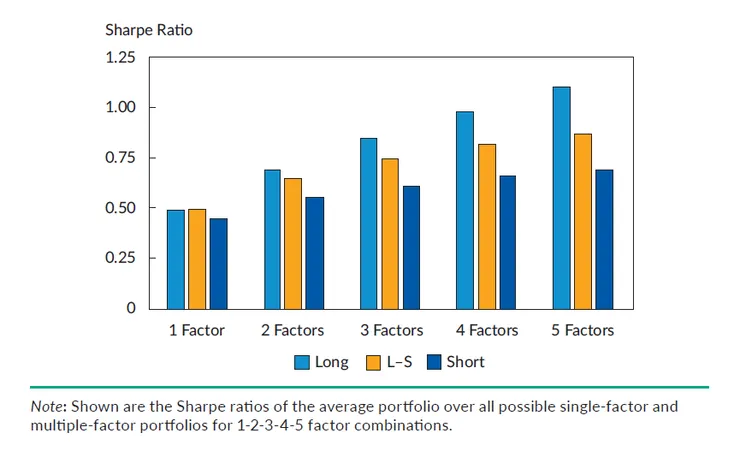

再來作者還分析了,在不同因子數量之下多頭和空頭的績效表現。在單因子的情況下,多頭、空頭和多空都具有相似的Sharpe Ratio,但是隨著因子數量的增加,多頭部位的Sharpe Ratio 從一開始的單因子0.5增加到3因子的0.8,最後到5因子的1.1。而空頭部位的分散投資效果則不是很明顯,5因子結合起來也只有0.7左右,多空因子的表現則介於兩者之間。

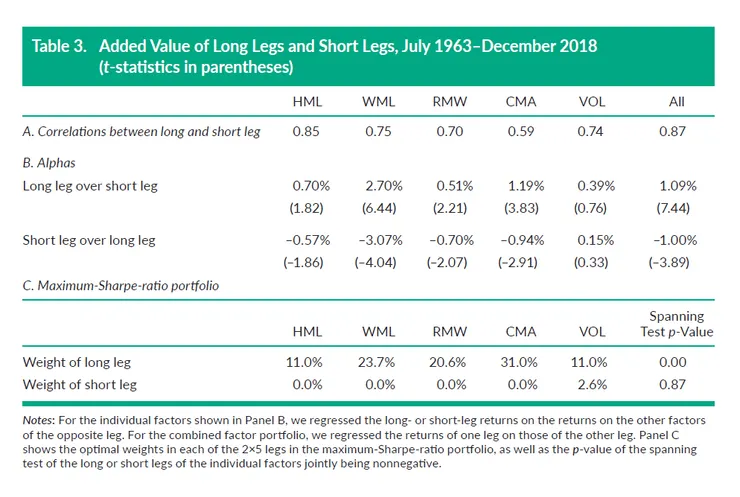

如果將將因子投資組合進行最大優化,過程中考慮了因子的報酬、波動和彼此間的相關性。從優化結果來看,想要達到最高的風險調整後報酬,有高達97.4%的比例會分配到因子多頭部位當中,空頭部位顯得毫無用處。

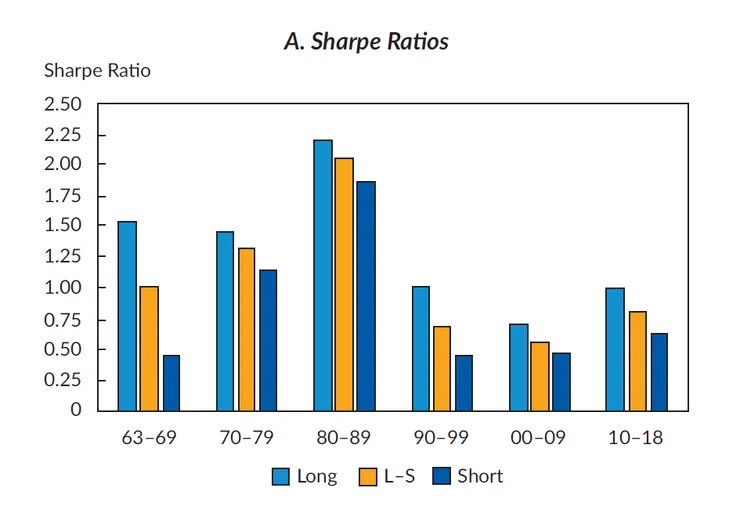

為了呈現結果的可靠性,作者還把研究期間拆成了六段,在所有的子樣本期間內,相比空頭和多空組合,多頭具有更高的風險調整後報酬。而且在每段期間,因子多頭相對於空頭都有顯著的正Alpha,而因子空頭相對多頭都不存在顯著的正Alpha。

-------------------------------------

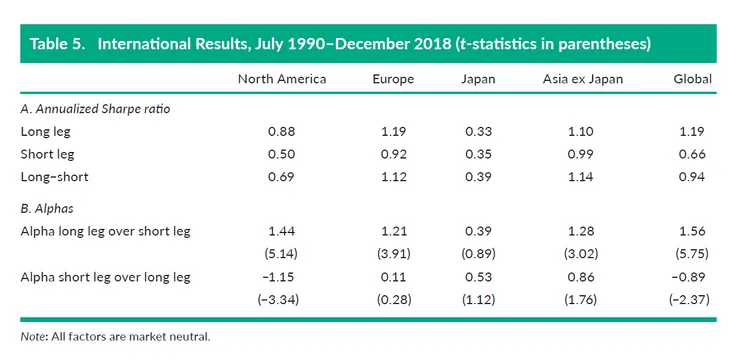

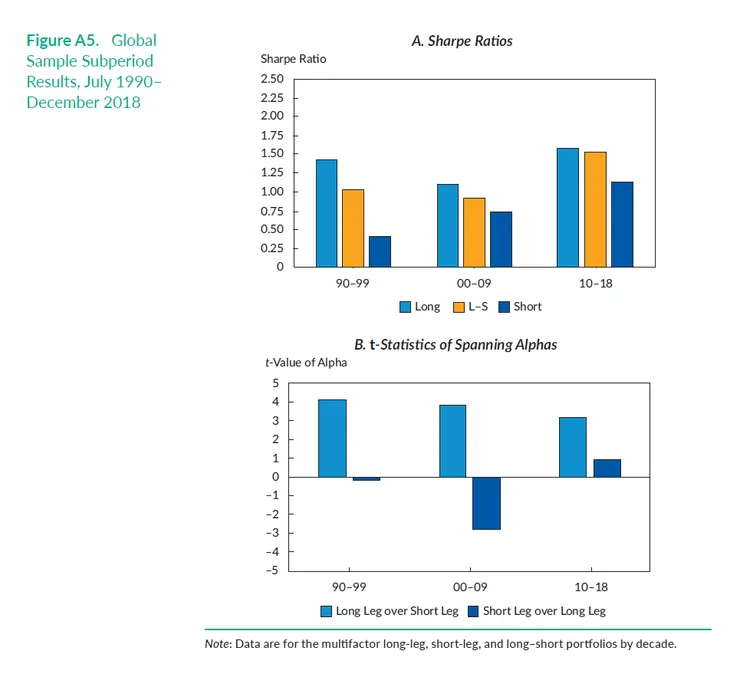

為了再更穩一點,作者還對世界各大地區的股市進行了相同的分析。

圖中顯示了北美、歐洲、日本、除日本之外的亞太地區以及全球股市,從1990年7月-2018年12月各大因子的平均績效表現。從實證結果可以看出,除了日本以外,因子多頭的風險調整後報酬通通高於空頭部位,而且因子多頭同樣擁有空頭無法解釋的顯著正Alpha。所以說因子多頭優於空頭的這個現象,不只美國股市,在日本以外的地區也都存在,如果把期間拆成三段也是一樣。

-------------------------------------

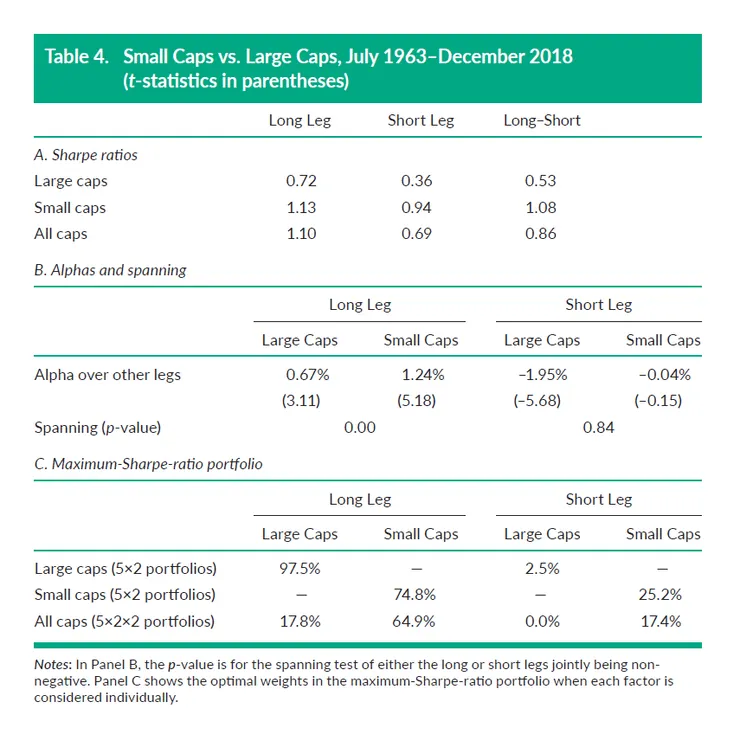

因子分別在大型股和小型股中的強弱程度

從實證結果可以看出,無論是多頭、空頭還是多空,因子在小型股當中都更加強大、表現得更好,如果將多因子投資組合進行優化,讓風險調整後報酬達到最高,會有將近65%的比例分配到小型股多頭當中,大概只有17%的比例分配到大型股多頭當中。而且無論是大型股還是小型股,因子多頭都擁有空頭無法解釋的正Alpha。所以說因子在小型股中能發揮更強大的因子溢酬,加入些許比例的大型股因子多頭部位也能改善投資組合的績效表現,但是因子空頭對於投資組合的優化來說,在考慮成本後基本上沒什麼用。

-------------------------------------

資產定價的分析

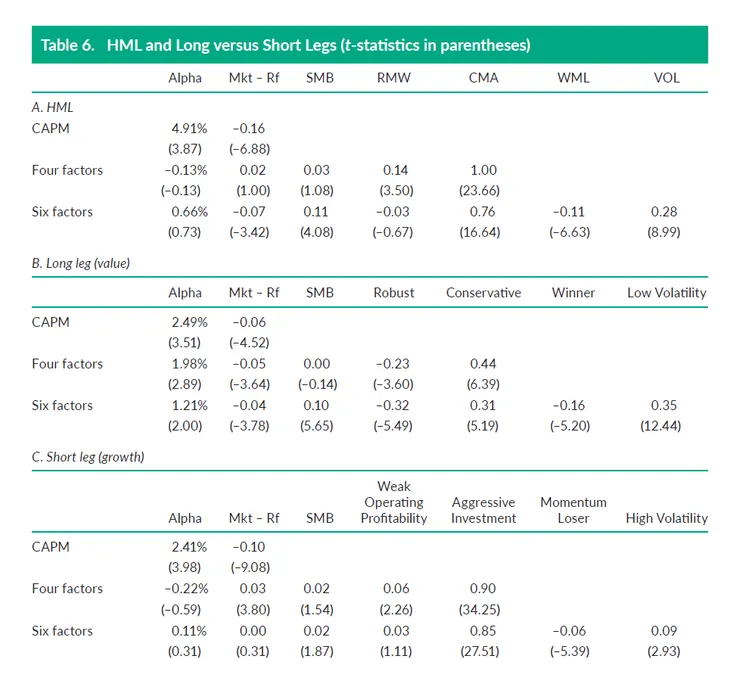

因為Fama 和 French (2015) 發現在考慮獲利和投資因子之後的五因子模型當中,傳統價值因子 (HML) 是一種多餘的存在,不過剛剛研究證實了因子的溢酬主要來自多頭,而且價值因子多頭和其他因子的相關性0.04,明顯低於多空和空頭。

所以作者就開始好奇了,會不會傳統價值因子在資產定價模型當中的多餘,是因為多空其中一方所造成的呢?所以研究中遵循了和Fama和French (2015)相同的時間序列回歸方法來進行分析,結果發現價值因子在1963-2018年具備非常顯著的CAPM-Alpha,但是在五因子模型的架構下,4.91%的Alpha竟然變成了-0.13%,會有這種結果主要是因為投資因子(CMA)的Loading變得非常高,係數幾乎是1,且 t統計量超過20。

不過當作者將價值因子分解成多空兩頭後,發現價值因子的多頭在五因子模型中,仍具備非常顯著的Alpha 1.98%,和剛剛相比主要是因為在投資因子(CMA)上的Loading變低很多,而且在獲利因子(RMW)上的Loading由正轉負。

而且價值因子空頭部位的Alpha,在考慮其他因子後就消失不見,所以說多空價值因子的多餘,完全是由空頭部位驅動而成,即便是加入動能(WML)和低波動因子(VOL)後,這結果依然還是成立。

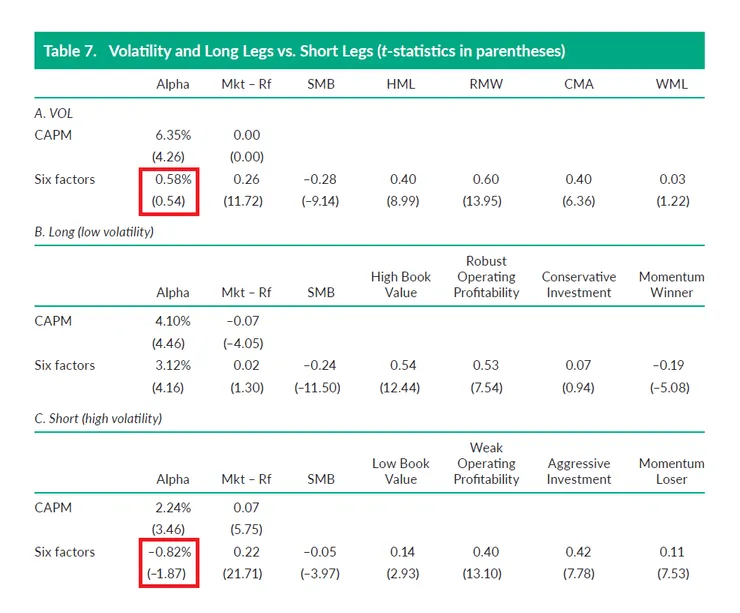

Robert Novy-Marx(2014)和Fama和French(2016)發現低波動因子可以被價值和品質類因子所解釋,想當然作者又好奇這個現象會不會是多頭或空頭其中一方驅動而成的呢?結果又發現這現象完全是因為因子空頭驅動而成。低波動因子的多頭仍然提供了顯著的正Alpha 3.12%,這是其他因子多頭所不能解釋的。

總結翻成白話來說就是,成長股或高風險股票的表現不佳完全可以用這些股票的「垃圾相似性」來解釋,但是價值股或低風險股票的強力表現並不能歸因於這些股票的「獲利與品質特性」。因此價值和低波動因子的多頭還是具有顯著的投資價值。

-------------------------------------

作者給的投資建議

相對於多空因子投資組合,利用槓桿將多頭因子投資組合提高至和多空因子投資組合相同的風險水平(一樣的曝險),並使用高流動性的期貨來對沖市場風險,會是一種更好的市場中性策略,可以擁有更高的風險調整後報酬。

-------------------------------------

最後一些看法

這篇研究的所有實證結果,都沒有考慮放空股票的成本和限制,如果把這些成本考慮進去,因子空頭的表現肯定會更加慘不忍睹,特別是在小型股當中,因為流動性更差,做空時除了借貸成本還會面臨更大的市場衝擊成本。

研究中是使用「固定」各50%(1:1的比例)來建構多空因子,若使用「動態」非1:1的比例來對沖市場風險,或許因子空頭部位會顯得更加有用,但前提是能準確預測將來因子多空兩頭所面臨到的市場風險,但即便能準確預測,放空及成本仍會吃掉巨量的因子空頭溢酬,不過對於借貸成本極低的大型機構投資人來說,因子空頭部位或許仍具備一定的投資價值。

-------------------------------------