投資大師科斯托蘭尼幾個最簡潔扼要的觀念中,「趨勢 = 貨幣 + 心理」應該是最耳熟能詳的其中一點。許多投資大師也都提過類似的觀點,例如不要與美國聯準會對做、關注貨幣政策與利率、了解行為心理學等。

在上一篇,我們透過總經的觀點就有提到貨幣(市場資金量)的重要性,這一篇則是探討市場心理面。心理面的觀察方式可以非常多元,以下舉數例做說明:總經與機構投資人心理的交互作用

過去我們曾經提過,基本面投資者並不是全部都不對未來做預測,只有狹義的價值投資者才僅就當下的資訊做判斷。對於關注成長性的投資人而言,他們對未來有自己的觀點和假設,也因此他們有心理預期。

機構投資人多半依據總經數據與模型預測作指引,也因此市場心理與總體經濟並非完全獨立的因子,而是存在交互作用。如果今天他們預期某個新興國家未來三至五年內實體經濟會有爆發性的成長,或是該國新任了有遠見的央行長或財長,那麼進入該國的境外資金將會增長,使其貨幣升值、股市與房地產價格攀升等。

當通膨預期高於當前的通膨水準,也會影響市場心理。透過費雪公式(Fisher Equation),我們知道實質利率為名目利率減去通膨預期,也因此通膨高攀會壓制實質利率。通膨預期高漲會自我實現(尤其在期貨商品市場,投機者會趁低價競相收刮進而推升報價),而為了抵抗通膨,資產價格(殖利率的倒數)便會飆升。當市場認為通膨侵蝕個人財富是一件嚴重的事情時,抗通膨便會變成廣為傳頌的口號,投入金融或原物料商品市場便會像是傳染病一樣爆發開來。然而事情並沒有這麼簡單,對於貨幣或財務政策的預期是天秤的另一端,縮減購債(Taper)或是升息將會影響對於未來名目利率的預期,推升實質利率的影響是資產價格的回落。若當下的資產價格泡沫化過於嚴重時則可能釀成股災,即「應當回落的幅度」小於市場恐慌造成的實際結果,而過重的殺盤反饋實體經濟與金融體系,不斷地反覆共振而造成惡性循環。

菲利浦曲線(Phillips Curve)描述名目工資率或通膨率對失業率的關係,該曲線的特徵在於低失業率下會對應到高通膨率或高名目工資且其斜率較為陡峭,這是邊際效應遞減的表現。它也呈現了當政府或企業希望透過工資調升來增加就業人口時,失業勞工對於更高薪資的預期(能否實現須看該國執政黨的理念或在地工會的力量);或是當充分就業時消費市場活絡,進而推升物價通膨,而物價通膨又有自我實現的特性會進一步推升漲勢。這顯示的是就業市場與實體經濟的關係,而其對於實體經濟的影響也會再影響金融市場心理。

散戶指標觀察

散戶或個人投資人近幾十年來在股票市場中的成交占比逐步攀升,我想這是相關資訊取得的便利性、電子下單的普及與成本下降、物價攀升幅度高於薪資增長推升理財需求等原因使然。

儘管傳統認為散戶就是市場的反指標,交易方向散亂不易形成趨勢,容易出現非理性行為等,但如今(尤其2020年新冠疫情爆發後)市場也體認到具有專業或交易技巧的散戶投資人並不那麼少見。散戶投資人目前的優勢有:

- 相關討論群組與論壇盛行,可互相分享市場資訊與集結資金。

- 散戶可能來自於不同背景與具備多樣化的專業能力。例如上半年的航運行情,出身於物流、貨攬相關行業者應該較有機會提早卡位,也較具備景氣反轉判讀的能力。

- 散戶較機構法人更貼近民生消費實情,且對於在地化產業可能更熟悉。

- 散戶投資人也懂得運用專業方法,例如總經判讀、進行公司電訪等。

- 機構法人的監管日趨嚴格,有利於散戶。

但散戶的弱勢仍存在:

- 機構法人有的是時間和資金,因此在較長的時間跨度下實行「本多終勝」的成算很高。

- 多數交易機會仍不屬於散戶,因此雙方承受的市場風險不同。

- 交易成本差異,其中也包含各種稅賦。

- 人脈差距,影響消息取得的時間差與精確性。

- 機構法人之間也具有資金集結的能力,且優勢遠勝於散戶。

- 對於法規的理解與實務能力優於散戶。

所謂「道高一尺,魔高一丈」,儘管今日的散戶投資人實力優於過往,但整體而言散戶仍然居於劣勢,更不用說「傳統的散戶」仍佔了多數,因此個人認為觀察散戶指標仍然有效。

以下是我個人的觀察項目與方法:

- 台指或美國芝加哥選擇權交易所(CBOE)選擇權未平倉Put/Call比值:在機構法人以賣方為主的前提下,散戶投資人為買方。若散戶看好後市買入買權(Buy Call)的口數較多會使Put/Call Ratio下降,可視為後市行情走弱;若散戶較為悲觀買入賣權(Buy Put)較多,將使Put/Call Ratio上升,多半後市會有一段大好行情。注意這個指標的運用是有前提的,因此若散戶並非股市反指標,或是勇於站在賣方進行Sell Call或Sell Put的交易,或是散戶並非以選擇權作為投機交易而是用於避險交易或是策略操作等,則此指標失準。另外,選擇權市場交投清淡的情況下,指標參考性也會降低。

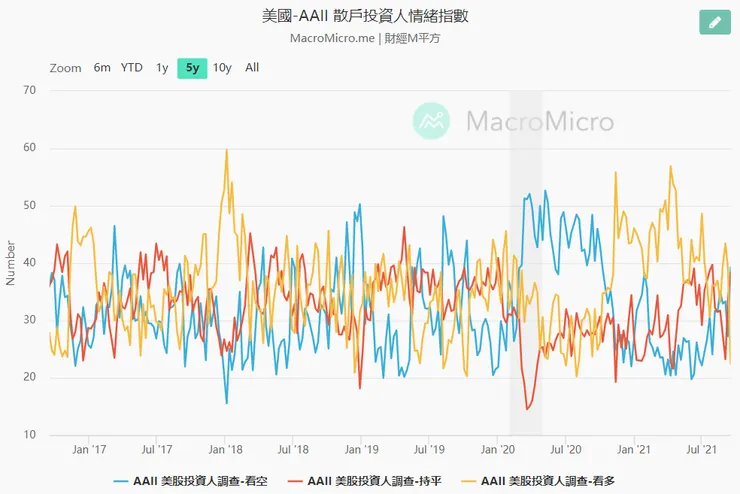

- 散戶投資人情緒指標:美國的AAII散戶投資人情緒指數可能較為有名,它是每周四發布的高頻指標(如同ECRI週領先指標、初領失業救助金人數一般),針對未來六個月股市走勢看法進行調查。多半當看空人數占比增加,就可能是股市落底的時候,因此也是將散戶作為市場反指標看待。和選擇權Put/Call比值相比這個指數較為可靠,原因是前者牽涉到散戶投資人的操作習慣,而後者僅包含了散戶投資人的觀點而較為純粹。

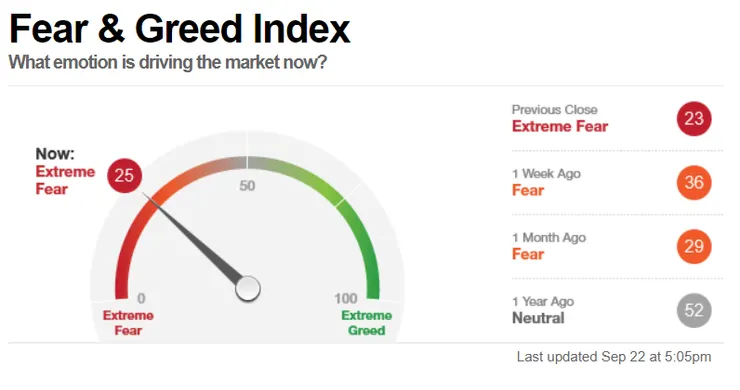

- 恐懼貪婪指數(Fear and Greed Index):「別人恐懼我貪婪」這句話應該是股民朗朗上口的名言之一了,因此有個這樣概念的指標橫空出世!我們可以觀察股價上漲時恐懼貪婪指數究竟是否攀升或是維持低檔,藉此判斷市場對於目前行情是樂觀的或是遲疑,如果為後者則表示是個投資的好機會(想想科斯托蘭尼的雞蛋理論)。這個指標和散戶投資人情緒指標相比,最大的優勢是客觀,但也因此拿它來看市場的心理面(主觀)乍聽之下有些憋扭,然而仔細想想便會發現這個指標其實關注的是心理面(因)造就的行為(果)。恐懼貪婪指數由七個觀測項目組成,我認為這七個細項走勢的重要性勝過指數本身。

- 咖啡店/書店/茶水間的股市心理學:直接在現實生活中觀察市場熱度,例如聽聽咖啡店鄰座客人的對話,他們究竟是在哀嘆持股被套牢呢還是在進行當沖操作教學?他們在討論工作還是在討論股票?在書店中,觀察入店第一眼看到的書類是什麼,以及離結帳櫃檯最近的書類是什麼,如果財經書籍佔比很高,甚至是財經素人在講簡單存股、無本當沖、期權交易等,那是個比出現金融史、財報分析、不朽投資著作等還糟糕的狀況!當然,最好的情況是,財經書籍放在最偏僻的那一角,且最好是放在靠牆高聳的書架上。當書上面積了一層薄灰,大概就是行情落底,即將反彈的時刻。除了上述這些環境,公司茶水間也是不錯的地方,想想2020年新冠疫情爆發股市下殺後,在哪一天你聽到最多人談到停損、失眠、痛苦這些字眼?在台積電、聯發科等股票高檔反轉前,是不是在茶水間有很多同事質問你為何不買?

- 自身的第一感:為什麼散戶多半是反指標?原因在於散戶總是順著自己的感覺走,依據接受到的資訊和輿論行事,儘管是有些經驗的散戶投資人在做出紀律交易的決策之前多少也是要在內心和自己的直覺抗衡。因此,我建議不要把自身的直覺殺死,但必須時時刻刻壓制住它。當不知道下一步該怎麼走的時候,就問問你的直覺,如果這個選項讓它感到輕鬆舒服,那就反向操作!

注意上面項目並不包含融資,這也是傳統的散戶指標。然而在低利率時代,各種籌資方式(例如信貸)以及保證金交易的普及之下,觀察融資的意義似乎較小了。另外,融資也不是小散戶專屬的策略,因此它也可能是讓個股形成行情的主要因素(這是網友所謂的聰明融資)。對於融資,我們只需知道它是一種槓桿操作,因此對於市場的風吹草動非常敏感而不是穩定的籌碼即可,並不需要視其為反指標。

關於融券和借券,使用的一方也不一定是散戶,也因此不能視為反指標。大量的融券和借券出現時可能代表有事件要發生,但也可能是主力刻意造就的假象,目的為影響市場心理。

總結

- 了解總經以及機構法人的看法,有助於我們判斷這些市場主力的心理面。

- 存在一些可參考的市場反指標例如散戶投資人情緒指數與恐懼貪婪指數,但我們必須對於它們背後的假設、調研方法或構成的項目等深入了解。注意融資券不該被視為市場的反指標,原因在於市場參與者的行為已與往年不同所致。

- 許許多多的反指標存在在我們的四周,包含股市門外漢或新手的建議,以及自身的第一感。在舉棋不定的時候,我們不妨藉由它們幫助決策。

文章縮圖來源:咖啡柚子

本文最新版本:2021.10.16

本文初版發布:2021.10.16