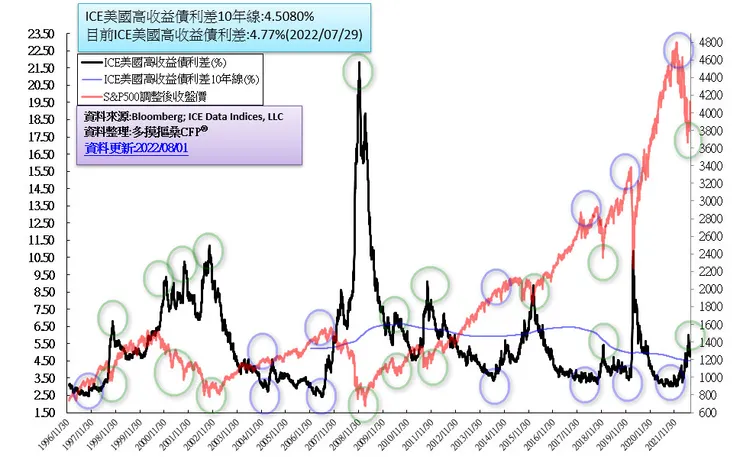

ICE美國高收益債利差是由美國州際交易所集團旗下的全球性數據服務公司(ICE Data Indices, LLC)所編製,美林集團收購,編製基準點於1996年12月31日,以投資風險性資產與無風險資產報酬率之間的差距作為評估目前市場風險偏好程度。

全球高收益債發行量以美國佔大宗,其基金公司所發行的全球高收益債基金多以美國佔至少60%甚至70%以上的比例。高收益債被定義為公司(多數為中小型公司)所發行信用評等在BBB級以下的卷種,債券殖利率高(購買它可得到較高的回報率),不可避免的違約機率對比投資等級債也相對高,因此也被稱為非投資等級債或垃圾級債券。所以,根據過去經驗,美國高收益債與美國股市有高度正相關,當市場較偏好風險時,美國高收益債也會有不錯的表現。反之,當市場風險趨避時,首當其衝,因美國高收益債違約風險提升,也會使得投資人拋售其債券,導致債券價格下滑。

ICE美國高收益債利差是信用評等BB級(含)以下且到期期間一年以上的公司債與美國即期國債曲線兩者之間的利差。當利差擴大時,表示市場風險程度上升,市場必須用更高的風險貼水才能吸引投資人;當利差縮小時,表示市場風險程度極低,投資人偏好風險性資產,就算是投資高收益債只有3-4%的年化報酬率也可以接受。

下圖黑色線為ICE美國高收益債利差,而目前10年平均線約於4.508%的位置;紅色線為美國S&P500還原息後收盤價。我們可以發現,當黑色線縮窄時,紫色框框處其股價處於相對高點,利差相對低點(大多在300個基點之間,就是3%利差),未來股市修正機率極高(今年1月份其利差大約就在300個基點);當黑色線往上擴大時,綠色框框處利差提升,股價處於相對低點,此時股市修正可能告一段落,落底回升機率極高。

近期ICE美國高收益債利差在7/5上升到5.99%之後隨之滑落,美國股市也有盤底的跡象,ICE美國高收益債利差的變化在判斷市場風險偏好程度有相當程度的指標性,過去我也曾錄製關於這方面的解說,可以進入網址做更深入的了解...

✽喜歡多桑一點通嗎?如果以上分享對投資有更正確認知的話,歡迎多多回饋、按讚加分享喔!!再次感謝您的支持鼓勵!!🙏🙏🙏

多桑專題有《多桑愛閱讀》、《景氣循環投資》、《廟會》,再次感謝您點閱多桑的作品唷😘😘😘

感謝您的按讚👍追蹤🤜分享🤝

【理財大象】【多桑coco共】【HENG超能財金連連講堂】