賣房子成交一向都是最令人開心的事情,畢竟賣房子通常絕大多數意味著賣方賺錢了,話雖如此,但是很多人應該都忽視了最後一哩路,也就是『報稅』。畢竟報稅完之後的稅後所得才是真正能收進口袋的獲利。

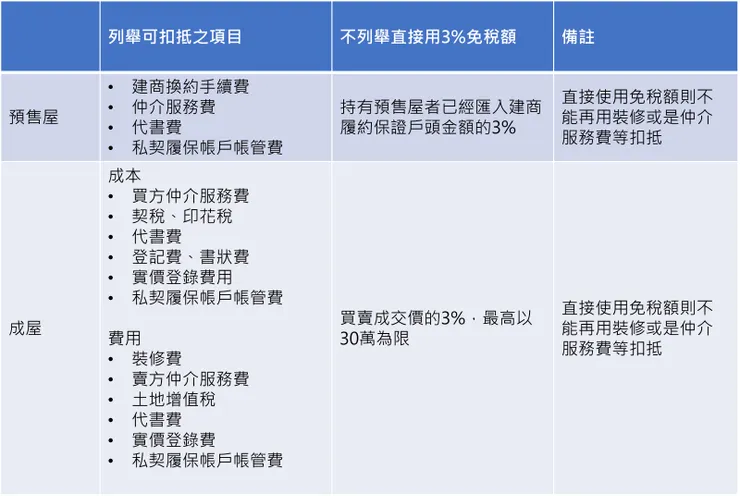

最新的房地合一稅2.0版是在2021年7月1日上路的,過去當然還有1.0版,甚至持有很多年的不動產,還有可能適用土地公告現值申報那一套。但是過去的東西這邊就不講了,依土地公告現值申報那一套代書會幫你算好,然後每年申報所得稅的時候一起上繳政府就完事了。因為新的房地合一稅2.0版蠻像一隻大魔王的,報錯了可能會損失很多錢錢,因此有必要在這邊詳細又簡單的介紹應該怎麼申報。首先,讓我們來看一個表格:

看起來簡單,不過就一個表,實際操作起來實在有點煩,以下先標註幾個重點:

- 如果要列舉扣抵項目,那每一筆扣抵金額都必須要有發票或是單據佐證。所以如果是賣成屋,可以想見你會有『很多』單據。這些單據記得要留好。

- 你說好麻煩,直接用3%免稅額行不行?可以啊,你願意多繳一點稅,這絕對沒問題。欸,這太偏激了,如果是單價很低的物件,『也許』直接用3%是不會差太多的吧。

- 另外有沒有看到預售屋和成屋的免稅額之間有沒有甚麼貓膩?請注意喔!這總價的3%和已匯入履保帳戶金額的3%,這可是『大不相同』!

預售屋:報稅簡單,但是幾乎沒有節稅空間

首先皮朋哥認為,這個房地合一2.0上路之後,建議不要再玩預售屋換約了,因為幾乎所有的節稅管道通通被封死。平均地權條例的禁止換約根本只是假議題,避稅管道全部被堵死才是關鍵,早就讓投資客不想碰預售屋了。

用列舉的話,可以幫節稅的比較大筆的金額,只剩下仲介服務費可以拿來扣抵,其它通通都是小錢,扣抵不了多少。下面一條一條解說:

- 建商換約費:通常都是成交總價的千分之一。換言之1000萬的預售屋,換約費用要1萬元,這一筆建商確實會收,基本上也是真的會付出去的費用。

- 代書費和履保帳戶費用:這兩筆加起來也不過幾千塊,了不起萬把塊,也節不了甚麼稅。

- 仲介服務費:只有這筆費用有機會可以帶來節稅效果。詳情請去問你的仲介。啥?你說你的仲介不懂這個?那你還不趕快換掉去找另一個懂的?

- 不列舉直接用免稅額:重點來了喔!請注意所謂3%的免稅額,『不是總價的3%』,而是『你匯入建商履保帳戶金額的3%』。這是與成屋免稅額的最大不同點。這一點其實是皮朋哥不建議再做預售屋換約的重要關鍵因素。怎麼說呢?如果用總價的3%,那至少1千萬的預售屋還可以有30萬的免稅額,那獲利尚且不至於被房地合一稅侵蝕太多。問題是假設你付了訂簽10%的金額至建商履保帳戶,也就是1百萬,然後就要轉讓預售屋合約出去,那免稅額只剩下可憐的『3萬元』而不是30萬!皮朋哥心裡有一千萬隻草泥馬飛奔而過...

- 那自住滿六年的400萬房地合一稅免稅額呢?別傻了,預售屋又無法設籍,哪來400萬免稅額的適用?

因此,誠心建議,如果還想做預售屋投資,那建議持有到成屋再出售吧,或者至少持有2年以後再賣,稅額降為35%,比起2年之內轉賣的45%,至少比較不痛。反正2022/2023年也正值升息循環,持有成屋的房貸成本是逐漸加重的,至少持有預售屋不用繳房貸,免受升息之苦,同時早點進場可以鎖定未來的漲幅,是吧。

不過注意喔,預售屋持有至交屋,那持有時間會重新歸零計算,因此2年之後賣的稅率35%,跟成屋之後再賣重新變成45%,哪一個比較划算就得細細精算了。

有沒有覺得房地產投資慢慢變成只有高手能玩的遊戲了?

成屋:報稅複雜,但是節稅管道尚存

成屋的報稅比起預售屋來的複雜,然而也因為如此,有比預售屋來的多的合法節稅可能性,因此自從房地合一稅2.0上路後,其實房地產投資高手幾乎都轉去做成屋了。以下就來重點摘錄成屋的房地合一稅2.0的申報技巧:

- 你真正的獲利有多少?如果要用列舉成本和費用的方式來抵稅,上面表格所列出的單據通通都要保存好,因為那些都是操作上的真實成本,這些費用扣除之後,繳完稅,剩下來的才是真正的獲利。

- 重點費用:不囉嗦簡單講,仲介服務費和裝修費用,這兩項是合法節稅的關鍵項目,因此強烈建議要有可靠的裝修工班設計師和信得過的配合仲介。沒有這些夥伴,那就建議不要投資房地產了,直接去懶人存股ETF比較實際一點。

- 免稅額的使用:這個也簡單講,建議你不要用!現在房子動不動就上千萬,6%的服務費就60萬,隨便也超過30萬的免稅額。用了免稅額其它成本與費用通通不能再列舉來抵稅!除非你特愛政府,喜歡給政府很多錢花,不然我看不見用免稅額懶人報稅的優點在哪裡。

- 不能列舉的項目:不是所有持有期間的費用都可以拿來扣抵的。例如:房貸利息、電梯大樓的社區管理費、水電瓦斯這種當然更不用說了。

- 裝修費用的列舉:原則是『可移動拆卸的裝修都是不能列舉抵稅的』。例如:冷氣費用不能列舉、系統櫃費用也不能抵稅、可拆式的木地板和塑膠地板費用也不能抵稅、冰箱除濕機空氣清淨機吊燈等等都不能列舉、保護工程費用當然也不能拿來列舉。裝潢費用的發票開立也是有學問的,詳情請問專業的設計公司、設計師、或是統包。

- 裝潢費用:過往裝潢報價的民間習俗是未稅價,也就是不開發票的價錢。可是事到如今,即便是自住,都強烈建議請裝修公司開發票,因為發票的營業稅是5%,換言之你要多花5%的裝修成本,可是房地合一稅最高高達45%,開發票列舉抵稅的效果遠遠勝過於不開發票省那麼一點錢!

- 例外:自住六年免稅額400萬。這就要遷戶籍了。條件是:個人或其配偶、未成年子女在該房地設有戶籍而為自用住宅。如果想要使用這一條,那確實『有機會』可以不用開裝潢的發票。如果是兩三千萬的房子,那建議還是開發票吧,因為大概率400萬的免稅額也是不夠用的。

其實自從一連串的打炒房政策之後,投資客已經不太操作預售屋了。一來預售屋很難買到破盤價,畢竟都是建商在控盤,加上實價登錄效果,基本上不存在甚麼秒殺超值Apple物件的可能性;二來預售屋也幾乎不存在甚麼合法的避稅管道,就算房價有上漲,利潤也被政府拿走很大一塊,何苦來哉?

至於預售屋怎樣買便宜?我看只有早鳥可以真的便宜到,不然就是一次買多戶會有些許讓價空間,再不然就是凹一點家電贈品,再不然就是付款方式或是貸款成數談一下,大概4這樣。

然而操作成屋就真的比較好?這答案又遠遠沒有那麼簡單。操作成屋,一個案子從買入、裝修、到賣出,最快大概也要半年的時間,而這一連串的升息以及社區管理費的節節調漲,使得即便只是半年的時間,持有成屋的成本也是水漲船高。而恰好房貸利息和管理費又是屬於不得列舉抵稅的成本費用。因此操作成屋的困難度也是越來越高的。而又恰好利息和管理費都是預售屋不須負擔的費用,因此在升息循環,持有預售屋到蓋好再以成屋的方式售出也不失為一個選擇,只是時間會拉長了點就是。

房地產投資已經慢慢變成一個專家級別的投資工具,也許是一件好事,至少可以過濾剔除很多亂買亂賣也能賺錢的不穩定籌碼,讓專業的來,因為投資房地產的難度已經不是一般不願意下功夫研究了解的人可以玩的了。