前言:

阿嘉說過,我喜歡從生活中尋找投資機會,今天就來介紹我一直都有在關注的自行車產業。而且身為“價投仔”,自然而然會看看現在哪一個產業最爛,我想自行車產業絕對是榜上有名的“慘”業!

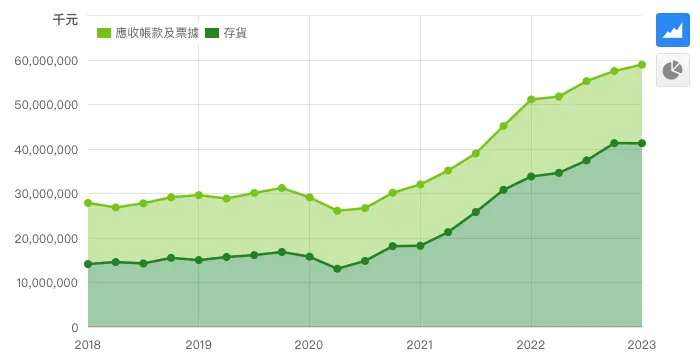

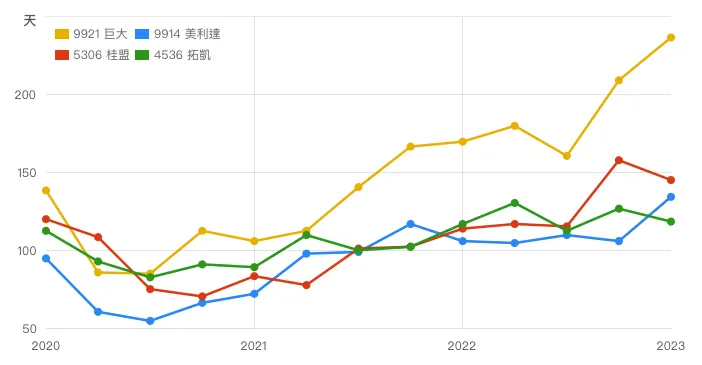

首先簡短前情提要一下,疫情解封後「綠色出行」當道,也為自行車產業帶來一波商機,但這期間卻因為海運塞港,訂單一再延遲而產生Overbooking 的情況,最後導致了整個供應鏈「長尾效應」的產生,加上烏俄戰爭爆發及通貨膨脹使得消費緊縮,一年多的好光景嘎然而止,最後在自行車龍頭—巨大(捷安特)的「展延貨款」事件後,宣告派對結束。時至2023Q1,巨大的存貨及應收帳款,仍處於歷史高位,未見下降趨勢;再比較台股自行車產業的重要公司美利達、桂盟及拓凱等業者的存貨周轉天數,也仍是居高不下。

-巨大存貨及應收款金額

來源:財報狗

-存貨周轉天數

來源:財報狗

而近期又一事件爆炸,就是素有自行車界特斯拉之稱的—Vanmoof 公司申請破產保護,這讓我不禁心有戚戚焉,是否表示其實E-Bike 是個假議題,真的能夠改變整個自行車產業嗎?阿嘉過去也曾寫過文章,雖說也是打個問號,但仍是認為產業發展正向,現在不禁有種被打臉的感覺。

阿嘉舊文章:電動自行車再創綠色“騎“蹟?

但反過來說,我認為或許大家可以反思一個問題,個別公司破產,其實是產業發展初期仍不成熟的關係,試想一台E-Bike 堪比一輛摩托車的價錢,到底要如何推廣到一般民眾把它拿來當通勤使用呢?同理,不然為何特斯拉要不斷降價,就是希望擴大整體產業規模呀!

而這期間自然而然會有公司退出,但也產生了供應鏈重組的機會。一種情況是,原有大廠會取得先機、大者恆大;要不然就是產品組合轉向主攻高階市場,即較不受景氣影響的高端客群。

據報導,組車廠表示,目前北美與歐洲市場的庫存水位仍有待消化,不過最嚴重的產品是便宜車及平價電動車,但高階自行車款仍有持續出貨的動能,因此上半年呈現「出口量下滑(台數)、價揚(均價)、值增(出口值成長)」現象。

且由報導可知,雖然2023H1北美銷售不佳,但歐洲市場卻意外堅挺呢!

反觀歐盟市場,台灣傳統自行車上半年出口量23.54萬台,僅年減5.4%,包括荷蘭、德國、法國、西班牙,出口量甚至大幅成長;而E-bike上半年出口歐盟達28.15萬台,微幅上揚0.58%,且平均出口單價年增20.35%,顯見台灣E-bike在歐盟市場仍有持續出貨的動能。

因此,阿嘉重新看待自行車業者,想要接刀投資就找不易被取代的龍頭公司,據了解高階單車會選用碳纖維車架,再者E-Bike 的電池及馬達會增加車身重量,高階車款也為了減重會選用碳纖維車架,所以這或許也可為自行車碳纖維車架龍頭的—拓凱,帶來發展契機。

#投資邏輯

- 自行車龍頭巨大預估,庫存去化調整至2024Q1;而2023H1中國解封帶動中國內需拉貨,有利庫存調整。

- 拓凱啟動擴廠,本業將迎來庫存去化、重啟拉貨;航太製造復甦,有利市場調高公司評價。

*公司簡介

拓凱成立於民國69年,由董事長沈文振及董事成員朱東鎮等多位股東合資創立,至今已40多年,集團總部位於台中豐原。

沈董及朱先生同樣畢業於台北工專化工科,沈董畢業後首先任職於「光男企業」,做到業務經理,故業務經驗豐富;而朱先生任職於台化,具工廠管理經驗,兩人相輔相成且同是化工背景,尤其懂化工這點對於創業碳纖維複合材產業來說相當重要。

拓凱集團營運據點,據公司資料彙整如下:

- 台灣台中廠為營運總部,主要為航空及複材材料研發業務。

- 代工製造部門主要在中國廈門的「新凱複材科技」,區分「後溪」及「杏林」兩個廠,產品有運動休閒(車架、輪圈)、航空內裝及醫療設備等。

- 廈門「宇詮」負責安全帽產品、廈門「元富」負責水標貼紙,最後是「新鴻洲」負責模具射出及VCM電子產品。

- 美國西雅圖廠則因疫情因素不堪虧損,於2021年清算。

- 而這邊沒有列到新廠規劃,其越南新廠及台灣中科后里廠正如火如荼展開,這稍後來談。

-拓凱營運據點

來源:法說會

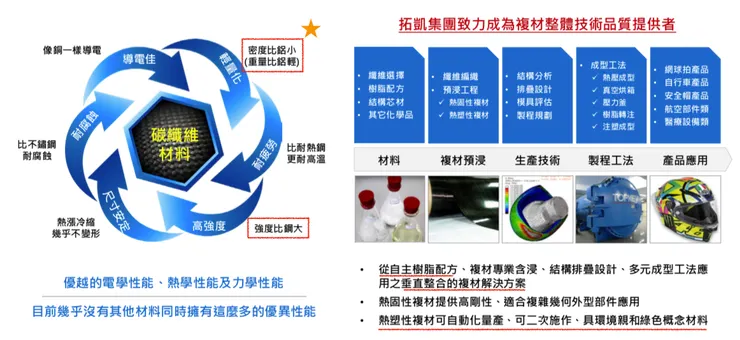

接續,公司產品應用部分,複合材料的特性是「重量比鋁輕」、「強度比鋼大」,尤其「輕量化」的發展是現在的產業趨勢,這也是拓凱長線成長機會所在,但是複合材料的應用相當的多,想拓展更多產品線得靠研發能力。

所以前面才說,化工背景對於拓凱來相當重要,從法說會簡報來看,主要就是拓凱能夠做到自主「樹脂配方」的研發,掌握複合材料應用於不同產品的Know how。

在拓凱掌握原料端後,再來就是複合材料成型加工,最後到產品外觀的塗裝及水標貼紙都自己一手包辦做到「垂直整合」。而公司也持續為「熱塑複合材」量產努力,對於此環保材料,拓凱不會缺席。

-產品應用

來源:法說會

公司產品應用部分,主要是自行車架、輪圈、安全帽、球拍、航空座椅、醫療床及精密射出零件等,而運動休閒產品佔公司8成營收比重,為主要獲利來源。

-產品應用(續)

來源:法說會

見下圖,近年運動休閒一直扮演公司營收要角,而2022年大幅成長來自疫情解封後帶動的自行車的需求。

自行彙整

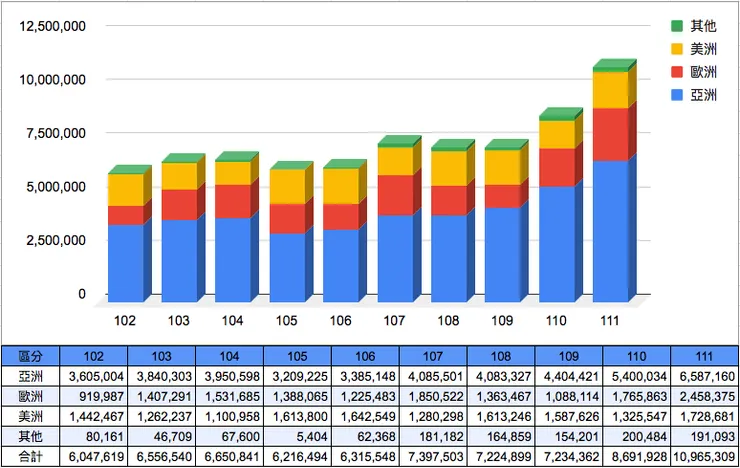

最後,地區營收別的部分,亞洲市場佔比過半,推測未來中國市場解封,可望帶來一波需求回溫,惟美洲及歐洲市場因為解封早,則可能面臨需求減緩。

自行彙整

*業務發展

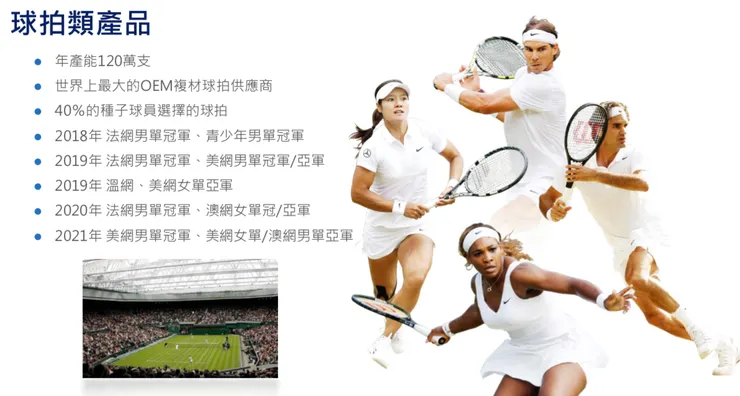

拓凱從網球拍產品起家,而沈董之所以創立拓凱,就是看到「光男企業」做網球拍,但是原物料配方都掌握在別人手裡。沈董透過自身化工背景,出來創業後並成功研發掌握碳纖維複合材樹脂原料配方,並做到業界最大碳纖維網球拍製造商,過去年產量曾達200萬支(目前120萬支)。

其代工球拍品牌Wilson及Babolat,更是費神—費德勒、紅土之王—拉斐爾·納達爾及黑人球后—小威廉絲的御用球拍。

來源:法說會

但據公司年報,網球拍產業主要由Wilson、Babolat、Head、Yonex 等國際品牌擁有70%的市場占有率,而全球60%的碳纖維網球拍又由台灣OEM業者代工生產,產業集中度相當高。(所以其實是球王球后沒品牌得選吧!XD)

惟拓凱此產品線從過去年產200萬支,到現在剩下120萬支,呈現衰退趨勢,營收比重僅剩10%。主要是受到整體網球運動人口減少的原因,從原有500萬的市場規模下降至300萬,非拓凱競爭力衰退,但公司在高階網球拍的市佔率仍達25%,為業界前段班。

不過這也還好,公司了解碳纖維複合材應用之廣,早於民國80年即展開自行車與航太產品的研發,民國83年成功研發第一款碳纖維自行車架,更延伸產品應用至安全帽;民國84年併購美國西雅圖航太複材製造商NTP,取得製造技術,後來改名C.S.C.(已於2021年清算);民國85年通過漢翔中衛體系認證,後來於台中成立種子工廠,也一直合作至今。

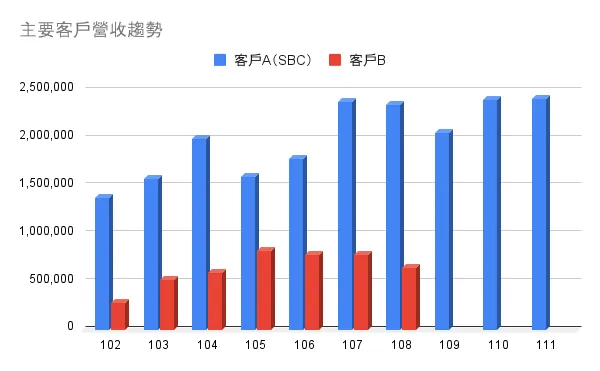

而目前主要的產品線為自行車產品,佔營收比重達45~50%,市佔率達30%,最大客戶為美利達,旗下品牌Specialized 佔拓凱營收比重約2成(拓凱2022年營收100億、SBC為24億)。

自行彙整

另外,安全帽產品於民國94年於廈門新建「宇銓廠」後逐漸量產,目前佔營收比重25%,為第二大產品線,市佔率達33%。

然航太產品雖佔拓凱營收比重不大,但公司沒有放棄持續投入研發,自製民航機使用的防火材料於民國92年通過航太認證,當時為亞洲唯一;另於民國96年於廈門新建「後溪廠」投入生產,自此開啟民航機座椅生意,市佔率達35%。

再來的十多年來其實拓凱就沒有什麼擴廠動作,頂多是設備升級的資本支出,但仍陸續承接客戶更多訂單,業績也扶搖直上,可說是相當的滋潤。

見下表彙整公司營收、現金流、利潤率等財報數據:

自行彙整

可以看出,拓凱營收及獲利一直穩健的增長,資本支出也不高,稱得上是家「現金牛」企業;而比較明顯的變化則是2018、2019年利潤率的跳升,主要是公司導入自行車客戶新的產品應用,也就是E-Bike 的碳纖維車架量產。

下表以時間軸方式,彙整拓凱近年重要研發成果,而再次有擴廠計畫也是2019年後的事。證明公司光是持續打入客戶不同的產品應用,就能為公司帶來成長。

-研發成果&擴廠規劃

自行彙整

但我認為拓凱什麼都做到業界第一了!實在不能太安於現狀,是該為公司儲備下一波成長動能才對。我想公司也知道瓶頸在哪裡,從2018年董事會通過越南投資案,2021年更宣布於中科后里投資27.3億資本支出,可知道公司的下一步應該就是要擴大規模。

而拓凱也在2018年啟動二代接班,由沈董次女沈貝倪升任總經理,加上又在當年通過越南廠投資案,並於2020年裁撤不賺錢的TP部門(熱塑複合材),以專心代工製造。

接著是2021年再清算西雅圖子公司,雖然是因為疫情關係,但在這之前,該廠本身就不是很賺錢,過去沈貝倪也曾任CSC總經理,這一決策雖然不免影響航空業務,但公司則於中科后里投資擴廠,從以上動作可以感覺得出第二代的決心,是想做點什麼事情沒錯!

所以我們看到法說會簡報,拓凱終於重啟擴廠,越南廠於今年Q1已經量產,主要生產碳纖維車架,年產量預估初期達集團佔比20%、目標為50%;而中科后里廠預計2023Q4年完工、2024Q3啟用,公司於法說會中表示該廠為台灣中長期的一個發展基地。

另據報導,中科后里廠初期規劃生產自行車零組件及微量射出等產品,年產值可達1億美元以上,後續將擴大至熱塑型與熱固型複材相關技術,可應用於航空、醫材、運具與電子產品等。

來源:法說會

其實我認為拓凱越南廠未來也很有看頭,要知道老大哥巨大(捷安特)最近也在越南搞事。巨大越南廠規劃總產能100萬輛的規模,預於2023.11月投產、越南一廠30萬輛的產能,比對拓凱已於2023Q1量產,有種大軍未動糧草先行的感覺,組車廠量產在即,當然零組件廠必須先就定位呀!(註:目前捷安特非拓凱客戶)

好了!公司近年的業務發展談到這裡,對於以上擴廠規劃,阿嘉是給予肯定,這可是拓凱暌違10多年來首次走出「中國製造」,咦!沒錯我想這個產業也正在「去中化」,現在不做更待何時?

不過擴廠帶來的轉單效應還得經過新廠的「學習曲線」,所以這個催化劑我們放在未來,現階段還是得回歸業務基本面,評估明後年的成長;接續我們究拓凱各部門事業,來評估未來成長。

*未來成長

拓凱旗下業務部門眾多,約略佔比為自行車(45~50%)、安全帽(20~25%)、球拍(10%)、航太醫療(5~10%)、其他(5~10%);以下分別說明:

.自行車(年產30萬組)

其實我一直認為自行車產業是一個成熟產業,難有什麼快速增長,除非有根本結構性的改變,最主要是騎乘人口要能夠增長,使得整體自行車保有量提升。

而近幾年興起的E-Bike,雖然據調研資料皆表示年複合增長率達十幾個%,尤其是歐洲市場,剛好又是台灣自行車出口的主力戰場,詳見以下研調。(註:E-Bike 相關分析我就不再贅述,前面說過請參考阿嘉舊文章!)

但到了現在其實我認為這只是種「替代成長」,也就是原本騎乘傳統自行車的人改成電動自行車罷了!不過也不要那麼悲觀,若是說真的比較有機會推升整體騎乘單車人口的因素,我想就是疫情改變了人們的習慣。

2023年台北自行車展前記者會上,巨大發言人李書根Ken說:

所以在所謂的這種最低階通勤的這種東西會開始比較平緩,但是我們還是持續看到電動車跟所謂的高端的自行車還是持續的在成長,因為疫情期間消費我們認為已經養出了一群消費者,他即使過了這兩年的時間,他其實還是覺得騎車還是一個很棒的事情,而且就像環保意識這些健康意識的抬頭,長期來說這些部分,我們其實還是認為在高端的部分還是會很不錯。

這段話有兩個重點:

- 看好電動車發展及高階車還是持續成長。

- 環保及健康意識抬頭,養出一群消費者。

因此,我思考了一下,我認為自行車產業未來可能受以下幾個趨勢影響:

- 人口老化將提升對健康產業的需求,間接讓自行車電動化的趨勢延續。

- 各國修建自行車道、補助購買電動自行車,有利整體自行車騎乘人口提升。

- 疫情後ESG、節能減碳當道及為了解決城市交通問題,因此運具電動化成為解決方案。

而拓凱法說會簡報也點出這幾點,主要趨勢是“輕量化”、“電動化”;到2026年有8~10%的年複合增長。

來源:法說會

加上巨大表示高階車需求不變,而拓凱也表示,在業界他們是做頂級的,所以面對自行車業庫存去化,我認為拓凱符合輕量化、電動化的自行車碳纖維業務反而受傷較小,甚至有機會繼續成長。

因此拓凱於法說會說,為了滿足客戶未來3到5年的發展,目前在廈門、中科,還有越南都積極的在擴充產能。更表示他們目前只有兩大客戶,原來的產能並不是那麼多,所以沒有辦法再提供給其他新客戶。猜想拓凱越南廠應該就是看到“新客戶”的需求,若是比對巨大擴廠效應,想必趨勢儼然成形。

來源:法說會

而對於越南擴廠,公司表示初期越南廠佔集團自行車產能規模達20%,據調研公司一年生產30萬組車架,如此推算,也難怪媒體報導說越南廠挹注每年4至5萬支自行車架的產能,可帶來約3至4億元產值。

拓凱2021、2022年自行車業務營收約41億及51億元,以提升4億元產值來換算營收成長率,大約是7~9%。

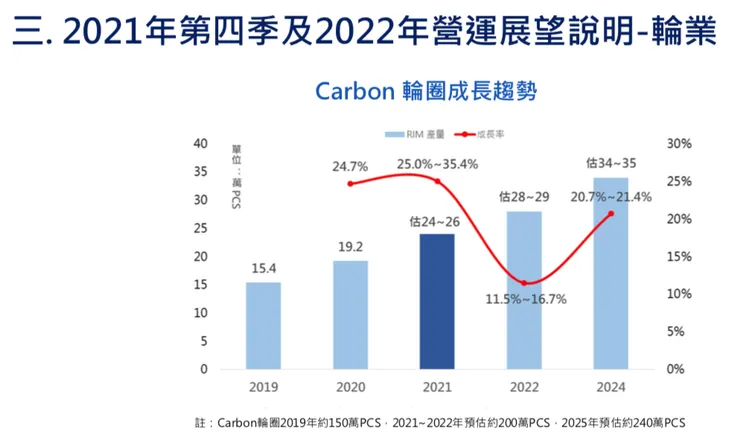

另外,自行車業務也包含「複材輪圈」,拓凱表示他們的市佔率還相當的低,據2022年法說會簡報,2020及2021年市佔率分別為8%及12%,預估到2023年達到17%,且公司看好未來的發展,中科后里廠可能還會建立新的產能。

來源:法說會

據法說會簡報,其相關產能成長規劃達20%,我認為複材輪圈業務基期仍低,可望帶動整體自行車業務成長。

來源:法說會

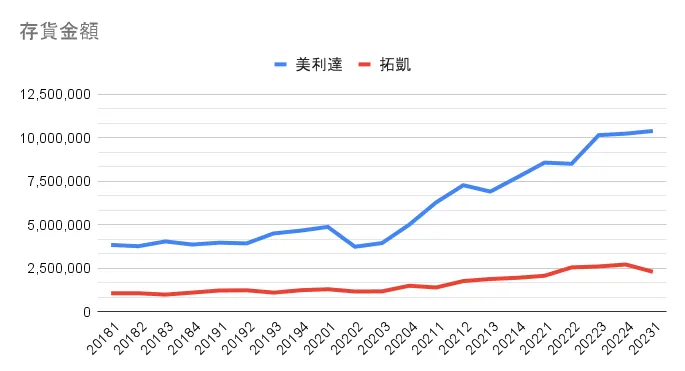

而拓凱自行車業務的業績,主要觀察指標就是大客戶美利達的業績表現,我們首先比較美利達的存貨金額狀況,如下圖:

自行彙整

美利達存貨金額增長減緩,而拓凱則是轉趨向下,這算是正面訊息。

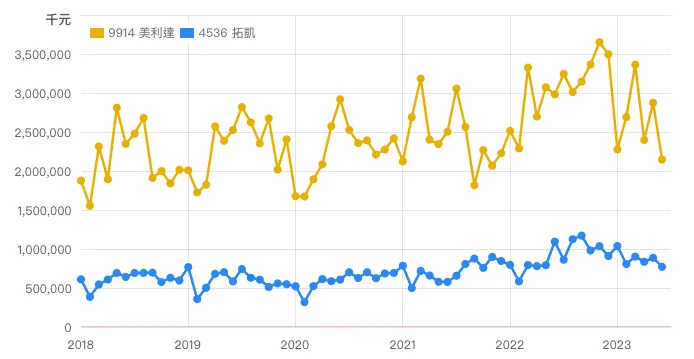

再比較兩者營收,上半年為營運淡季,所以營收下滑:

來源:財報狗

但據券商報告,美利達今年法說會提到,需求放緩現象已擴散至高階自行車和電動自行車,美利達表示其主要代工客戶SBC已同意將電動自行車出貨自4月起進一步延後。因此,美利達預估2023年電動自行車出貨量約20萬台上下,對比去年為33.3萬台,從原先持平目標再度下修將年減20~30%。

而近期MDJ報導更指出,許多高階品牌自行車將發表2024年度旗艦新品,不過比起過往的時程遞延不少,預估主要是受到中低階自行車庫存調整進度並不樂觀,加上透過折價來刺激消費力道,此時推出新品的動機有限,因此遞延再遞延。

我想這報導就是反映美利達所說的利空。

雖然自行車產業下半年為需求旺季,加上中國市場的需求也不錯、有所回溫,但是我認為2022年下半年基期較高,所以應該還是看不到今年會有不錯的成長率,我還是會看的保守一點。

再看到自行車零組件龍頭日商Shimano 下修今年度財測預估,今年營收目標將年減3成,而且該公司又是高階及電動自行車的零組件指標廠商,因此對外發言更具意義。

綜合以上,要估算自行車業務的年複合成長率,我認為以拓凱這種高階車零組件業者來說,庫存持續去化下加上擴廠效應,給個8~10%以上的成長率應該還算合理;但考慮到大客戶美利達的出貨下修,以及Shimano 的財測下調,我認為今年先給個負10~15%的成長,明後年才恢復10%以上雙位數的成長,才是比較保險的預估。

.安全帽(年產130萬頂)

安全帽是拓凱營收佔比第二高的業務,主要代工品牌為AGV,公司做的是較頂級的越野安全帽及賽車安全帽,像最出名的GP摩托車的冠軍選手戴的36號的安全帽就是他們生產的,在高階安全帽市場,拓凱的市佔率更高達60%。

而這塊業務不是很好估,但長期還是看好大陸市場摩托車解禁。摩托車解禁的話,因為安全帽的成長,主要來自首購人口,而AGV又是高階安全帽的主要玩家之一,據研調預估大概可以給予5%的年複合成長率。(咦?怎麼反而不高?)

來源:法說會

另參考券商報告,拓凱安全帽今年上半年稍受影響,全年看法保守。主因在於中國市場新舊法規切換,以致於影響客戶對舊料號下單,目前剛好在過渡期中。

所以我認為針對安全帽業務,今明年給“個位數”保守的增長預估,尚屬合理。

.球拍(年產120萬支)

對於球拍這個產業來說,前面已經談過,主要就是整體網球運動人口銳減,而且人們普遍認為這個運動較為困難、推廣不易。

見拓凱法說會簡報,若是較有機會成長的因素,主要來自中國市場對於運動產業的政策驅使,預估將有11%的年複合成長率。

我個人是認為這個政策力道應該不會太小,因為中國政府的目的是打擊他們稱為「精神鴉片」的遊戲產業,說真的當時可是風聲鶴唳呀!反之,可望帶動整體運動產業需求提升。

來源:法說會

而拓凱近幾年球拍業務也找到了一個新的發展契機,旗下客戶開始切入Padel「籠式網球」市場,並預估市場規模等同於傳統網球市場。

來源:法說會

「籠式網球」是結合壁球跟網球的運動,從西班牙語系的一些國家開始發展,逐漸擴充到歐洲、美國還有亞洲市場,拓凱預估這個產品的發展大概每年可以貢獻超過1億台幣的產值,是未來有機會比較高成長的一個產品;看到簡報內容,2019~2021年Padel在歐洲國家成長率因為基期低,故相當驚人。

拓凱球拍業務一年營收也不過10億,Padel可貢獻1億台幣的產值,可以想像就是成長10%;而相關擴廠規劃,2022年建立了一條專線、10 萬支的產能,明年度會建立第二條生產線,後年度有機會再建立第三條生產線。

所以針對拓凱球拍業務,今明年我會給予“高個位數”的成長預估。

.航空(座椅年產20萬組)

航空業務就不用多說了,疫情期間發生了什麼事,應該大家都知道,而且此業務佔拓凱營收比重實在不高,僅約5%。但說也奇怪,只要說到航太軍工概念股,拓凱總是榜上有名,所以我認為此業務多少可以帶動公司市場評價提升。

而拓凱厲害的是,其航空座椅市佔率達3成之多,公司於年報中說,飛機座椅的市場雖然有許多新進者,但是在高度客製化需求、認證法規趨嚴、交貨快速等條件受限。拓凱目前仍擁有航空座椅的高市占率,技術創新、服務與自製材料是最大的競爭優勢。

而這個業務主要就是跟著兩大航空巨頭—美國波音公司(Boeing)及法國空中巴士(Airbus)的交機數而成長。

見公司年報預估的航空座椅交付訂單數,主要需求集中在波音737及空巴A320等機型,這兩款機型皆為單走道飛機,疫情後將迎來機隊更新趨勢,長線發展可期。(其實阿嘉也寫過文章啦!供參:試論、航太製造業的疫後投資契機)

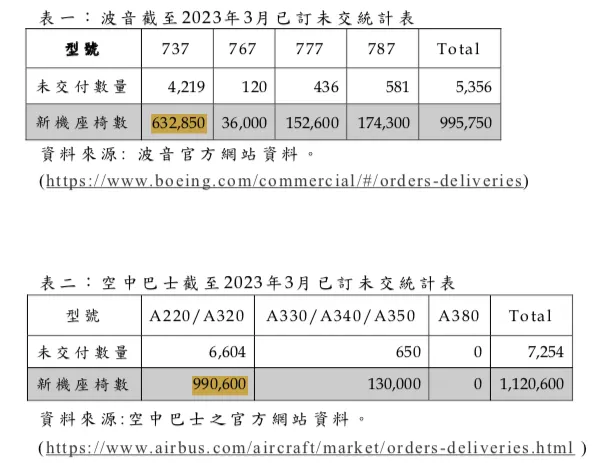

-新機座椅數

來源:拓凱年報

而這個業務的成長性如何看,拓凱於年報中說:

航空公司平均每4到8年會進行改艙更換座椅,改艙座椅需求為新飛機的1.5倍,預計將有近2,000萬張座椅的需求。再以2019年全球商用航空座椅整體市場產值超過70億美元來看,Marketsand Markets機構對市場預測,未來航空座椅市場將以每年8%成長,預估至2027年將達到120億美元規模。

其實航太製造這個業務,拓凱可以再成功切入其他應用領域的話,真的是想像空間無限;我認為目前業務規模仍無法擴大的原因在於,公司沒有切入民航機市場真正“核心”的業務。

比如機身結構件,目前主要大廠為美商勢必銳(Spirit AeroSystems),台股的對標公司就是—駐龍;再者美國奇異公司(GE)的新世代引擎Leap及GEnx,也都使用複材葉片,若是拓凱可以切入這些商機,真的無可限量!(我在作夢吧!XD)

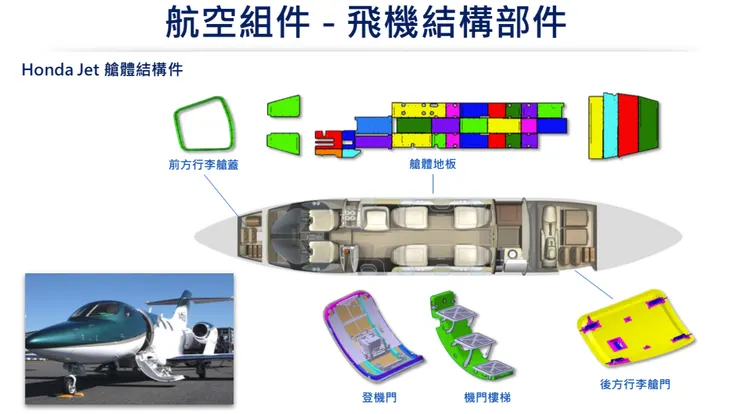

看到公司針對航空業務的產品應用,僅是用於小型噴射機及直升機的次結構件而已。

來源:法說會

而比較有趣的是,民航機上的複材餐車應用。

來源:法說會

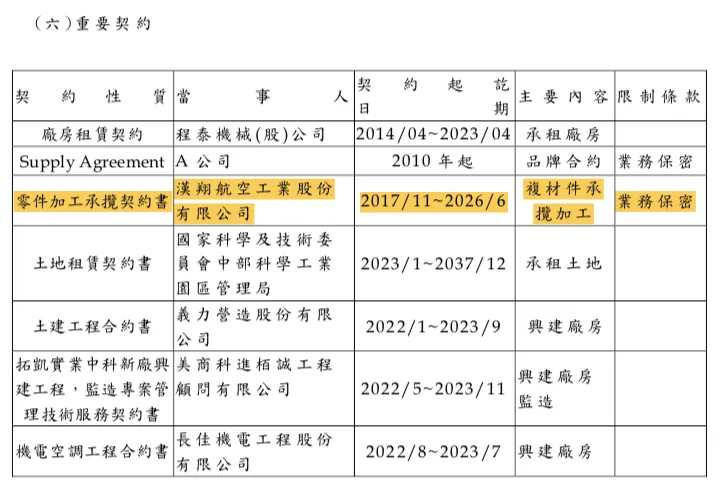

不過拓凱跟軍工確實關係匪淺,見公司年報,與漢翔簽訂保密合約。過去公司法說會也曾提過“高教機”生意,只是不知道為何之後就沒再提及,而高教機也將進入密集交機期,這點得再與公司求證。

來源:拓凱年報

.醫療

這個業務主要是醫療顯影設備的碳纖維床板,佔拓凱營收比重大約5%,而公司在CT設備約有75~ 80%市佔,MRI、PET設備床板約為10%。

此產品進入門檻高,若是產品內含有一粒沙子,電腦斷層掃描影像可能就會造成醫生誤判病情,所以業者幾乎寡占市場。

成長率方面,據拓凱年報,中國大陸為最須關注的市場,市場調研機構Frost & Sullivan公司指出,中國整個醫療器械和設備市場的規模預計將持續以兩位元數的速度增長。而市場的增長大部分可能來自於CT與X-ray設備,依據Fortune Business Insights報告,在醫療顯影設備的五大市場中,以X-ray的複合成長率6.1% 為最高,其次為MRI 5.7%及CT 5.4%。

來源:法說會

而拓凱於2022年法說會中說:

醫療我們主要是生產在MRI跟PET相關的床板,前兩年疫情比較嚴重的時候,產品增長比較多,所以基數比較高,目前大概會比較平穩一點,後續除了這個以外,我們會在開發新的其他的醫療的零部件。

但MRI跟PET相關的床板因為拓凱市占率反而不高,所以就算僅是持平的成長,應該還算是穩健,我認為給予市場平均值5~6%的增長應該還是可以期待。

.其他

這塊業務從兩年前營收佔比5%上升至10%,主要成長來自於自行車把手複材零件及機密射出技術應用於助聽器產品。我是把這塊業務當作研發部門來看,事實上「熱塑複合材」部門就是併到此業務;其相關業務內容,詳見法說會簡報。

來源:法說會

而這塊業務的成長,我認為也不好估,惟據拓凱年報指出:

伴隨射出電子、電機、機械與控制設備的技術推進、新材料的發展,微量射出儼然成為新興領域且具備龐大商機。依據市調預測至2025年產業市值將達15.6億美元。

所以我們就當作市場很大就好,公司基期相對不高。但這塊業務似乎也越來越重要,營收大幅跳升下,擺脫了長年的虧損,但不清楚是否這趨勢得以延續,所以我給予保守的溫和成長(3~5%)。

好了!終於把拓凱各項業務“簡要”的大致說完了!接下來我們來看看各部門獲利貢獻。

*部門獲利

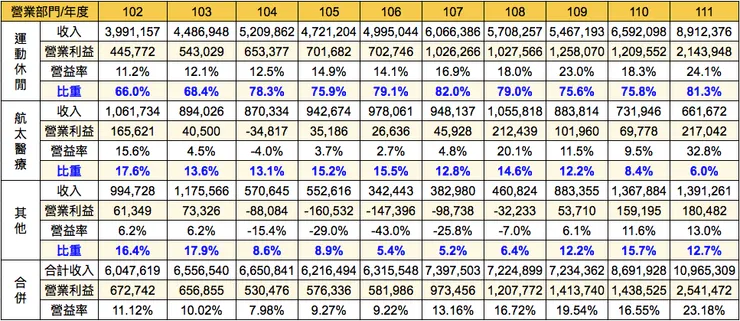

拓凱各業務部門近年獲利貢獻,見下表:

自行彙整

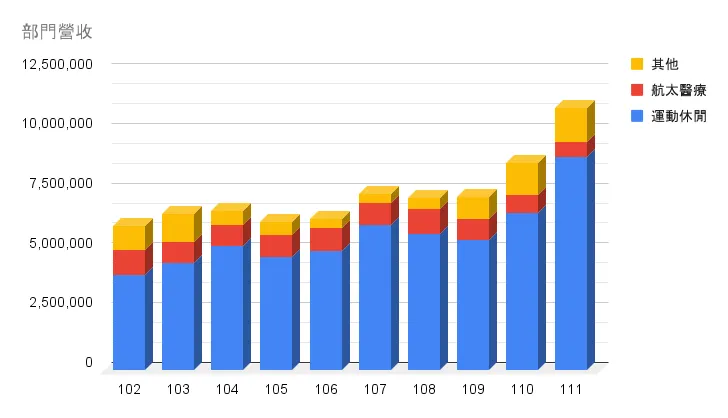

拓凱業務部門主要區分為三大塊,1.)運動休閒、2.)航太醫療、3.)其他。

觀察其成長趨勢,2018年之後運動休閒業務開始有比較明顯的成長,利潤率也提高不少,我想就是前面說過自行車業務切入高階車款所帶來的獲利提升;而航太醫療業務則是呈現一個衰退,主要受到疫情影響;最後其他業務部分主要是複合材料應用於自行車零件及助聽器,應該還是可以保有成長。

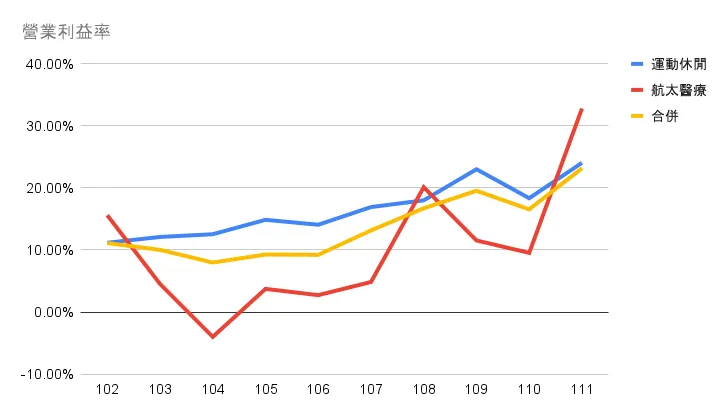

但是談到以上三個業務對於利潤率影響的話,主要還是看「運動休閒」及「航太醫療」業務,見下圖:

自行彙整

可以發現,合併營業利潤的走勢,主要還是跟著「運動休閒」業務,而「航太醫療」業務雖然波動較大,但卻是扮演著助攻的角色。

就阿嘉預估,2023年這兩個業務都還是走一個復甦階段,航太業務可能會快一點,這或許可以帶動整體營業利潤創高,以彌補運動休閒的衰退。

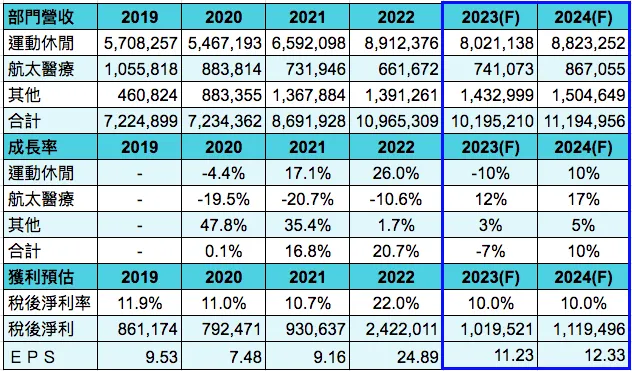

*預估損益

看完各業務部門成長以及利潤貢獻之後,接下來我們可以試著預估損益。【警語:非買賣建議,請自行參酌。】

自行彙整

上表分別說明如下:

- 運動休閒包含自行車、安全帽及球拍業務,其中自行車佔比最高,我是估衰退2成左右,但其中安全帽及球拍業務分別成長5%及10%,依業務佔比換算後估計衰退10%。

- 航太醫療業務考量航空業務復甦中,估計成長3成,醫療業務則是溫和成長5%,依業務佔比換算後估計成長12%。

- 其他部門,如前文所說保持3~5%的溫和成長。

- 利潤率部分,2022年是比較特殊的一年,那麼高的稅後淨利,除了稼動率滿載帶來的成長外,尚包含業外的匯兌利益,故不具參考意義;而阿嘉給予10%的稅後淨利原因除了參考過往數據外,前文“部門獲利”提到,公司獲利率主要跟著「運動休閒」業務走,其實觀察運動休閒業務的成長率,可以發現疫情期間,仍是保持持平的成長,我想這或許驗證公司主要服務高階客群的關係;可以看到公司2020年「運動休閒」的營業利潤率竟達23%,而且當年營收還是衰退的情況喔!估計未來仍能保持這個趨勢,因此稅後淨利率大概就是抓10%的保守預估。

來源:財報狗

以上預估EPS就不多說了!不過我認為針對利潤率的預估,仍然需要打個折,有兩個問題需要關注:

- 新廠折舊影響毛利表現。

- 庫存去化延伸到高階車款。

若是這兩件事情發生,那麼上表的獲利預估絕對不準確,但唯一可以期待的我想就是中國解封,回到前文“公司簡介”提到,拓凱營收地區別最高來自亞洲市場,最近巨大不也說中國市場不錯嗎?這或許可以帶來一點支撐也說不定。

再者,剛說過「航太醫療」業務扮演獲利助攻的腳色,加上近年「其他」業務也開始放量,這也是拓凱業務多元帶來的好處。

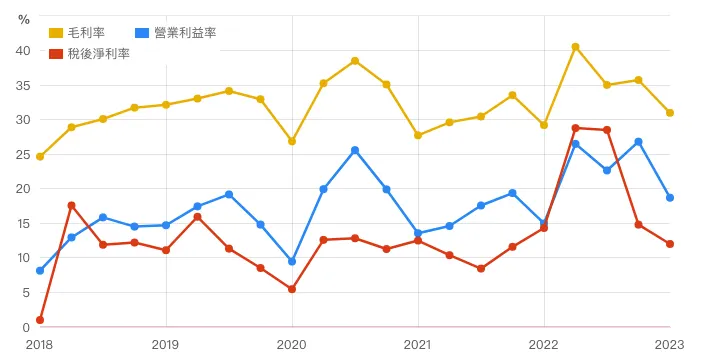

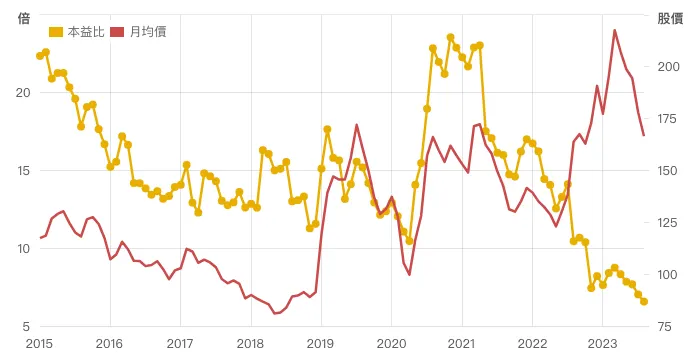

而現階段拓凱本益比來到歷史下緣,或有投資機會。

來源:財報狗

*結語

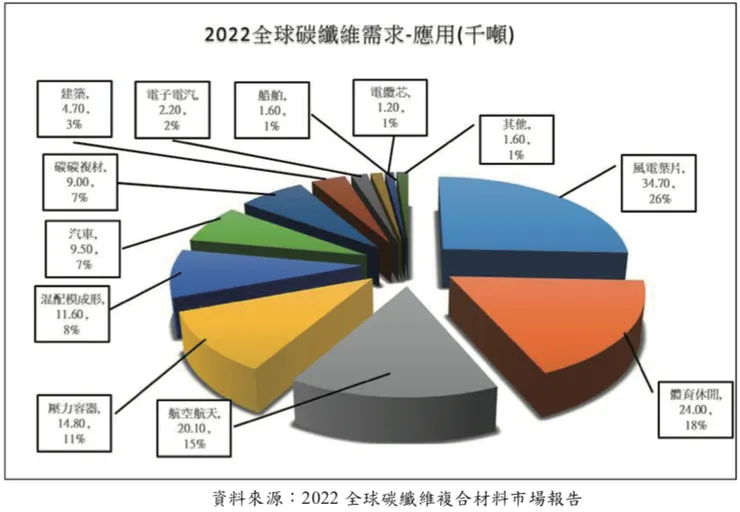

看到下圖,2022年全球碳纖維應用在「運動休閒」也僅18%,但其他應用如航太(15%)、風電(26%),甚至近年興起的汽車應用(7%),我想是未來更有搞頭的市場,而這些應用領域拓凱也急切想要打入。

來源:永虹先進年報

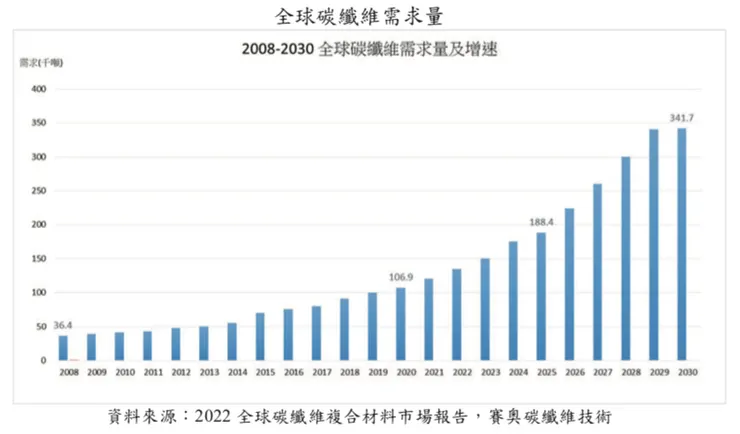

再看到全球碳纖維需求量,從2023年的150億到2030年的340億的翻倍成長,我認為主要就是「輕量化」延伸的需求變革,碳纖維將應用於更多產業。

來源:永虹先進年報

因此,阿嘉會非常重視拓凱在「中科后里廠」的未來規劃,我認為初步比較有機會成長的業務在於「航太醫療」應用;公司除了原本就已經打入民航機座椅外,更希望打入機體內裝業務(艙體、地板、洗手間),而且公司本身就有實績,只是應用於小型噴射機而已。

軍工方面則是與國內龍頭—漢翔合作,甚至有機會延伸至無人機市場;另外,醫療部分可以看到公司已有實績—助聽器,也可望逐漸放量。

而以上業務基期尚低,於2023年股東會上投資人也對此提問,沈董是回覆確實還有發展機會。另外,因為環保議題當道,投資人自然對於公司TP(熱塑複合材)業務的發展相當好奇,為什麼拓凱還是沒有甚麼實績?

拓凱回覆表示TP材料因為“剛性”不足,所以仍然無法有很好的應用。我想這也沒錯,像是不管是應用在航太、汽車、風電等工業領域,又或者拓凱的碳纖維車架,以上都算是種「耐久財」,都說了是耐久財了!總不能隨便就變形、損壞吧!而且這還牽扯到安全性的問題呢!

但公司在Padel的「壁拍」市場,則已經配合客戶開發使用TP材料,未來有機會進入量產;我認為球拍這類產品屬於運動耗材,汰換率高加上不會有安全顧慮,也難怪會從壁拍開始。針對這點公司終於算是有突破了啦!希望未來真的可以像簡報所說,開發出更多產品應用。

來源:法說會

最後,要投資這家公司,要有人棄我取的勇氣,而且準備套牢!但價投仔就是左側仔,我們的優勢是不要去猜低點,只要看清楚公司未來在哪裡,在棒打落水狗時勇敢買入,其他就交給「時間」吧!好公司自己會照顧自己,我們的責任就是當個好股東即可,共勉之~