在這篇文章,你將會學到:

保險的入門知識

要保什麼險為優先?

保險的雙十法則話說最近都在醫院見習,所以沒有什麼時間寫文章(其實也是因為自己非常懶😂)。話說最近有認識到保險業務,所以想說開始涉獵保險相關概念,這樣在挑選上面才不會踩雷,遇到自己不合適的保險。巴菲特說,不知道的事情不要碰,所以我決定要先了解保險,這樣就可以踏入保險的領域了

關於保險的重要性,已經有在閱讀分享|理財就像踩地雷,懂得閃躲才不會吃大虧《理財盲點》中提及,這篇文章主要著墨在方法論的部分,也就是「要如何挑選,要挑什麼」上面

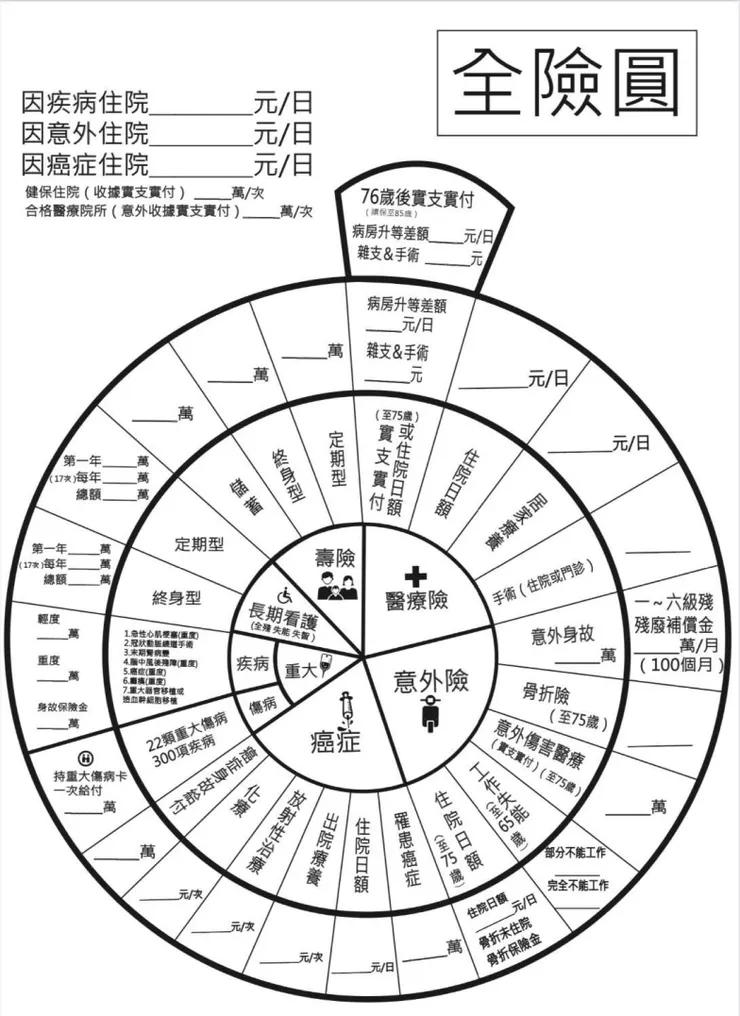

以下內容出自:

南山人壽全險圖。圖片來源:南山人壽。各家有各自專案,詳情請洽公開說明書

保險,要保多少?

書中指出,二零一九年每位國人平均有兩點五個壽險跟年金險保單,如果加上健康險跟傷害險,則有九點七個保單。不過這些保險都有花在刀口上嗎?作者認為:

保險是保險,理財是理財

雙十理論

有平民保險王稱號的作者劉鳳和指出,平常賺錢不容易,不應該被不正確的保險觀念影響,去買花費大,但是保障少的保險。而花費究竟要花多少,這點要依據你的收入而定

假設你現在一家四口,年收入一百萬(不過假設有小孩的話,這樣應該很辛苦),那麼,你在保險上的花費應該佔你收入的十分之一,也就是十萬。注意,這個十萬是要含括全家人的保險

並且,你的保險的額度,要是你收入的十倍。比方說你年收一百萬,那麼你的意外險或是壽險會償還給你的額度,應該是是一百萬乘上十倍,也就是一千萬

保在誰身上最好?

以保障來說,作者認為應該保障家中有經濟能力的那個人,因為當他出事時,家中要承擔的風險是最大的

假設你現在家中父親佔收入的全部,你還把全部的保險都放在三個月大的嬰兒身上。假設父親因為車禍不幸去世,那你也沒有錢繳保險啊!所以要將重要的保險放在重要的人身上。承接上面提到以十萬涵括全家的例子來說,以賺錢的父母為重,小孩就基本的保障就好(你沒有要靠孩子賺錢吧?)

作者指出,很多保戶買了很多預防未來情況的險或是保在非經濟重擔的人身上,只會讓自己的生活被困住,被龐大保單壓的密不透風

你不理財,財不理你--山道上的猴子

讓保險歸保險,投資歸投資

作者一向認為,讓投資歸投資,保險歸保險。書中提到一個例子:一位牙醫,從實習醫生開始,就買投資型保單,每月兩萬塊,投資了十六年。最後發現,投入了兩百一十四萬,最後償還兩百二十萬

不要認為有賺到😂十六年的通貨膨脹也要算進去,假設要依照經濟學理論更縝密的話,還要加入「機會成本」,也就是他可能本來可以把這些錢投資ETF、債劵、基金等等(不然可以買本三百塊的書搞懂投資型保單到底在幹嘛,避免浪費了至少有幾百萬在上面)。十六年,都是青春歲月啊,絕對不要因為錯誤的財務決策困擾一生

當然,投資型保單也有適合的對象,這點我有在閱讀分享|小資族理財書姊妹作《趕走窮人思維,靠自己成為富一代》中提及,假設真的覺得投資有風險的話大可投資ETF。有人會說投資會有風險。但是我認為,人生有些風險本身就存在,但是不能因為這樣就不承受:比方說因為怕被車撞就買了很貴的汽車,怕騎機車被車撞之類的,但是最後卻被車貸壓垮;或是因為怕風險一輩子都只靠主動收入,不讓錢為你工作。個人認為,當你想要規避這種風險時你也正失去重要的事情,也就是更好的機會或是機會成本

話說我常常認為,有些人會說理財很勢利眼。但是我一點都不那麼覺得。畢竟人的一生中都會花到錢,能夠讓這些錢都花在刀口上,不是一件很好的事情嗎?我認為與其說理財書是閒書,不如說理財這件事情因人而異,你覺得不重要的事情在你的人生中也不會佔有重要角色。

想要變得有錢,就要在乎金錢跟理財,這是我想說的

什麼保險優先購買?

防癌險

作者優先推薦防癌險。並且假設要買防癌險的話,記得要保單位數多一點。單位數依照每個公司都會有差別,不過建議假設病房的理賠,單位數的總額能夠大於五千以上

假設A公司一單位是一千元,那麼你就買到五單位;B公司一單位五千元,那就一單位就好

並且,作者推薦購買定期防癌險,原因在於假設你現在購買一年份的定期防癌險,十單位只要三千元;假設你要買終身防癌險的話,花了四千塊,只能在住院時獲得一千元到兩千元的保障

當然會有人說定期防癌險的缺點就是拿不回保費,但是這樣不是一件好事嗎?發生了幫助自己,沒有發生的話就把錢拿去幫助他人

並且坊間會有「假設罹患癌症無法續約」的狀況。但是定期防癌險就跟定存一樣,隔年會自動續保,只要購買時看清楚合約是否有「保證續保」的字樣就可以了(非常重要,不然你罹癌保險公司退約你保個啥啊)。

當然假設你一保之後就罹癌,保險公司是有權利退錢給你,不給保障的。各公司都有自己的規定,只能說假設你抱著「有保就有保障」、「跟風保險」的心態,那麼無論是在保保險或是簽訂契約的部分都會吃大虧

另外醫療險還有所謂的三三三法則,就是保險保到病房一天三千塊、三十萬雜費、三十萬手續費,不過這點我之後在介紹

失能險

作者指出,失能險的眉角很多。不過若要保失能險前,應該先將基本的「意外險」、「醫療險」先保完全。當你有這樣的前提後,才可以考慮買失能險

失能險的眉角多,失能的等級有分成十一個等級,當你以為有保障時,可能根本就沒有理賠。舉例來說很多人覺得中風就有理賠,但是卻不知道買的險是要攤在床上、極度、高度需要照顧他人才會理賠。在購買時務必看清楚,例如精神疾病跟生理疾病;癌症跟非癌症

假設你的保險業務以「看身體狀況」帶過的話,那麼在信用跟他是否真心為你好,都要打上一個問號

江湖路上,暗藏殺機跟利益

總結

話說我一直覺得「預防勝於治療」的醫學概念,也就是在發病或是得病之前,就先針對高風險族群下手,進而讓他們不會得病

這點放在保險上面也是一樣,與其保高額的醫療險,不如平時就多運動;與其怕出意外,不然平時騎車就小心點

🥯如果財務有餘裕,歡迎以小額的麵包贊助,讓我在做好文章的路上增添更多燃料跟動力✊

下台一鞠躬~