群聯9/8收在446.5元,近期表現非常亮眼,背後原因是什麼呢?

群聯股價

群聯為NAND模組大廠,坐擁卓越的IC研發能力

群聯為NAND Flash 模組大廠,產品包含USB, SD Card, eMMC, UFS, SSD等控制IC及模組。群聯有75%以上的員工擔任工程師,坐擁堅強的研發能力,隨著NAND Flash進入3D製程,研發控制IC的成本已不可同日而語,以群聯過去開發的晶片PS5012-E12為例,研發成本超過 6.6 億元新台幣。在SSD、記憶卡越來越便宜的時代,光靠控制IC的業務很難賺到錢。

群聯有七成以上的營收來自於模組銷售,餘下的份額是銷售控制IC。而模組銷售指的是跟原廠 (Micron, Kingston, Seagate, Kioxia) 購入Nand,再加上自研發的控制IC,整合成模組出貨給客戶端。

群聯毛利率與NAND報價息息相關

由於NAND是跟原廠購入,因此NAND的報價與模組生產成本息息相關。群聯在2022年購入大量的NAND,卻受到全球景氣影響,NAND銷售狀況不佳,市場進入削價競爭去庫存的階段。群聯2022年受到存貨跌價的影響,提列了2.8%的毛利率損失。(參考自群聯第二季法說會。)

群聯毛利率 - 取自法說會內容

值得注意的是,NAND成本的漲價/跌價,會提列在財報中的營業成本,並轉換為存貨回升利益/存貨跌價損失,並反映在毛利率中。因此才會有2022年NAND跌價,群聯損失毛利率-2.8%,以及1Q23NAND漲價,群聯回轉毛利率1%的現象。

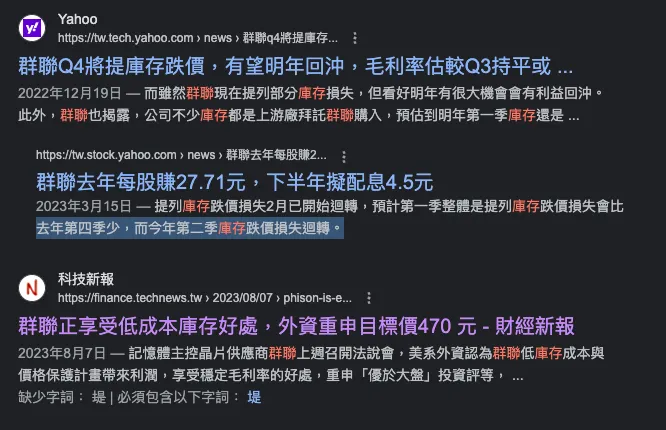

群聯正在享受低庫存成本

2023上半年,由於NAND報價甚至低於成本價,三星電子、SK海力士不堪虧損,在七月分別宣布減產,加速市場去庫存。《華爾街見聞》近期報導,三星上調NAND合約價9%至10%,美光價格也上升約一成,SK海力士、長江存儲等同業也將很快加入漲價行列。

取自群聯法說會

然而群聯去年認列的存貨跌價,已使NAND成本低於原廠生產成本,這波原廠減產不僅有助於NAND市場的去庫存,漲價行動也會拉升群聯未來的毛利率。

群聯的競爭優勢在於技術優勢及多元產品線

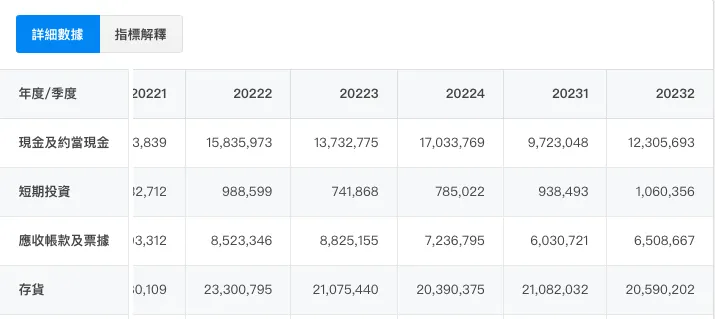

群聯在市場不好的時候不願意削價出清存貨,要扣貨到行情反轉,策略看起來簡單而冒險。今年NAND報價腰斬,但存貨價值僅少10%,相當於庫存量接近去年兩倍。領導者需要對自己的眼光有絕對信心,才扛得住200億的存貨。

群聯資產項目 - 取自財報夠

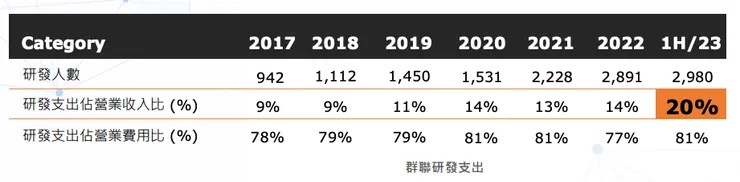

群聯建立20年來,在控制IC研發已有多年的耕耘,不僅坐擁2900+的研發工程師,享受軟體開發的規模優勢,另外成熟的產品線如USB, eMMC, UFS, SATA的盈利也可用於支援PCIe的高額研發成本。

群聯研發支出 - 取自群聯法說會

於PCIe 5.0 的成績也顯示於產業領導地位:

- 群聯 PCIe 5.0 SSD控制晶片E26 市占率最高

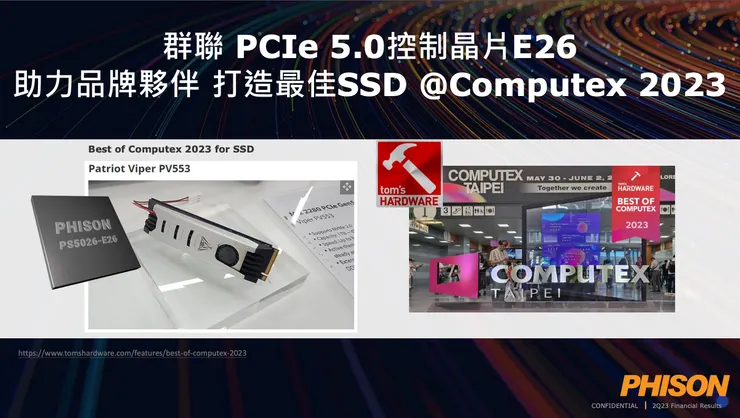

- 群聯 PCIe 5.0控制晶片E26 助力品牌夥伴 打造最佳SSD @Computex 2023

- 群聯 全球第一家獨立控制晶片商 通過ASPICE CL3等級

參考自群聯法說會

小結

- 群聯有七成的營收來自於模組銷售,其毛利率與NAND報價息息相關,因為報價上漲須提列存貨回升利益,報價下跌須提列存貨跌價。

- 去年消費性市場疲弱,市場處於高庫存狀態,NAND報價持續下跌。

- 今年原廠陸續宣佈減產,有助於NAND市場去庫存。今年九月三星及其他大廠陸續宣佈漲價,有助於群聯未來毛利率提升。

- 模組銷售需要能撐過景氣循環,群聯競爭優勢在於IC研發的技術優勢,以及多元產品線能提供穩定的獲利。