為了應對氣候變化的挑戰,許多國家對於綠色能源及綠色交通提供了更多補助與支持。除了環保議題受到重視之外,隨著大家生活方式改變,健康生活也是關心的議題之一。

因此,具有健康、省力、輕便、免駕照等優勢的電動自行車,成為現今綠色交通與健康生活中的新趨勢之一。

公司簡介

美利達成立於1972年,主要從事自行車及其零組件之加工、製造及銷售,其產品線包括傳統自行車與電動自行車(e-bike),經營高階自行車代工(ODM)業務,代工業務的主要客戶是美國第二大自行車品牌商:Specialized,在美國市占率約18%;其他品牌代工客戶為德國Centurion、日本Miyata等。

合作方式除了代工之外,美利達也持有Specialized股權35.5%。

同時經營自有的自行車品牌「Merida」,為國內第二大自行車專業生產廠,自有品牌業務的經營,為了避免與代工客戶直接競爭,美利達在北美以外,全球77個國家以上都有銷售據點,推廣銷售Merida自行車。Merida與Specialized雙品牌佔美利達九成以上的營收來源。

公司產品定位於中高階市場,客戶群涵蓋全球範圍,特別主攻歐美地區,近年來受環保 節能風潮興起,電動自行車也受到歐洲市場的高度重視。公司近年重點發展電動自行車產品線,目前營收佔比已經超過5成,主要營收來自歐洲,由於需求成長驚人,電動自行車的營收佔比因為ASP較高而快速提升。

生產基地方面,主要位於台灣彰化、中國深圳、山東與江蘇南通擁有四處生產基地,合計年產能規劃為290萬台。其中以台灣產能最大,台灣彰化廠所生產的自行車以出口至歐美地區為主,規劃年產能為80萬台,包括電動自行車與高階傳統自行車各40萬台(台灣廠目前營收傳統自行車50%、電動自行車50%)。此外,美利達還有20至30萬台的外包產能及德國(組裝廠)。

比對台灣自行車輸出業同業公會(TBA)之統計資料,美利達111年度台灣廠出口自行車之台數、金額,約分別占台灣自行車產業總體出口自行車台數、金額的14%及20%;另外,美利達111年度電動車出口台數、金額則約分別占台灣自行車產業總體出口電動車台數、金額的32%及41% ,已是台灣最大的電動自行車出口商,預料高單價、高毛利的電動自行車會成為公司的金雞母。

營業比重

分成「成車」及「自行車車架及零組件」,個別占比約92%、8%,完全專注於自行車產業。

電動自行車佔比2022年約53%,2023年則是已超過6成。

年報

銷售地區

銷售以歐洲、美洲為大宗,分別佔50.7%、30.4%,其他地區佔19%,其中中國約佔10%。

自行車起源於歐洲,在騎乘文化和運動需求的背景下,2002年以來德國、荷蘭等歐洲國家先後建設自行車專用車道和自行車高速公路,完善的自行車停車設施和騎行制度,促進自行車產業持續發熱。

年報

產業動態價值

台灣自行車工業萌芽於台灣光復之後,最初以進口替代供應國內市場之需求;直至民國60年代美國興起一股自行車風潮,才帶動台灣自行車工業40多年來的蓬勃發展。由於國內市場過小,發展初期業者以OEM為歐美品牌代工,是典型的出口導向產業,由此厚植生產技術與研發能力,並建構完整的產業供應體系。

民國69年台灣自行車出口台數超過300萬台,取代日本而成為全世界最大的出口國,此一情勢一直維持至八十年,中國自行車崛起後,出口台數超越台灣,但出口金額仍然遠低於台灣;直至89年,中國自行車出口量值才雙雙超越台灣,台灣的「自行車王國」的地位才被中國取代。

然而,近年來業界成立A-Team,台灣自行車工業成功地轉向創新及高附加價值產品的研發及生產。至105年A-Team已達成策略目標而結束,但台灣仍然維持全球中高價位自行車產品的供應重鎮之地位。

民國96年前台灣經歷一次自行車風潮後,台灣公司經營策略開始進行調整,重新思考產品、行銷,通路結構與策略並強化市場行銷和消費者體驗。經歷3年的調整和轉型,台灣自行車市場已成功從通勤代步轉為運動休閒,騎車人口逐年增加並以運動休閒為主。

疫情後,新增許多對自行車使用的需求,相信這樣的自行車風潮,成為一種新常態,為自行車產業帶來無限商機。

隨著經濟環境與節能減碳的變化,台灣出口自行車銷量強勢反彈,出口的平均單價也能穩定提升,證明台灣在高端自行車製造的地位。

近幾年電動自行車出口持續呈大幅成長,驅動著產業的成長,111年度台灣電動自行車出口台數約103.7萬台,年增率4.85%;金額則是約美金15.5億元,年增率18.1%,金額年增率遠大於台數年增率,這意味著是台灣自行車產業持續朝高階自行車發展中。

以台灣在傳統自行車深厚的製造能力搭配台灣科技業實力,勢必能加速台灣在電動自行車供應能力。

然而,112年度電動自行車的出口則是非常慘淡,電動自行車出口台數約68.7萬台,年減33.7%;金額則是約美金12.1億元,年減21.9%,台數年減遠大於金額年減,這代表受到比較大影響的是中低階電動自行車。

營運模式方面,美利達採取外銷為主的策略,並且具有從訂單到交貨大約需要半年時間的特性。公司的產業環境受到全球經濟因素如通膨、升息等影響,而自行車產業的需求則受到季節性變化的影響,其中第三季為新款車種出貨季節,而第四季則是業績最好的季節。

獲利面

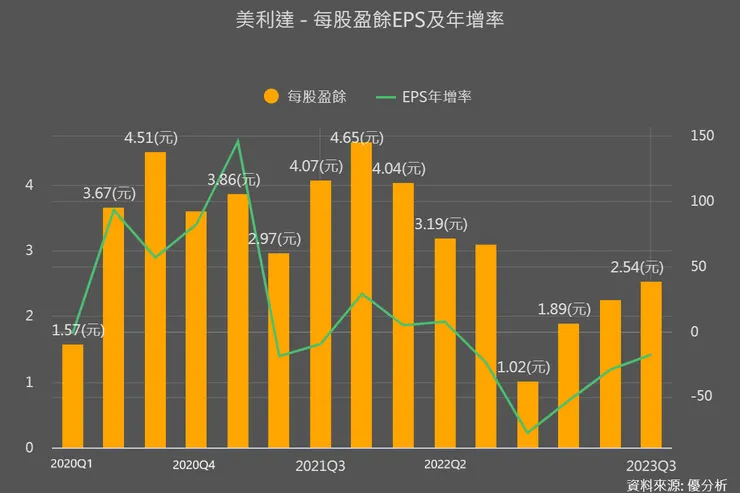

EPS

優分析

- 自行車產業因疫情緣故,2020~2021年來到獲利巔峰,在2022年開始有回落的跡象。

- 由於前兩年的供需不平衡及供應鏈不穩定,使得下游經銷商大量囤積庫存,而2023年年初需求急轉直下,經銷商面臨嚴重的去庫存,使得上游零組件、中游品牌端的銷售情況不佳,直至現在還沒有逐漸回溫,但是快了。

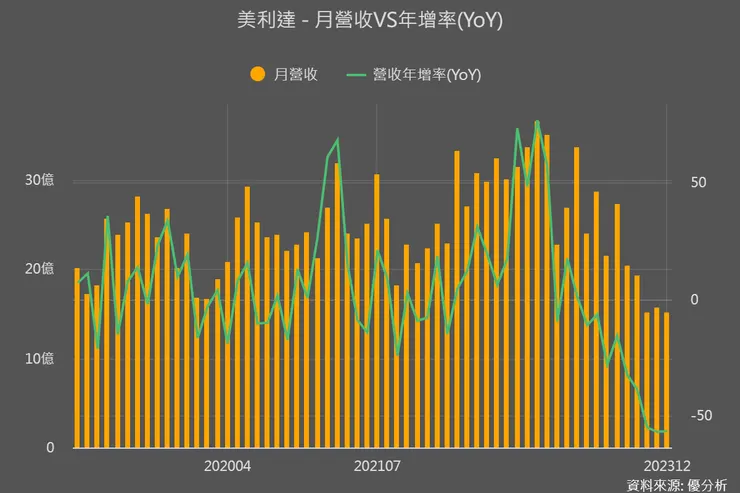

月營收

優分析

- 再從月營收來看,4Q23連續三個月營收處於2019年以來的最差營運表現。

- 而我們要看的是,營收還會不會持續探底,還是會在這樣的情況逐漸回溫,也就是今年的表現還有可能更差嗎?

- 這部分無法單純從下圖營收數據來判斷,需要更多的質化分析才行,後面會陸續提到。

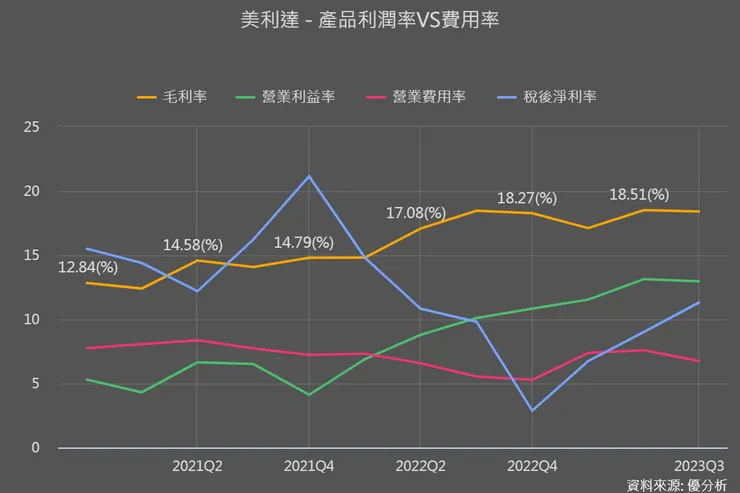

三率

優分析

- 有一點必須稱讚美利達,在營收表現如此差,台灣廠持續降載生產情況下,毛利率不但可以維持,甚至還有越來越好的跡象。

- 很大的原因是因為中國營收量體已達一定規模,也就是達到規模經濟。所以當終端去庫存到一定程度後,美利達產能利用率逐漸提高時,我會很期待公司毛利率的增長及其獲利。

財務面

資產

3Q23財報