47筆記長期追蹤營建股建案進度,將會定期於FB社團分享或股市同學會分享最新資訊,歡迎按讚/追蹤,目的是為了讓更多人知道優質營建股的相關資訊。

付費限定

【營建股分析】-富旺(6219)全台蛋白區布局,最新法說會後EPS預估。(202403)

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 1370 字、0 則留言,僅發佈於47營建股追蹤你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

47投資筆記_營建股投資

473會員

32內容數

每月關注營建股公開資訊的法說會等分析報告;投資理財有很多種方式,股票首選營建股,長期投資不擔心,做好功課追蹤公開資訊,絕對找到營建股的致富密碼。

47投資筆記_營建股投資的其他內容

2024/08/16

喜歡追蹤營建股建案,歡迎按讚/訂閱/追蹤並會定期於FB社團分享或股市同學會分享最新資訊,為了讓更多人知道優質營建股的相關資訊。

近期營建指數飆漲,草稿股幾乎都漲一輪且波動較大,故選擇低調減少發文頻率,富華新(3056)相對其他營建股來說相對低點,且今年有大案入帳加上高配息率保護,可自行評估風險且自

2024/08/16

喜歡追蹤營建股建案,歡迎按讚/訂閱/追蹤並會定期於FB社團分享或股市同學會分享最新資訊,為了讓更多人知道優質營建股的相關資訊。

近期營建指數飆漲,草稿股幾乎都漲一輪且波動較大,故選擇低調減少發文頻率,富華新(3056)相對其他營建股來說相對低點,且今年有大案入帳加上高配息率保護,可自行評估風險且自

2024/07/22

一、前言

興富發集團市值已突破 1,000 億,下一個階段要到 2,000 億到 3,000 億,興富發副總廖昭雄指出,未來6年的完工個案達40筆,完工金額逾4,485.04億元,其中以中南部佔比居高,台中與高雄占比65%,台南5%。

二、建案規畫

根據股東會資料,112 年雖然受到完工交

2024/07/22

一、前言

興富發集團市值已突破 1,000 億,下一個階段要到 2,000 億到 3,000 億,興富發副總廖昭雄指出,未來6年的完工個案達40筆,完工金額逾4,485.04億元,其中以中南部佔比居高,台中與高雄占比65%,台南5%。

二、建案規畫

根據股東會資料,112 年雖然受到完工交

2024/07/16

本專題長期追蹤營建股建案進度,歡迎按讚/訂閱/追蹤並會定期於FB社團分享或股市同學會分享最新資訊,目的是為了讓更多人加入營建股的增值列車。

一、公司介紹

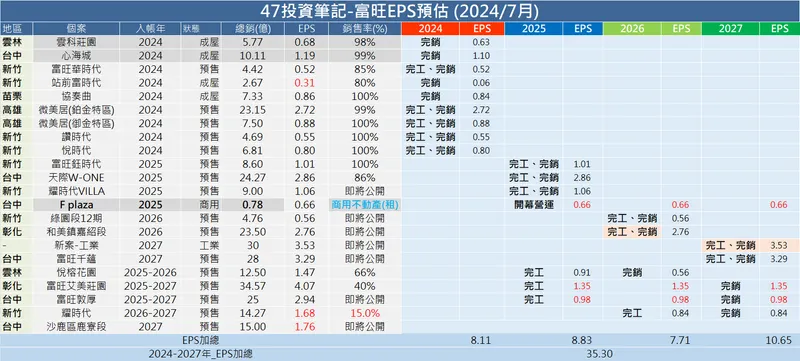

富旺國際(6219)成立於1987年4月23日,深耕房地產業界。7/10日舉辦的「2024年不動產產業研討會」,分享集團營運近況與未來發展策略

2024/07/16

本專題長期追蹤營建股建案進度,歡迎按讚/訂閱/追蹤並會定期於FB社團分享或股市同學會分享最新資訊,目的是為了讓更多人加入營建股的增值列車。

一、公司介紹

富旺國際(6219)成立於1987年4月23日,深耕房地產業界。7/10日舉辦的「2024年不動產產業研討會」,分享集團營運近況與未來發展策略

#股票 的其他內容

你可能也想看

本專題長期追蹤營建股建案進度,歡迎按讚/訂閱/追蹤並會定期於FB社團分享或股市同學會分享最新資訊,目的是為了讓更多人加入營建股的增值列車。

一、公司介紹

富旺國際(6219)成立於1987年4月23日,深耕房地產業界。7/10日舉辦的「2024年不動產產業研討會」,分享集團營運近況與未來發展策略

本專題長期追蹤營建股建案進度,歡迎按讚/訂閱/追蹤並會定期於FB社團分享或股市同學會分享最新資訊,目的是為了讓更多人加入營建股的增值列車。

一、公司介紹

富旺國際(6219)成立於1987年4月23日,深耕房地產業界。7/10日舉辦的「2024年不動產產業研討會」,分享集團營運近況與未來發展策略

全新版本的《三便士歌劇》如何不落入「復刻經典」的巢臼,反而利用華麗的秀場視覺,引導觀眾在晚期資本主義的消費愉悅之中,而能驚覺「批判」本身亦可能被收編——而當絞繩升起,這場關於如何生存的黑色遊戲,又將帶領新時代的我們走向何種後現代的自我解構?

全新版本的《三便士歌劇》如何不落入「復刻經典」的巢臼,反而利用華麗的秀場視覺,引導觀眾在晚期資本主義的消費愉悅之中,而能驚覺「批判」本身亦可能被收編——而當絞繩升起,這場關於如何生存的黑色遊戲,又將帶領新時代的我們走向何種後現代的自我解構?

「穩中翻倍」專欄每月分享至少 4 篇個人研究心得與觀念分享(含週報),

本人為自行研究,資訊均來自網路並自行統整、總結。

目的是作為投資領域之學術研究與知識交流,未有推介股票之意圖與行為,亦未對證券價值進行分析,內容絕無任何目標價及買賣建議,請讀者務必詳閱「免責聲明」,投資有風險,本文內容不建議

「穩中翻倍」專欄每月分享至少 4 篇個人研究心得與觀念分享(含週報),

本人為自行研究,資訊均來自網路並自行統整、總結。

目的是作為投資領域之學術研究與知識交流,未有推介股票之意圖與行為,亦未對證券價值進行分析,內容絕無任何目標價及買賣建議,請讀者務必詳閱「免責聲明」,投資有風險,本文內容不建議

若說易卜生的《玩偶之家》為 19 世紀的女性,開啟了一扇離家的窄門,那麼《海妲.蓋柏樂》展現的便是門後的窒息世界。本篇文章由劇場演員 Amily 執筆,同為熟稔文本的演員,亦是深刻體察制度縫隙的當代女性,此文所看見的不僅僅是崩壞前夕的最後發聲,更是女人被迫置於冷酷的制度之下,步步陷入無以言說的困境。

若說易卜生的《玩偶之家》為 19 世紀的女性,開啟了一扇離家的窄門,那麼《海妲.蓋柏樂》展現的便是門後的窒息世界。本篇文章由劇場演員 Amily 執筆,同為熟稔文本的演員,亦是深刻體察制度縫隙的當代女性,此文所看見的不僅僅是崩壞前夕的最後發聲,更是女人被迫置於冷酷的制度之下,步步陷入無以言說的困境。

47筆記長期追蹤營建股建案進度,將會定期於FB社團分享或股市同學會分享最新資訊,歡迎按讚/追蹤,目的是為了讓更多人知道優質營建股的相關資訊。

一、公司介紹

富旺國際開發股份有限公司(簡稱:富旺;代碼:6219)成立於1987年4月23日,深耕房地產業界。2009年,集團精益求精全新定位,

47筆記長期追蹤營建股建案進度,將會定期於FB社團分享或股市同學會分享最新資訊,歡迎按讚/追蹤,目的是為了讓更多人知道優質營建股的相關資訊。

一、公司介紹

富旺國際開發股份有限公司(簡稱:富旺;代碼:6219)成立於1987年4月23日,深耕房地產業界。2009年,集團精益求精全新定位,

這是2023年第三季富櫃成份股的財報,我們將根據每股盈餘來排序資料,並標示股本小於10憶且有發行可轉債的公司。同時,我們將根據稅後純益率高低來進行漸層標示。如果公司有發行可轉債,我們也會做標示。

這是2023年第三季富櫃成份股的財報,我們將根據每股盈餘來排序資料,並標示股本小於10憶且有發行可轉債的公司。同時,我們將根據稅後純益率高低來進行漸層標示。如果公司有發行可轉債,我們也會做標示。

一、前言

興富發集團市值已突破 1,000 億,下一個階段要到 2,000 億到 3,000 億,興富發副總廖昭雄指出,未來6年的完工個案達40筆,完工金額逾4,485.04億元,其中以中南部佔比居高,台中與高雄占比65%,台南5%。

二、建案規畫

根據股東會資料,112 年雖然受到完工交

一、前言

興富發集團市值已突破 1,000 億,下一個階段要到 2,000 億到 3,000 億,興富發副總廖昭雄指出,未來6年的完工個案達40筆,完工金額逾4,485.04億元,其中以中南部佔比居高,台中與高雄占比65%,台南5%。

二、建案規畫

根據股東會資料,112 年雖然受到完工交

本文深度解析賽勒布倫尼科夫的舞臺作品《傳奇:帕拉贊諾夫的十段殘篇》,如何以十段殘篇,結合帕拉贊諾夫的電影美學、象徵意象與當代政治流亡抗爭,探討藝術在儀式消失的現代社會如何承接意義,並展現不羈的自由靈魂。

本文深度解析賽勒布倫尼科夫的舞臺作品《傳奇:帕拉贊諾夫的十段殘篇》,如何以十段殘篇,結合帕拉贊諾夫的電影美學、象徵意象與當代政治流亡抗爭,探討藝術在儀式消失的現代社會如何承接意義,並展現不羈的自由靈魂。

長期以來,西方美學以《維特魯威人》式的幾何比例定義「完美身體」,這種視覺標準無形中成為殖民擴張與種族分類的暴力工具。本文透過分析奈及利亞編舞家庫德斯.奧尼奎庫的舞作《轉轉生》,探討當代非洲舞蹈如何跳脫「標本式」的文化觀看。

長期以來,西方美學以《維特魯威人》式的幾何比例定義「完美身體」,這種視覺標準無形中成為殖民擴張與種族分類的暴力工具。本文透過分析奈及利亞編舞家庫德斯.奧尼奎庫的舞作《轉轉生》,探討當代非洲舞蹈如何跳脫「標本式」的文化觀看。