1955年,葛拉漢在美國國會中作證,主席問他:價值低估的股票如何恢復公平價值?葛拉漢回答:「這是我們這一行中的一個神秘問題....」。

葛拉漢指的神秘問題及神秘力量,其實就是「回歸均值」的作用,它有如地心引力一般,無所不在。

在人類及任何組織的績效表現中,都存在「回歸均值」作用。例如職業捧球打擊者,他的打擊率就是他的均值,當某一天他的打擊情況特別好(超出均值),那麼就會有某個時候他的打擊不理想(回歸均值),反之亦然。凡是需要行動與運氣的事情,都離不開回歸均值的作用,大到一個國家的經濟,產業的榮枯;小到一家企業的經營,股價的走勢,或者一個人的績效表現等。回歸均值和古老祖先的智慧—「物極必反,丕極泰來」,有異曲同工的意味。回歸均值的力量雖然神秘,其實不難理解

回歸均值到底是怎麼發生的?例如某個產業大幅成長,其中的領導廠商獲利大爆發,必定會吸引其他業者投入,加入供給和競爭的行列,然後商品價格開始滑落,領導廠商的獲利受到浸蝕,於是從絢爛回歸平淡。反之,當一個產業陷入蕭條,許多廠商陷入虧損,此時就會有體弱業者退出市場,或者減少供應商品,於是庫存逐漸去化,商品價格慢慢恢復,產業景氣走向復甦,領導廠商也從谷底走出陰霾。

自然界中存在自動調節的力量,會讓失衡的狀態回歸均衡。只是這種回歸均值作用需要時間,是一個長期的作用(短則1~2年,長則3~5年),僅能適用於長期投資。

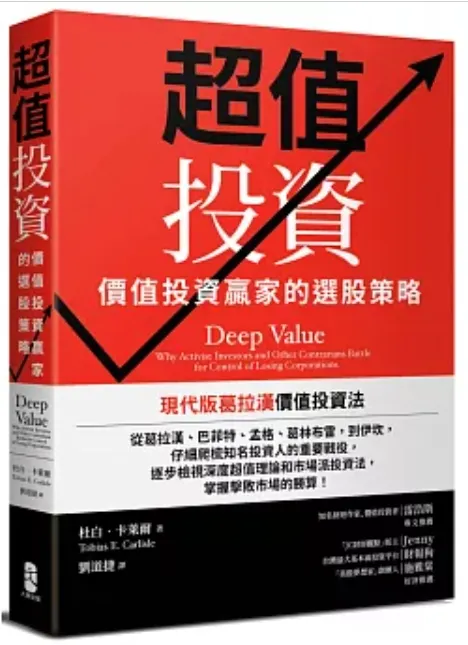

《超值投資》(Deep Value) 是由杜白.卡萊爾所著,為探討價值投資和回歸均值的經典之作。其中有比較各種不同的價值投資方法,包括葛拉漢,巴菲特和葛林布爾等人的投資心法;並分析許多學者的研究,證明回歸均值的力量,在股市中扮演關鍵角色,甚至比選股來得重要。

卡萊爾認為真正超值投資的標的,不是那些經營表現極佳,或者高度成長的公司,反而是那些陷入經營困境的公司。因為從長期投資的觀點,那些目前表現極好的公司,估值都太高(本益比或股價淨值比太高),而長期它們會回歸平庸,估值會下降。反而那些陷入經營困境的公司,股價會有很大的折價,只要假以時日重返榮耀,會有豐厚的報酬。

長期投資需要違反直覺操作

人們在市場買水果時,直覺上會挑好看的,漂亮的;而在股票投資上,如果依靠直覺判斷,也會選高成長和獲利好的公司,然後避開營運不好的公司。但人們忽視了這些營運績優的公司,其估值都太高了,長期下來反而無法創造好的投資回報。這就是好公司不一定是好股票,價值被嚴重低估的公司才是好股票。《超值投資》書中有很多對照組的研究,證明落難股會比熱門股的投資績效更優秀。因此,長期投資不但要反市場操作,而且必須違反自我的直覺判斷,而深刻瞭解回歸均值的力量,才能夠安心地反直覺操作。

公司的股價在什麼情況下會打折?一家公司的股價會相對均值(或者說是真值—真實的價值)有很大的折價,一定是這家公司出了某些狀況,例如營收衰退,獲利縮水,又或者經濟出現問題,大盤嚴重下挫時。這就像在市場,只有瑕疵的東西才會以大幅的折扣促銷,或者快過期的商品才會低價出清。因此,不用太害怕公司的狀況不佳,重點應該是這家公司將來能不能重返榮耀,只要公司的體質健全,股價遲早就會回歸均值。(可參考前文:【價值選股】什麼樣的公司會重返榮耀? | 價值成長股的伊甸園 (vocus.cc)。

但有二種類型的公司會例外

有二種類型的公司可以抵抗回歸均值的力量,一種是具有極強護城河的公司,它可以防禦競爭者來搶食它的市場,並且可以抵抗不景氣。這種公司就是巴菲特在找尋的標的,但這種公司極少,而且要發覺這種公司也不容易,這種公司稱為「經濟型公司」。另外一種就是價值流失的公司,或稱為「價值陷阱」,也就是公司在衰敗之後,無法再爬起來,會一蹶不振。這種公司約占5~10%,是我們要極力辨識和避開的標的。可參考前文:【價值選股】避開價值流失的公司 | 價值成長股的伊甸園 (vocus.cc)。

熱門股,強勢股或成長股雖然可以創造短期績效(短期投資,熱門股的績效可能會比較好),但並不是長期投資的好標的;反而是落難股可以創造長期超額報酬。當然,回歸均值在投資運用上還有一個重點,那就是如何評估一家公司的「均值」?以及如何判斷適當的折價幅度(安全邊際)?這些需要長期的經驗累積,本專題將在後續分享。

延伸閱讀:

【價值選股】如何估計個股的「均值」? 如何利用均值找到較佳的進場點? | 價值成長股的伊甸園 (vocus.cc)

【投資心法】再複習一下葛拉漢的「安全邊際」, 《智慧型股票投資人》讀後心得分享 | 價值成長股的伊甸園 (vocus.cc)

【投資心法】投資者一生的修練:「智, 仁, 勇」三達德。《股市行情的秘密》閱讀心得分享 | 價值成長股的伊甸園 (vocus.cc)

【投資心法】投資從來就不容易,但...也沒那麼複雜 | 價值成長股的伊甸園 (vocus.cc)

善意提醒:以上分析僅為個案說明,不做為股票進出建議,投資人應自行判斷。