所在編章︰

第三編 物權\第二章 所有權\第三節 動產所有權(§801~816)

立法沿革︰

18.11.30制定公布→98.01.23修正公布

民法第816條(添附之效果(二):補償請求)(98.01.23修正公布)

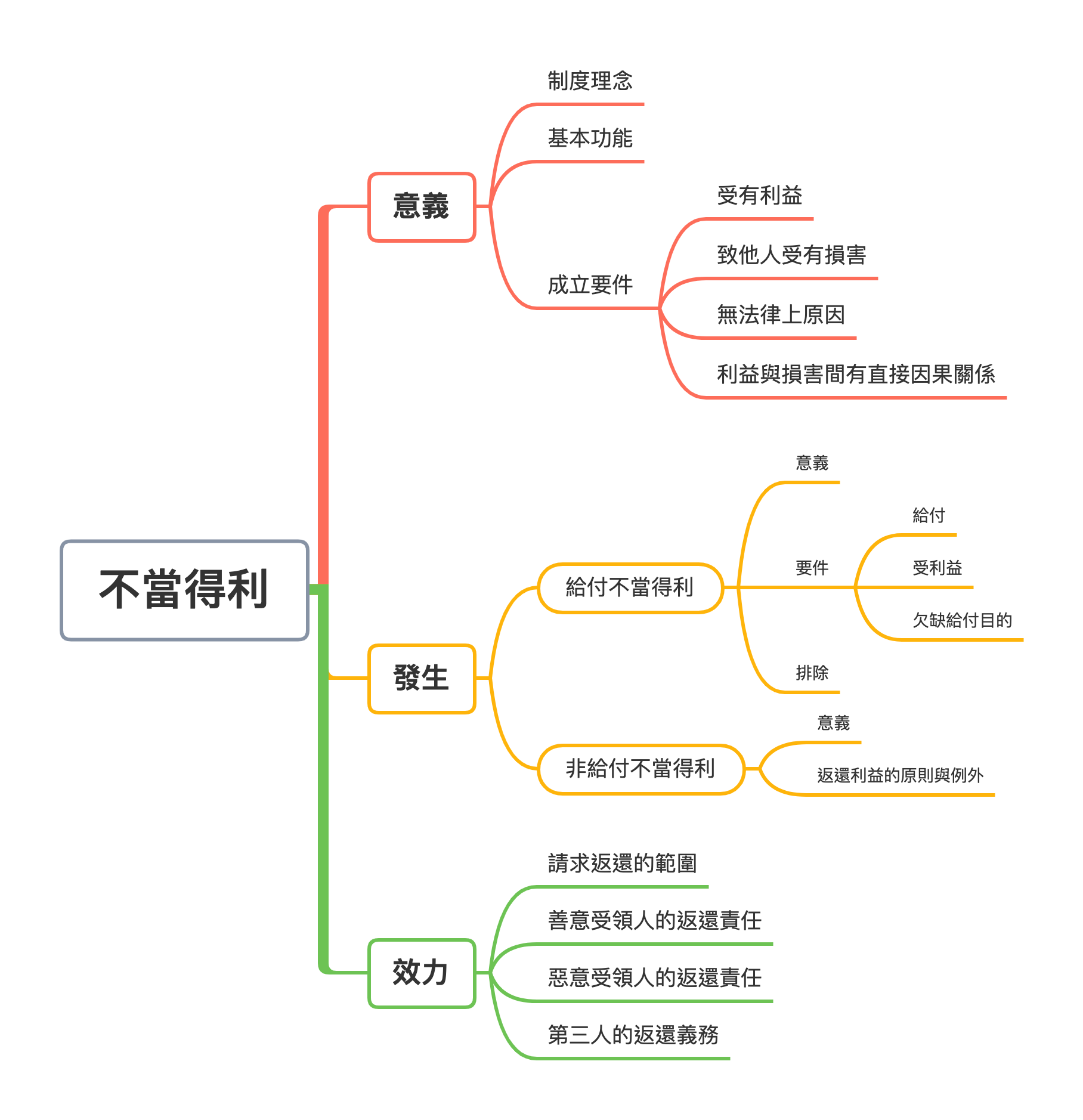

因前五條之規定而受損害者,得依關於不當得利之規定,請求償還價額。理由:

一、本條原規定主體為「喪失權利而受損害者」,其規範意旨,在於指出不當得利請求權之權利主體。惟依民法第179條規定,不當得利請求權之權利主體,為「受損害之他人」(受損人)。解釋上,只要「受損害」即可,不以「喪失權利」為必要。蓋不當得利規定之「損害」概念,範圍相當廣泛,除喪失權利外,尚包括單純提供勞務、支出費用或權益歸屬之侵害等。且「喪失權利」等文字,未盡概括完整,其固然可以說明因附合、混合而喪失動產所有權或該動產上其他權利之情形,但無法涵蓋因加工單純提供勞務而受損害之情形。為求精確,爰刪除「喪失權利」等文字。

二、本條規範意義有二:

(一)宣示不當得利請求權,縱使財產上損益變動係依法(例如第811條至第815條規定)而發生,仍屬無法律上原因。

(二)指明此本質上為不當得利,故本法第179條至第183條均在準用之列,僅特別排除第181條關於不當得利返還客體規定之適用。因添附而受損害者,依關於不當得利之規定請求因添附而受利益者返還其所受之利益時,僅得適用本法第181條但書規定請求「償還價額」,不能適用同條本文規定,請求返還「利益原形」,以貫徹添附制度重新分配添附物所有權歸屬、使所有權單一化、禁止添附物再行分割之立法意旨。

三、為求明確,將原規定「償金」修正為「價額」。又添附行為如該當侵權行為之要件,自有侵權行為損害賠償請求權之適用,乃屬當然,併予指明。

【原條文】(添附之效果(二):補償請求)(18.11.30制定公布)

因前五條之規定,喪失權利而受損害者,得依關於不當得利之規定,請求償金。

理由:

查民律草案第1041條理由謂因附合混合及加工等事,而受損失者,得依不當得利之法則,向受得利人請求償金,以昭公允。亦可請求不法行為之損害賠償,此屬當然之理,無須另設明文規定也。

❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️

您可能也感興趣