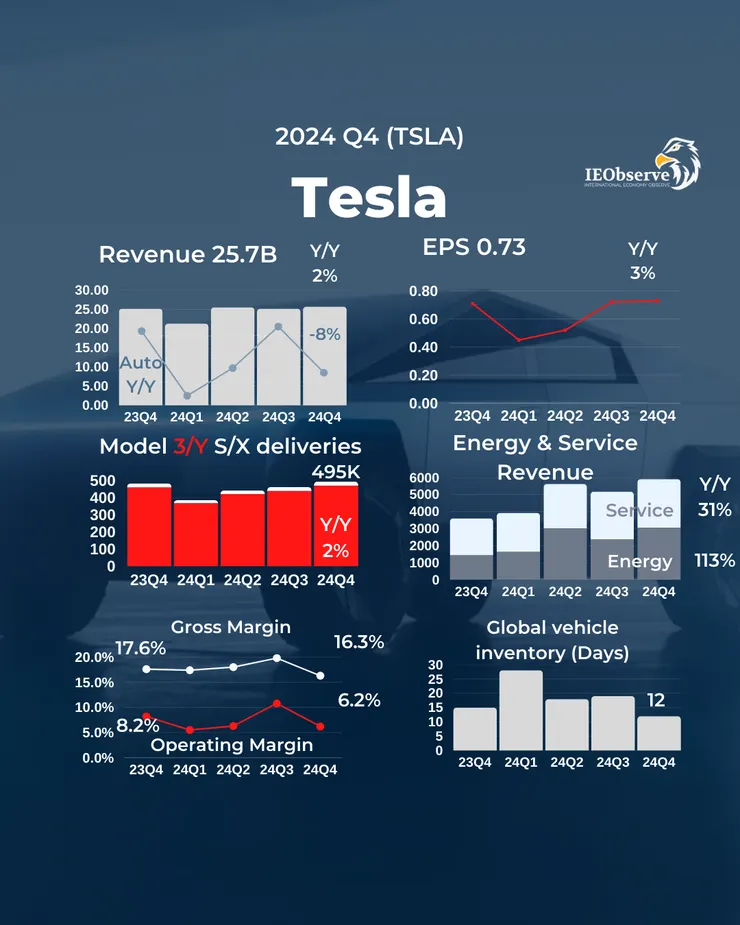

Tesla Q4營收年增2%至257億低於預期的272.6億,EV的營收年減8%,主要靠能源年增113%撐場面。所在的市場競爭激烈,毛利率和營業利潤率下滑,EPS $0.73也低於預期的0.76。不過公司在技術與未來敘事上正在轉型,強調還沒實現營收但有顯著技術改善的自動駕駛和機器人。

Tesla確認將在2025年上半年推出更平價的車型,採用結合現有與新世代平台的混合方案。這個策略雖然無法達到原先預期的成本降幅,但能更有效率地運用現有產能,並在不確定的市場環境中審慎擴張。

展望2025年,Tesla預期車輛業務將重返成長軌道,成長幅度將取決於自動化技術進展速度、各工廠產能提升情況以及總體經濟環境。能源儲存業務預計將維持至少50%的年增長率。

EV 血海,繼續降低成本去庫存

2024年Tesla全球總交車量年減1%到178.9萬輛,產量則年減4%。Q4單季交付量達到49.6萬輛,創下單季新高,年增2%。但 Tesla 全球的市佔率在下滑。

Tesla透過原料成本降低等措施,將Q4單車製造成本壓低至35,000美元以下,創下歷史新低。這個成本優勢部分抵消了降價促銷對毛利率的影響。

在競爭加劇的情況下,Tesla採取更積極的定價策略。透過具吸引力的租賃方案與融資選項,提升產品可負擔性。這些措施雖然影響了平均售價,但協助維持了市場佔有率。

Q4結束時的成車庫存降至近兩年來最低水準。這主要得益於具吸引力的融資方案與其他促銷計畫。全球車輛庫存天數從Q1的28天降至12天,在產品升級換代前供需達到更好平衡。

新產品規劃:平價車上半年推出

Tesla確認將在2025年上半年推出更平價的車型,採用混合平台策略,結合現有與新世代平台的優勢。這個方案雖然無法達到原先預期的成本降幅,但能更有效率地運用現有產能,預計可實現超過2024年產量60%的成長,而不需投資新生產線。

專為自動駕駛設計的Robotaxi(Cybercab)將採用革命性的「拆箱式」製造策略,預計2026年開始量產。這款產品將為Tesla開啟全新的業務模式。

EV業務的2025展望

展望2025年,Tesla預期車輛業務將重返成長軌道。成長幅度將取決於自動化技術進展速度、各工廠產能提升情況以及總體經濟環境。上海工廠將持續擴大其作為出口中心的角色,而柏林與德州工廠的產能也將進一步提升。

隨著新Model Y的推出、更平價車型的導入以及Cybertruck產量的提升,Tesla有望強化其產品組合。

然而,公司也面臨諸多挑戰。目前Tesla的主要產能限制來自電池組生產,管理層正在設法解決這個瓶頸。

雖然Tesla持續推動供應鏈在地化,但仍有許多關鍵零組件需要仰賴全球供應網絡。關稅政策的變化可能影響公司獲利能力。根據聯邦數據,Tesla在美國生產的車輛中,有20%至25%的零件來自墨西哥。川普政府計劃對墨西哥和加拿大進口商品徵收25%的關稅,這將直接影響Tesla的成本結構。

新技術部署與產能擴充同步推進

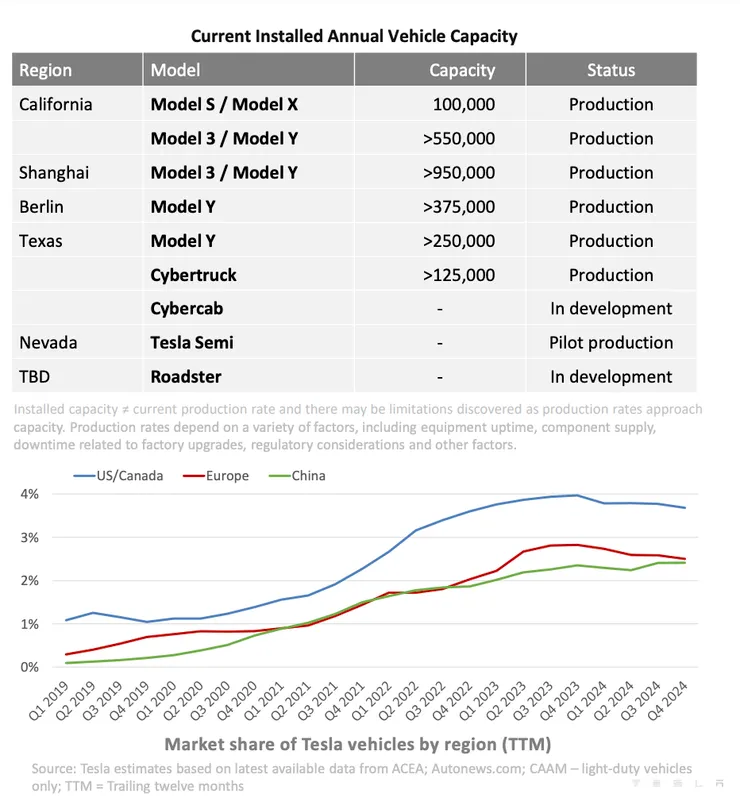

Q4期間,Tesla在德州超級工廠完成了由約5萬個H100 GPU組成的AI訓練叢集「Cortex」的部署,這套系統協助推出了FSD V13版本,使自動駕駛安全性與舒適度獲得大幅提升。同時位於上海的超級工廠二期也達到量產狀態,每年可生產超過95萬輛Model 3與Model Y。

在產品技術方面,Tesla的4680電池已能達到每週支援2500輛Cybertruck生產的水準。此外,在鋰礦精煉廠方面,僅花了18個月就完成了第一批鋰精礦的前端加工,這個速度遠快於亞洲以外的其他廠商。

Musk說Tesla是遙遙領先的實體AI之王

2025年將是Tesla AI發展的關鍵一年。隨著德州工廠Cortex AI訓練叢集的完工,加上FSD無人監督計程車服務即將在德州奧斯汀上路,Tesla正逐步實現其AI願景。馬斯克在財報會議中強調,Tesla不僅是全球最頂尖的實體AI公司,更與第二名的競爭對手有巨大差距。

AI訓練基礎建設大幅升級

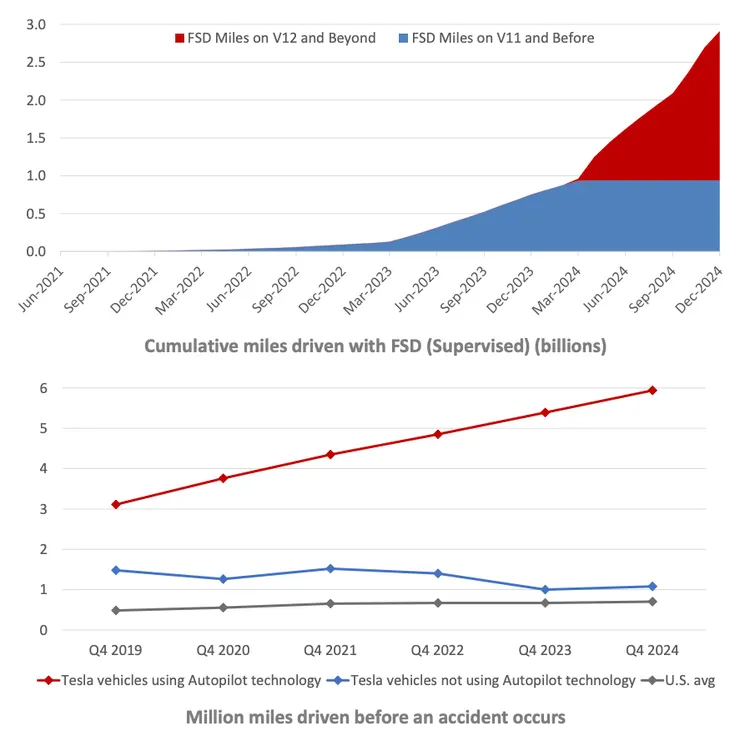

Tesla在2024年將AI訓練運算能力提升超過400%,其中最關鍵的里程碑是在德州超級工廠完成了由約5萬個H100 GPU組成的「Cortex」訓練叢集。這套系統的投入使用已經協助推出FSD V13版本,讓自動駕駛系統在安全性與舒適度方面都有顯著提升。

目前Tesla在AI相關基礎建設的累計投資已達50億美元,包括運算基礎設施等。馬斯克認為這些投資將在未來幾年開始產生巨大效益,特別是在自動駕駛技術與人形機器人的發展上。

FSD技術突破與商業化進程

FSD V13版本是Tesla自動駕駛技術的重要里程碑。透過數據量增加4.2倍,讓系統安全性與舒適度獲得大幅提升。目前FSD已具備從停車狀態起步、解除停車以及倒車和停車等完整功能。

數據顯示,Q4期間使用Tesla Autopilot技術的車輛每行駛594萬英里才發生一次事故,創下歷史新高,相較美國平均每70萬英里就發生一次事故的紀錄,安全性提升了8.5倍。截至2025年1月,全球Tesla車輛使用FSD的累計里程已突破30億英里。

無人監督自動駕駛服務即將啟動

「這不是遙遠的神話,而是五個月內就會實現的事實」,馬斯克強調。