你知道賣掉公司的出資額,可能要繳很多個人綜所稅嗎?其實有方法可以節省這部分的稅喔!

你有考慮以「技術出資」或是以「勞務出資」開公司嗎?因為現金不夠嘛!

你有考慮要設「有限公司」就好,還是要設「股份有限公司」嗎?加個股份看起來好像比較厲害!還是你有聽說過,新創很適合設「閉鎖性股份有限公司」?這麼多種,到底怎麼設比較好?

雖然創業可以選擇的型態很多,而且都是自由選擇的,但是不小心選錯的話會很麻煩。因為公司行號設下去就設下去了,是沒辦法回頭的。

如果設下去之後才發現不妥,要重設是個大工程,公司行號的名稱與統編都會改掉,這樣很多的東西也要跟著改,對你的廠商、對客戶來說都會很麻煩!

所以,到底要怎麼選呢?今天就讓我們來一探究竟吧!

看完本集影片,你將會了解:

- 創業錢不夠,以技術出資、勞務出資ok嗎?

- 「股份有限公司」一定比較好嗎?好在哪?

- 「有限公司」與「股份有限公司」的稅務比較

組織簡介

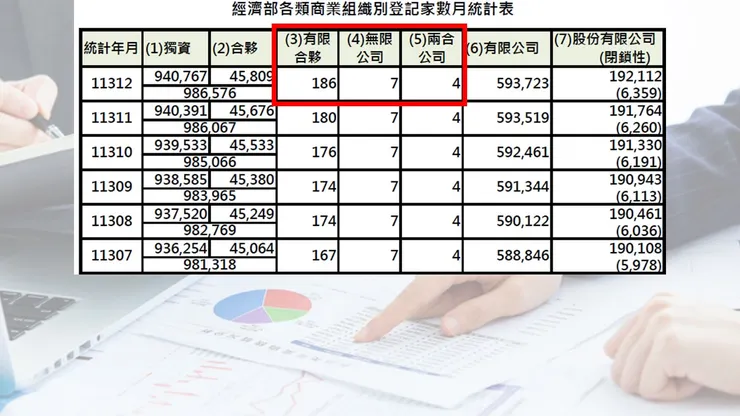

常見的營利事業組織有公司、行號與有限合夥這三種,而各自展開總共有八種組織,當中有三種是很特別的存在,因為全台灣使用的家數非常少。

以113年12月的統計數據來說,有限合夥只有186家,無限公司和兩合公司加起來只有11家,所以我們先省略這三種不談。

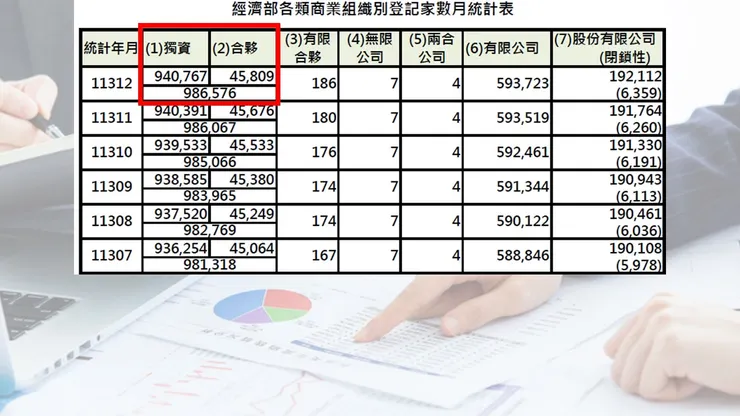

有辦理登記的行號總共有98萬多家,獨資就佔了超過95%,合夥只佔了不到5%。為什麼大家設行號都喜歡獨資,不喜歡找人合夥呢?待會就會談到。

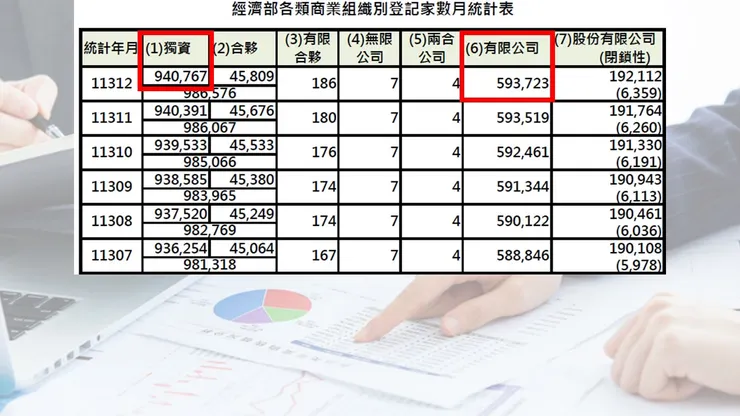

有限公司有59萬多家,股份有限公司有19萬多家,而當中有6千多家閉鎖性股份有限公司。

從這些資料會發現,比較多人選擇設立獨資行號以及有限公司,其他組織相對少一些,其實這可以反應出台灣很多的商家是中小企業,待會會再細談。

接下來我們直接針對這些組織做比較,用比較的方式能夠讓你快速掌握他們的差異,有助於你做選擇。

責任歸屬

有限責任

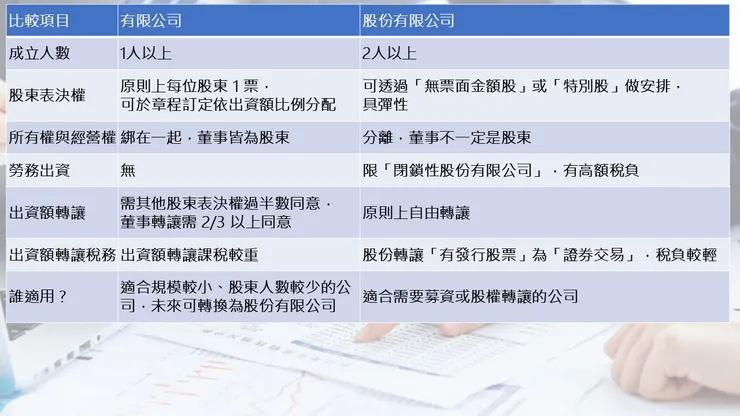

首先,只要有「有限公司」這四個字的,就表示股東要負的是「有限責任」,以出資額為限。所以理論上,如果公司積欠龐大的債務,股東還是只需要在出資額範圍內負責即可,不會動用到個人的錢去還債。

例如股東的出資額是100萬,最慘的情況就是賠完這100萬為止,這就是有限責任。

要注意的是,這只有針對股東而已,如果你除了股東身分之外,你也是公司負責人,既然是負責人當然就要負責囉,所以公司對外欠的債務,例如積欠貨款、欠銀行貸款,負責人本人可能還是需要以個人的財產去賠償。

無限責任

既然有「有限責任」,當然會有「無限責任」囉!

行號要負擔的是無限責任,這點一定一定要特別記住!

行號就是一般常聽到的企業社、工業社、商行、商號、工作室、工程行...等。

而行號只有分成「獨資」、「合夥」這兩種。他們的區別很容易,一人行號就是獨資,兩人以上的行號就是合夥。

再提醒一次,行號是無限責任,如果行號有債務的話,獨資的資本主或是合夥的合夥人需要負擔無限清償責任喔,意思是需要動用到個人的財產去償還債務。

你還記得剛剛有提到,有辦理登記的行號總共有98萬多家,獨資就佔了超過95%,合夥只佔了不到5%。為什麼大家設行號都喜歡獨資,不喜歡找人合夥呢?

最主要的原因就是責任歸屬,如果你要開的是行號,建議你獨資就好,如果非得合夥的話,請一定要慎選合夥人,因為如果合夥人亂搞的話,所有合夥人都要負連帶賠償責任喔。

如果你對合夥創業的議題有興趣,請參考EP.61 【股東大亂鬥】創業者的噩夢:合夥創業老是翻車?

成立人數、表決權

有限公司

有限公司只需要 1 位股東就可以設立了,所以如果要成立「一人公司」,一定就是有限公司。

如果你對一人公司的議題有興趣,請參考

EP.62 【一人公司節稅密碼】個人經營還是開公司?掌握一人公司的4大好處

EP.66【一人公司創業手冊】告別打工仔!成本、稅務、勞健保、定價策略、法規重點一次掌握

有限公司的股東不管出資金額多寡,每位股東都有 1 票表決權。但是你可以在公司章程裡面訂定,依出資額比例分配表決權,這樣比較合理,出比較多錢的講話就比較大聲,所以一般都會這樣做。

從這邊看得出來,有限公司比較適合規模較小、股東人數較少的公司。剛剛有提到,目前有59萬多家有限公司,94萬多家獨資行號,數量非常多,所以台灣的中小企業,大多屬於有限公司以及獨資行號。

重點來了!有限公司可以變更為股份有限公司;但股份有限公司無法變更為有限公司。這是條單行道。因此,先設有限公司會比較有彈性,因為未來還可以轉成股份有限公司。

至於有什麼情況會需要轉成股份有限公司呢?一般來說,當公司需要募資的時候,或是股東出資額轉讓時,有節稅考量,都會選擇以股份有限公司進行,細節後面會再談到。

結合「所有權」與「經營權」

有限公司還有一個特色:「所有權」與「經營權」是綁在一起的。因為有限公司的董事一定是股東,股東才有可能擔任董事。這一點與「股份有限公司」有很大的不同,這點後面會再提到。

股份有限公司

.人數

先撇除法人股東、政府股東以及公開發行的特殊情況,成立股份有限公司最低的人數就是2人,因為要有 2 位發起人,也就是股東,當中一人擔任董事、一人擔任監察人。

如果以人數來看,假設你要一人創業,就只能選獨資行號或是有限公司,這也是為什麼獨資行號和有限公司這麼受歡迎,因為台灣人很愛創業,而且很多是一人公司或是一人工作室,畢竟合夥問題比較多。

.職責權限

至於董事、監察人、股東,分別要做些什麼事呢?

▋董事

董事主要的任務,就是透過董事會討論決策,並且負責執行公司業務,最重要的還有,要編製會計表冊。那董事會怎麼來?

如果公司董事有3人以上,就要成立董事會;如果董事不到3人,就不用成立董事會。

如果只有1人董事,他就是董事長,董事會的職權就由他行使;如果董事有2人,雖然不用設董事會,但運作的流程還是跟董事會的規定一樣。

▋監察人

監察人主要的任務,是監督公司業務執行以及財務狀況,而且對於董事會提出給股東會的各種表冊,監察人要查核過,並且報告意見到股東會。

▋股東

股東就是負責出錢的,而且每年至少要開一次股東會,主要任務就是要承認上個年度的報表,以及決議盈餘分派或是虧損撥補的議案,討論股利要怎麼發,發現金還是發股票?一股配多少?

猜猜看,如果股份有限公司只有2個股東,也要開股東會嗎?是的,一樣要開股東會。

到這邊整理一下,財務報表的流程是,先由董事會編報表,交給監察人查核,最後提到股東會請求股東承認。

所以理論上,如果你成立的是股份有限公司,財務報表就會依這個流程處理。但是實務上,中小企業的報表很多都是事務所編制的。

.表決權

股份有限公司的表決權有很大的彈性,可以透過「無票面金額股」或「特別股」做一些安排。

簡單先分成「票面金額股」與「無票面金額股」。票面金額股又分成「普通股」與「特別股」。特別股又依照不同的目的分成很多種,例如為了取得「董監席次」、為了「分紅」、為了「表決權」等。以下簡單談一下。

▋「票面金額股」與「無票面金額股」

「票面金額股」有規定面額,所以簡稱「面額股」,例如一股10元,你投資100萬就可以取得10萬股。

「無票面金額股」沒有面額,所以簡稱「無面額股」,只要同次發行條件一樣的股份,價格也必須一樣就可以了。例如你先發行100萬股,以100萬元取得。第二次發行100萬股,但投資人必須以500萬元取得。所以你應該就看出來了,「無票面金額股」可以做一些操作。

你可能會想,誰會沒事用5倍價格買到一樣的股份呢?當然有阿,不然為什麼鴻海90塊不買,飆到230塊才在買?一樣的意思,你覺得他有賺頭才會買。

▋普通股

接下來簡單談一下「票面金額股」,當中最常見的就是「普通股」。1 股普通股等於 1 個表決權,所以出錢多的股東,擁有更大的決策權,講話就比較大聲。

▋特別股

特別股很適合做股權規劃,以表決權來說,例如新創公司向外募資時,擔心外來資金會稀釋創業核心團隊的影響力,為了鞏固團隊的決策權,可以考慮以「黃金股」或「複數表決權特別股」來做,當然前提是金主也能接受你擁有特別股。

一般說的黃金股是指「對特定事項具否決權的特別股」,但是對特定事項具否決權也不能無限上綱,他指的是針對「股東會決議」擁有否決權,如果是屬於董事會決議的事項,就不能行使否決權了,例如:經理人的委任、解任及報酬,如果連董事會的決議都可以否決,公司可能什麼事都做不了了,因為一天到晚都被否決。

而且對於股東會決議的事項,也不是你想否決就否決,應該在討論該事項的股東會當中行使,不能開會時你不否決,回家之後才來否決,這樣事情會沒完沒了,一直有個不確定炸彈在那邊。

但是有些特別股的發行條件另有約定「得於股東會後行使」呢?如果股東會結束後一個月,你才來否決,甚至兩個月、三個月後,怎麼辦呢?

所以建議在公司章程訂清楚,股東會後幾天之內可以行使,免得造成經營上的問題。

「無票面金額股」及「特別股」很適合做不同的股權規劃,可以達成不同的目的,比較常見的是為了取得「董監席次」,或是為了「分紅」多分,以及為了「表決權」做規劃。但這屬於比較客製化的部分,我就不多贅述了。

出資方式

開公司的出資方式,對於很多新創來說非常重要。因為並不是每個創業者都很有錢,如果現金不夠的時候,還能怎麼出資呢?

無論有限公司或是股份有限公司,出資方式都可以選擇「現金出資」、「貨幣債權」或「其他財產出資」或「技術出資」。

現金出資

現金出資不是真的抱一大疊現金到公司去繳交出資額,一般會用匯款或轉帳的方式繳交出資額,因為匯款或轉帳才會有金流,才看得出資金的流向,真的是從股東個人的帳戶匯到公司的帳戶。

以前以現金出資的方式設立公司,有些股東會領一筆現金,存入公司的帳戶;或是有些股東會以代匯款的方式來出資,例如股東A代替股東B匯入股款到公司帳戶。但這些方式比較看不出金流,對會計師做資本額簽證來說,風險比較高。尤其這幾年洗錢防制法的規範,對於金流會更嚴格檢視。

所以公司在設立登記或是增資時,會計師請公司提供股東匯款的相關資料,這不是會計師找碴,而是真的有需要。

其實換個角度想,會計師這麼做也可以幫其他股東做初步的把關,因為對資金的來源越謹慎,對於公司其他股東來說也較能放心。當然,會計師做資本額簽證能做到的審核還是很有限的。

貨幣債權出資

「貨幣債權出資」就是一般說的「以債作股」或是「債權轉增資」。

公司有時候會有一些股東墊款,一般稱為股東往來,通常是公司周轉金不夠,例如要支付貨款給廠商的時候,周轉不過來,這時候可能會先由股東代墊貨款,這種情況在新創公司也很常見。

如果公司的帳目清楚,這筆款項確實是公司營業上使用,而股東代墊款項的流向也可以勾稽,就有機會可以做「以債作股」,或是稱為「債權轉增資」。意思就是把公司原本欠股東的錢,轉換為股東投資在公司的股本。

舉例來說,股東代墊款有100萬,透過「債權轉增資」的程序,公司原本欠股東的100萬就不用還了,而將這100萬的欠款轉換成這名股東的出資額,所以公司原本的100萬負債就歸零,股本就增加了100萬。

但是這個債權可以抵多少的出資額,還需要經由董事會決議才行,而且還必須經由會計師做資本額簽證,認定這些債權抵充多少出資額。

如果你對以債作股的議題有興趣,請參考EP.63 【避稅雷區別誤踩】一套帳 vs 兩套帳:創業必修課,避稅的致命誤區,千萬別踩坑!

其他財產出資

如果現金不夠的話,也沒有債權可以轉增資,你還可以考慮以「其他財產出資」。什麼意思呢?例如以公司所需的機器設備來出資,或是以公司所需的股票來出資,就是「以股作價」,只要是公司所需的財產都可以。

如果以這些財產出資,可以獲得多少的出資額呢?一樣要經由董事會決議才行,而且還必須經由會計師做資本額簽證,認定這些財產換取多少出資額。

技術出資

「技術出資」又稱為「技術入股」或「技術股」。

分享一個常見的創業迷思:技術出資。很多創業者認為創業就是有錢出錢、有力出力、有技術就出技術。但這是理想的狀態,技術出資並沒有想像中的簡單。

.實務困難

技術出資不是你有烹飪的專長,就可以來技術出資。技術出資有嚴格的條件,必須針對你的技術鑑價,一般會由第三方的鑑價單位出具鑑價報告書,再由會計師做資本額簽證。

所以如果你想技術出資的話,除了你擁有這項專長之外,還要有辦法提供足夠的資料及數據給鑑價單位,將這項專長估計出一個價格。實務上在鑑價報告這一關,就刷掉很多打算技術出資的創業者了。

如果真的有辦法出具鑑價報告,通常這個價格也會低於你預估的,所以技術出資在實務上其實是不容易做的。

.稅負考量

重點來囉!「技術出資」還要考量個人稅負的問題。這也是被大家罵得最慘的地方,因為稅金太高!

假設技術出資200萬,如果無法自行舉證取得技術所付出的相關成本費用,會以30%作為成本率,一般來說無法舉證成本費用比較多,表示在取得股份的當下,就當作你有140萬(200萬×70%)的所得,必須於隔年度五月份申報個人綜所稅時,將140萬申報所得課稅。

結果公司根本還沒開始賺錢,一下子就冒出140萬的所得要課稅,對創業者來說,壓力真的很大。

- 技術出資準備

所以,如果想以技術出資的話,要先做好以下這些心理準備:

• 難以出具鑑價報告

• 接受較低鑑價金額

• 會計師資本額簽證不一定等於鑑價報告

• 高額的鑑價費用及簽證費

• 高額的綜所稅(個人所得稅)

勞務出資

你可能會想說,就算我沒錢、沒債權、沒技術,但我有的是時間,我以「勞務出資」總可以了吧?

當然可以,但是有幾個限制:

・限定「閉鎖性股份有限公司」

如果你設立的是一般的股份有限公司,是無法作「勞務出資」的,必須設立「閉鎖性股份有限公司」才能作「勞務出資」。

順帶一提,非公開發行的「一般股份有限公司」與「閉鎖性股份有限公司」可以雙向轉換,只是一般轉閉鎖比較嚴格,要全體股東一致同意才可以;而閉鎖轉一般就沒那麼嚴格了,只要特別決議就可以了。這部份簡單知道就ok了,如果之後你真的要轉換,再詢問你的事務所就可以了。

・稅負考量

勞務出資需要重點考量的,一定就是稅負了!跟剛剛談的技術作價類似,但是稅更重!

假設勞務出資200萬,是沒有成本可以扣減的,不像技術作價還有30%可以扣減。所以你以勞務出資在取得股份的當下,就當作你有200萬的所得,必須於隔年度五月份申報個人綜所稅時,將200萬申報所得課稅。

結果什麼事都還沒做,就冒出200萬的所得要課稅,這真的太負擔了!

其實以前的規定還會進一步區分,如果勞務出資所取得的股份有閉鎖期間,在你可以處分的當下,才要計入所得課稅了。

例如規定你取得股份兩年後才能賣掉,你就可以選擇兩年後再計入所得課稅,這樣壓力就小很多了。當然,你要現在馬上就計入所得課稅,也沒有人會阻止你。

你可能會覺得好奇,會什麼會有人要馬上計入所得課稅?可以延緩為什麼不延緩?因為可能現在計入的所得是一股10塊,兩年後一股變成15塊,一股又多出了5塊要繳稅,雖然爭取延緩到兩年後才課稅,但是要多繳很多稅阿,所以緩課不一定會划算喔!

但最新的勞務出資規定是,取得股份的當下就要計入所得課稅了,所以就沒有緩不緩課的問題了。因此,如果你也打算用勞務出資的話,建議要先清楚這個規定,想清楚再進行,免得被補很多稅。

如果你希望我針對「閉鎖性股份有限公司」做一集完整的介紹,邀請你在底下留言【閉鎖性公司】這五個字,蒐集滿30則留言,我就會拍專片來介紹。

出資額轉讓重點

有限公司

有限公司的股東轉讓出資額,不是你想轉讓就能轉讓,會比較麻煩一點,因為需要其他股東表決權過半數同意;董事就更嚴格了,如果董事轉讓出資額,需要其他股東表決權 2/3 以上的同意。

為什麼要這麼麻煩呢?想轉讓就轉讓不是很方便嗎?因為有限公司本來就比較適合小規模的公司,例如像中小企業、微型企業,所以每位股東手上的出資額都很重要。

想像一下,如果有限公司的股東可以隨意轉讓出資額,不小心來一個居心不良的新股東,對於原有股東及公司會造成很多的不安定性。所以有限公司的出資額轉讓,設有一定的條件,是為了較能掌握股東的狀態。

所以如果你要設立的是人數很少的公司,你也希望這些股東能夠彼此掌握狀態,如此有限公司應該會符合你的需求。

.稅務考量

但是有限公司出資額轉讓,有個比較不利的地方,就是課稅課得比較重。

舉例來說,我花100萬成為A公司的股東,五年後我以250萬將當初投資的100萬出資額賣掉,所以我賺了150萬(250萬-100萬),這150萬會列入我個人的「財產交易所得」,於隔年五月份申報個人綜所稅時,計入所得課稅。

從這個例子會發現,有限公司出資額轉讓,是有機會繳到高額的綜所稅的!如果你賣掉出資額賺越多,你要繳的個人稅也會越多。

所以,如果你創業的目的,是將公司經營好,未來可以賣個好價錢的話,建議你直接設立「股份有限公司」。或是先設立「有限公司」,未來再改成「股份有限公司」,也是可行的做法。

股份有限公司

談完「有限公司」之後,接下來談「一般股份有限公司」的出資額轉讓,不是「閉鎖性股份有限公司」喔!

.股份自由轉讓原則

股份有限公司最大的特色就是「股份自由轉讓原則」。剛剛有提到,「有限公司」出資額轉讓,要經由其他股東的同意,才能轉讓。而「股份有限公司」剛好相反,原則上,股份是自由轉讓的。當然,有原則就有例外,但例外情況比較細節,所以今天先略過不談。

有一好沒兩好,「股份自由轉讓原則」一樣是有好有壞,好處就是股東可以依自己的需求及規劃,自由轉讓股份;而這一點同時也是壞處。怎麼說呢?直接舉例。

.舉例

舉一個真實案例,有一間「股份有限公司」,股東有A、B兩人,A擔任董事、B擔任監察人。剛創業時兩人有共同的目標,所以沒問題,但經營一陣子之後,雙方對於公司未來的走向出現分歧。

最後的結果是,股東B將股份賣給新股東,而且是股東A不認識的人,不幸的是這個新股東別有居心,所以股東B賣掉股份,結果引來非善類股東,引發後續很多問題。

▋轉讓有效嗎?

問你喔,你覺得股東A要怎麼知道,股東B是不是真的有轉讓給新股東?會不會只是他在喇賽而已?

所以,要請股東B提供「股權轉讓契約書」或是稱為「股權讓渡書」,證明他真的有轉讓。不然公司怎麼知道股東之間有轉讓?

而且,轉讓後新股東還需要請公司更新「股東名簿」,這樣才算真的有轉讓完成。雖然股份轉讓是自由的,但沒有自由到連登記都不登記吧!

▋公司章程訂定

而且這間公司的章程有訂定,如果原股東要轉讓股份,應該要優先詢問另一位股東,如果另一位股東不承接股份,他才可以轉讓給別人。

所以股東A可以確認一下,股東B之前有通知嗎?例如有寄信、發Email或是傳line都算,只要意思有表達到就算是。

如果沒有的話,這次的股權轉讓就會有問題了,如果他們之間有爭議,可能就要進行訴訟了,那就真的很麻煩了!

如果股權轉讓真的有通知到,也真的有契約書,那公司就真的要更新「股東名簿」,並且辦理變更股東的登記。

▋監察人身分

另外,因為這間公司只有兩人,A當董事、B當監察人,而B把股權轉讓給新股東,但是注意喔!他轉讓只有轉讓股權,B原本的監察人身分還是存在的,所以要知道B有要繼續擔任監察人嗎?如果不願意擔任的話,就要另外再找人當監察人了,真是超麻煩!

▋解散總可以了吧?

結果A真心覺得太煩,要處理這些事情身心俱疲,所以不想再經營公司了,解散總可以了吧?

這時候就要看A的股權夠不夠多了,因為公司解散要特別決議才行,結果很剛好,A一人就持股2/3了,所以A一個人就可以將公司解散掉了。但還是要注意,遵守開股東會的相關規定,免得程序不符合規定而無效,畢竟對這位新股東,凡事都要小心一點。

以上這個真實案例,是很多小規模的「股份有限公司」都可能會遇到的問題,所以建議你在創業時,就先了解有出現這些問題的可能性,並且盡量避免。

「所有權」與「經營權」分離

談完「股份自由轉讓原則」之後,「股份有限公司」還有一個特色:「所有權」與「經營權」分離。因為擁有經營權的董事,不見得是股東,股東就是股東,股東不一定是董事、也不一定是監察人。

稅務考量

「股份有限公司」的股份轉讓最重要的考量點就是:稅負。分成「有發行股票」與「未發行股票」兩種情況。

「有發行股票」是「證券交易」,「未發行股票」是「財產交易」。一般來說,「證券交易」的稅會比「財產交易」的稅少很多。

如果你對「賣股節稅」的議題有興趣,請參考EP.47 【賣股必懂這三點】沒釐清小心賣股被課重稅!

重點總結

以下整理三個重點給你:

1. 創業組織選擇多樣,但設立後無法回頭

創業組織有多種選擇,包括公司、行號與有限合夥等,每種組織都有其優缺點。選擇錯誤可能導致後續變更困難,影響公司名稱、統編及與客戶廠商的合作關係,故應謹慎選擇。

2.「有限公司」與「股份有限公司」差異大

有限公司適合規模較小、股東人數較少的公司,出資額轉讓有嚴格的限制,而且轉讓的財產交易所得通常較高,但未來可轉換為股份有限公司。股份有限公司則有股份自由轉讓原則,適合需要募資或股權轉讓的公司,較有節稅空間。

3. 出資方式靈活,但「技術出資」、「勞務出資」有稅負問題

公司出資方式包括現金、貨幣債權、其他財產及技術出資等。技術出資雖可解決現金不足問題,但鑑價困難且有高額稅負。勞務出資僅限於「閉鎖性股份有限公司」,稅負更重,一定要謹慎評估。

看到這邊,你已經知道創業要開「有限公司」或是「股份有限公司」了,接下來你必須要搞定合夥的問題,如果你正在思考是否要合夥?合夥人怎麼挑?股權怎麼分配?建議你看一下這部影片,EP.61 【股東大亂鬥】創業者的噩夢:合夥創業老是翻車?相信對你的營運會有所幫助。

如果以上內容對你有幫助的話,邀請你按讚、分享、訂閱、開啟小鈴鐺。有創業相關問題,也歡迎你在底下留言,我們下周見,掰掰!