之前有跟大家分享了怎麼辨認營收開出來到底好還是不好?

而隨著9月營收公布完畢,我們應該要如何快速地做功課?去知道說哪些營收可能是開的不錯的?

其實有一個辦法!而這也是每個月必做的功課之一!

888產業分析模組有很貼心的<營收公布快報>功能,能夠幫助投資人快速篩選出每個月營收公布後,超乎法人預期或是創新高的選股工具。

「月營收年增率」這個指標在投資分析、產業研究、甚至公司內部經營檢視,都有很大的作用,主要意義如下:

📊 1. 成長性觀察

看一家公司營收相較於去年同月的增減,可以排除季節性影響(例如:農曆年、雙11、聖誕檔期等季節性銷售)。

如果連續多月年增率維持正數,代表公司處於成長軌道。

若持續負數,則顯示營運遇到挑戰。

🔍 2. 景氣與產業循環判斷

半導體、面板、記憶體等景氣循環產業,年增率常呈現「波動大」的特徵。

觀察個別公司營收年增變化,可以連動判斷整體產業是否進入上升週期或下行週期。

💰 3. 股價短期影響

台股很多公司會公告「每月營收」,年增率正成長時,往往容易帶動市場買盤。

尤其是超出法人預期的高成長,常會引發股價短期題材。

相反,如果年增率大幅衰退,市場可能擔心基本面惡化。

📈 4. 與獲利連動性

營收年增 ≠ 獲利年增,但通常「營收成長」是「獲利提升」的前提。

若營收年增,但毛利率下滑,可能獲利不一定成長。

投資人會把「營收年增率」當成前導指標,用來推估季度或年度的EPS走勢。

而轉機搭配月營收年增更可以抓出便宜的小黑馬🐎

點進來後就可以看到各式的選股條件,主要有五個條件可以篩選:

1.累計營收超法人預期(%)

選擇0%以上。

2.超預期幅度上升或下降(%)

可先不選或0%以上。

3.近12個月合計營收年增率

0%以上。

4.年增率

0%以上。

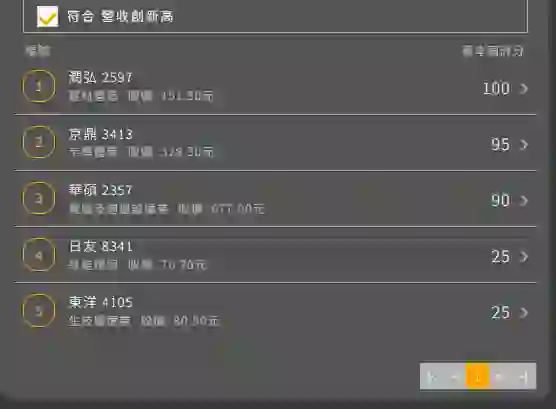

5.創新高

先看一輪全部,然後再看一輪創新高。

選出來後,如果是選擇全部的,大概會有90多檔,如果是創新高,大約剩下42檔,這時候我會再透過細產業先觀察一下,本次超乎預期的族群有哪些!

像是本次9月篩出來,營收有超乎預期的同族群就有電子材料/設備、電子中游-連接器、電子中游-散熱模組/零件、電子中游-EMS、電子上游-被動元件、電子上游-IC、電子上游-DRAM銷售、軟體-系統整合、生技、PCB製造等等。

這一個步驟還蠻重要,因為通常有族群性變好時,會比較容易受到資金的信賴。

所以現在學會了如何快速篩選,每個月的1號到10號,就記得一定要在營收快報中找找看有沒有新的寶藏。

從營收的爆發成長中,又符合養雞場策略的有

而沒有創新高但營收有不錯的轉強還符合養雞場策略的有

你會發現這些公司在過去的文章有百分之70左右都有提過

今天來介紹一家冷門股,近五年盈餘成長率16.32%,營收逐漸成長,目前殖利率超過5%

🎯 看到這裡,你可能有三種反應:

1️⃣ 哇塞!這文寫有點料~麻煩快按個「讚」先!👍

2️⃣ 『888產業分析模組』資料庫&『股票挖土機』不錯欸,有在研究產業與籌碼的真的可以入坑一下。

3️⃣ 嘿嘿我只想看有沒有優惠碼 👉 有!而且是我誠意滿滿奉上的:

💸 (偷偷截圖文章出處可打折告訴客服):

或掃描下方 QR Code,大聲說你要的優惠!

🔍 想一起研究產業、交流股票八卦、還能邊笑邊學?

來我們LINE群啦~群名就叫:

🧠 888聊天群|看籌碼懂財報學技術

📲 進群方式:

- 直接點 👉 <我要加入>

- 或掃描下方 QR Code,跟我們一起在群裡腦力激盪、數據狂歡!

👉火速報名轉機進階實戰班

優惠碼:AAAJVRH

公司簡介

潤弘精密工程(2597)為潤泰集團旗下的營造公司(甲級營造廠),主要營業項目為營建工程、機電工程、預鑄廠,以台灣為主要營運地區。

重要轉投資子公司:

- 「潤泰精密材料」,持股比例39.15%,從事研發、生產、銷售水泥及美特耐 (泥作配方)。所研發之離岸風電灌漿材通過權威機構認證,躋身風電供應鏈行列。

- 潤鑄工程(上海),持股比例100%,負責中國業務拓展,主要經營的項目為:預鑄專業技術顧問、工程施工管理顧問、建築設計及深化諮詢。

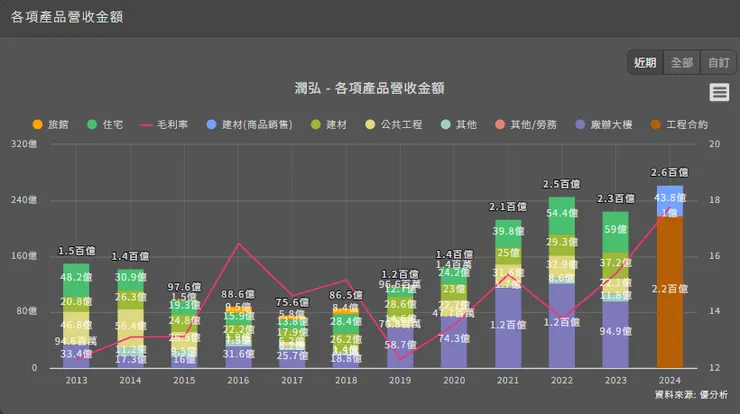

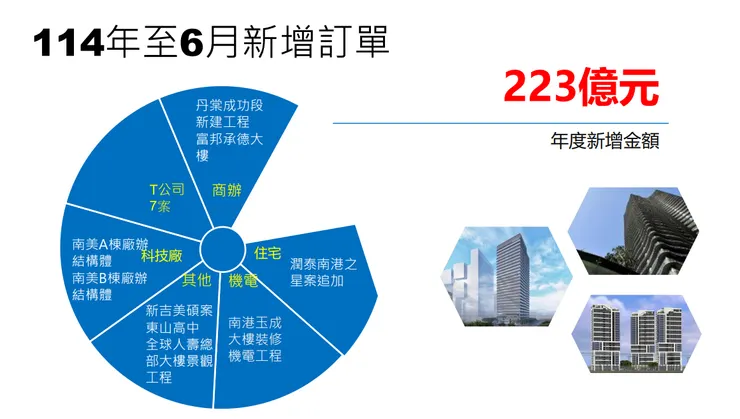

過去的營收分布在2024年出現了重大的變化,公司改以標案為主,在2024年工程合約的營收有220億元,而實際2024年的合約負債為75億元左右,2024年得標1案約9.3億元,2025年得標4案,達124億餘元,顯示公司未來的訂單滿滿

營運表現持續亮眼

- 2025 年上半年營收年增 15.1%,毛利率達 16.5%,營業利益年增 21.5%,表現優於預期,主因在於高科技廠辦需求持續強勁、AI 應用帶動廠務需求增加,且在手工程案量充足,短中長期成長動能無虞,上半年毛利較去年同期微幅增加,反映預鑄工法市佔提升與高科技廠辦比重增加。

- 潤弘為台灣首屈一指採預鑄工法的營造公司,擁有 788 項專利,品質與市佔遠超同業

- 2024 年配發 7.7 元現金股利、2 元股票股利,合計 9.7 元,配發率高達 90.7%

- 2025 年營運目標維持正成長,全年營收獲利有望再創新高

- 公司產能利用率超過 100%,積極擴充產能,並透過入股德欣科技,產能提升至原本的 4 倍,為後續營收成長提供支撐

觀察指標成長力-每股盈餘

每股盈餘 (Earnings per share,EPS) 是企業財報內的指標,用來衡量企業獲利能力。它表示企業為每一股的股票賺進多少錢,每股盈餘越高代表公司為股東賺錢的能力越強。

今年第二季為2.4元,大於去年同期2.03元,成長18.23%。

2024年EPS為10.71元

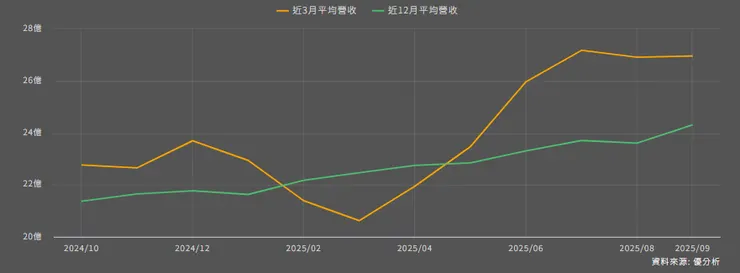

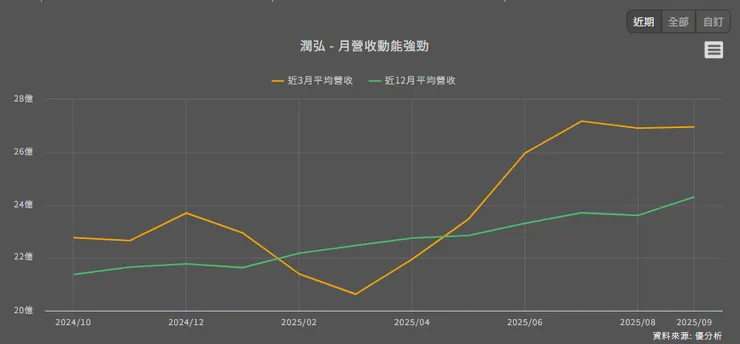

觀察指標成長力-月營收動能強勁

當公司近三個月的營收平均值,比過去12個月的平均值來得高,表示公司目前處於營收成長階段,因為採用平均值來做比較,可以有效去除單月營收一次性成長的誤判,對於股息投資人較有幫助。

觀察指標成長力-稅後淨利

應把焦點放在獲利成長的持續性,如果公司過去幾年有多次成長,代表目前公司可能具有「可複製的獲利模式」,投資人才可確保未來股息發放。但如果過去幾年常常出現衰退,或者一下成長一下衰退,通常表示公司的獲利模式可能有點問題,容易受到景氣循環影響,判斷時需較為謹慎。

2024年稅後淨利年增率達45.84%,稅後淨利為2774232(千)元

2025Q2的稅後淨利年增率達18.24%,稅後淨利為745788(千)元

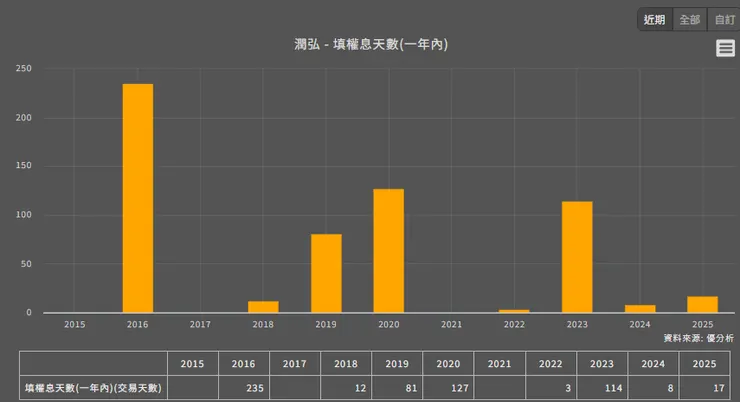

觀察指標填息力-填權息天數(一年內)

近五年填息率為80%

觀察指標填息力-股息政策

2024年的股息為7.7元,股票股利為2元

關鍵指標賺錢力-ROE股東權益報酬率

高股息但是ROE太低的公司,投資人的長期報酬率會差勁。因為「低ROE」的公司獲利能力本來就不高,而且每年又把所賺的錢都配給股東了,公司就無法追求成長,投資這種股票雖然會有股息收益,但未來的成長性也就不用期待了。

2025年Q2的ROE為9.62%,高於去年同期

關鍵指標-賺錢力ROA資產報酬率

ROE與ROA皆高的股票,表示公司整體獲利能力都不錯,可以用8%ROA當作標準。

2025Q2的ROA為2.94%略低於2024Q2

關鍵指標-賺錢力業外損益率

如果公司業外常常虧損而拖累到本業獲利,那麼會影響到股息發放,業外損益率常常為正數的公司才是股息投資人的首選。

2025年Q2為0.51%

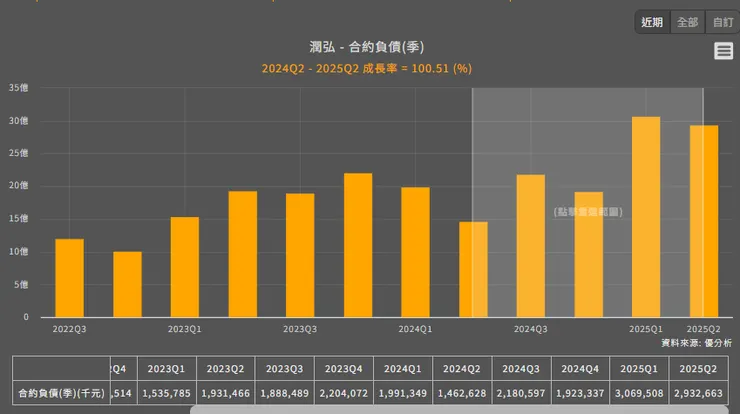

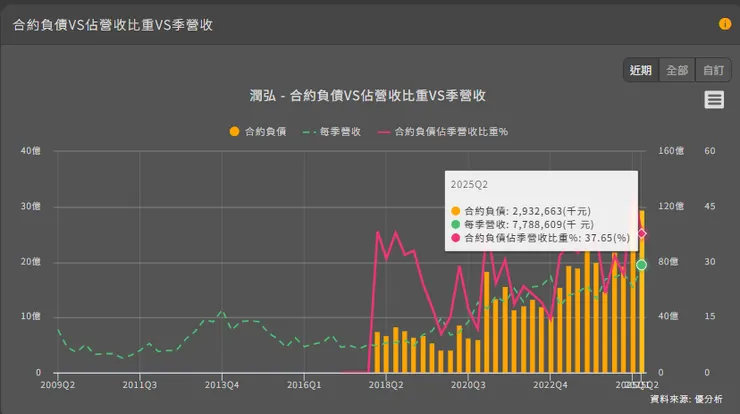

關鍵指標賺錢力-合約負債

合約負債是公司已收到客戶的預收款,但尚未完成交付商品或服務的金額。代表未來需履行的義務。數字增加表示訂單需求成長,未來營收具支撐力。數字減少可能代表交付完成或訂單減少。

2025年Q2的合約負債高於去年同期的100.51%

合約負債佔季營收比重%

合約負債占營收比重 = 合約負債 ÷ 營業收入。表示公司預收款相對於營收的比例。數字越高,代表未來訂單穩定,有助支撐後續營收。數字越低,可能反映在手訂單減少或交付速度加快。

合約負債佔營收比重為37.65%

關鍵指標競爭力-營業毛利率

毛利率太低的公司,通常表示產品沒有競爭力,比較容易被取代,因此「毛利率上升」的公司是公司競爭力增強的早期跡象。

2025年Q2的營業毛利為16.63%與去年同期的16.62%相差不遠

2024年毛利創下新高

關鍵指標競爭力-營業利益率

營業利益率越高的公司,代表公司的損益平衡點較低,這種公司才能在經濟不景氣時還能持續配息,營業利益率連續性上升的公司,代表公司獲利將越來越穩健。

2025年Q2的營業利益為12.85%與去年同期的12.36%增加一些

關鍵指標防禦力-殖利率、本益比

目前殖利率為5.08%,本益比為12.89倍

🎯 看到這裡,你可能有三種反應:

1️⃣ 哇塞!這文寫有點料~麻煩快按個「讚」先!👍

2️⃣ 『888產業分析模組』資料庫&『股票挖土機』不錯欸,有在研究產業與籌碼的真的可以入坑一下。

3️⃣ 嘿嘿我只想看有沒有優惠碼 👉 有!而且是我誠意滿滿奉上的:

💸 (偷偷截圖文章出處可打折告訴客服):

或掃描下方 QR Code,大聲說你要的優惠!

🔍 想一起研究產業、交流股票八卦、還能邊笑邊學?

來我們LINE群啦~群名就叫:

🧠 888聊天群|看籌碼懂財報學技術

📲 進群方式:

- 直接點 👉 <我要加入>

- 或掃描下方 QR Code,跟我們一起在群裡腦力激盪、數據狂歡!

👉火速報名轉機進階實戰班

優惠碼:AAAJVRH

綜合心得

潤弘的成長關鍵,在於「跟著科技趨勢走」。

當半導體、AI、電子業不斷擴廠,潤弘靠著高科技廠辦工程的專業能力穩穩吃下訂單。這部分不只是蓋廠房,而是提供高規格、低誤差、符合無塵室與機電整合要求的完整解決方案,技術門檻高、競爭對手少。

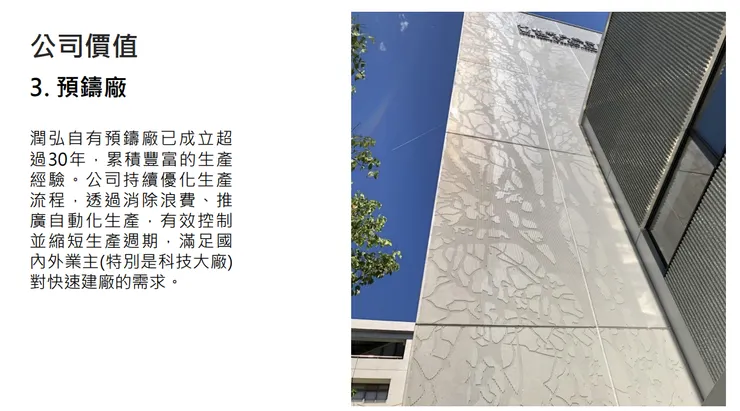

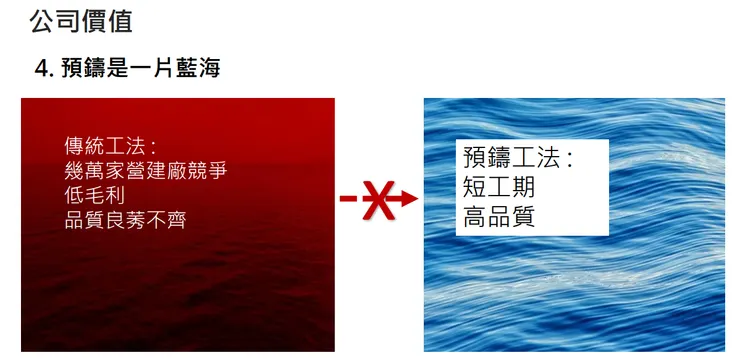

另一方面,它的「預鑄工法」讓施工速度與品質兼得,這點在目前缺工、工期壓力大的市場裡特別吃香。潤弘不只是施工廠,更是在工法創新上走在前面的工程品牌。

住宅與公共工程雖然不是主力,但提供穩定現金流與接案彈性。整體來看,公司結構健康、成長動能明確,唯一隱憂在於產能緊繃,如果後續預鑄產線或技術人力沒有跟上,可能會限制營運擴張。

簡單說:潤弘已從傳統營造商,轉型成「科技建廠+預鑄創新」的工程整合者,未來只要AI與半導體建廠潮不退,營運仍有長線動能。

2024 年營收 262.37 億元、年增 16.6 %,稅後純益 27.74 億元,年增 45.8 %(EPS 約 10.7 元)。這樣的成長率,在營造業中相當亮眼。

毛利率也從 2023 年 15.39 % 提升到2024年的17.78 %,代表公司在成本控制或產品組合上也有改善空間被發揮出來。

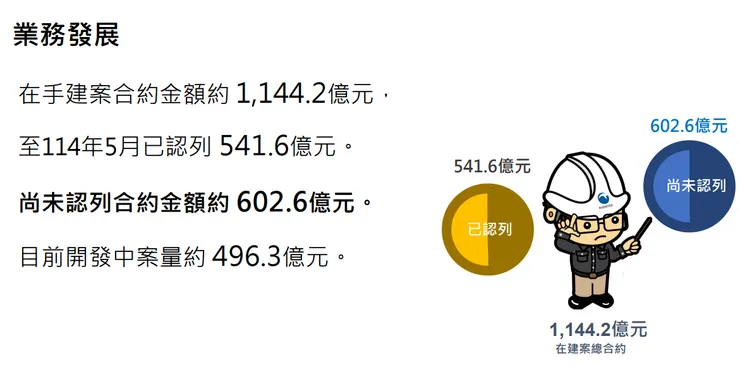

Q2 就公佈在手訂單高達 1,144 億元,可視為未來幾季的訂單保障。在這樣的大額基礎下,公司即便遇到短期淡季或單季波動,仍有「工作量保底」的空間。

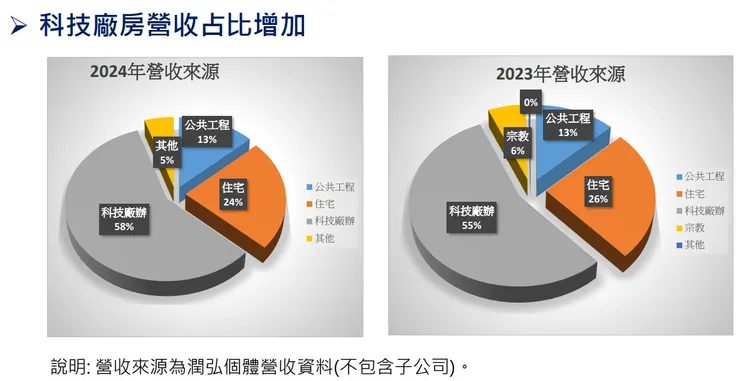

雖然工程收入是主力(83 %),但建材銷貨(17 %)提供一定的現金流與風險分散,對營運穩健性有幫助。

公司多次在公開報導中強調「預鑄工法可以縮短工期、提升施工效率」,而毛利率提升、獲利放大正好呼應這個戰略的落地效果。

在 2024 年,公司通過配發 7.7 元現金 + 2 元股票股利,合計配發 9.7 元,配發率高達 90 %以上。這樣的高配息政策,對於希望現金回報的股東具吸引力。

但公司自身就坦言,營運動能很好但產能可能會成為瓶頸。若新增訂單持續湧入,若預鑄產線、人員、設備、資金支持沒跟上,可能造成交期壓力或成本上升。

鋼筋、水泥、機電物料等原物料價波動會直接影響毛利。當毛利率已經提升後,若原料大幅上漲可能拉回獲利空間。

潤弘目前所展現的,是一間由「技術導向 + 工法創新 + 訂單能見度」驅動的營造成長企業。在過去幾年中,其營收與獲利均出現顯著提升,同時毛利率也逐步改善,證明其業務組合與執行力有不錯的內在強度。

公司主打高科技廠辦、預鑄工法,作為其競爭利基,的確在當前半導體與高科技擴廠熱潮中佔有有利位置。高毛利率與高配息策略,也為投資人提供了誘因。加上在手訂單能見度強,使得短期內的營運壓力能有一定緩衝。

但仍不能忽視風險:若產能、人力、資源無法同步擴張,未來即便需求強勁,也可能面臨交期壓力與利潤稀釋問題。此外,原物料成本波動、股本攤薄(配股影響)、以及國內市場高度依賴,都可能成為潤弘要特別留意的變數。