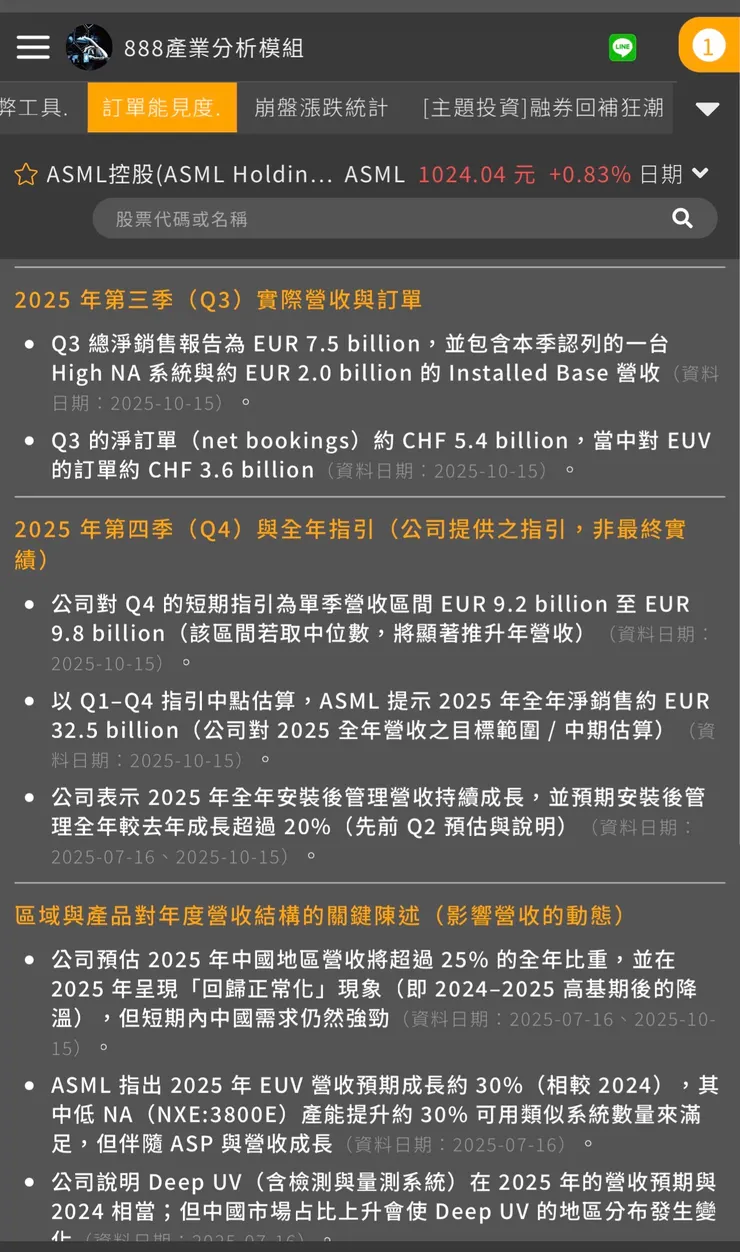

散熱突然大舉歸來,找了一下新聞,原來是ASML在15日公布,上季訂單金額達54億歐元(約63億美元),高於彭博彙編的分析師預估值49億歐元。該公司是全球唯一能生產極紫外光(EUV)微影設備的業者,這種設備對製造最先進AI晶片至關重要。

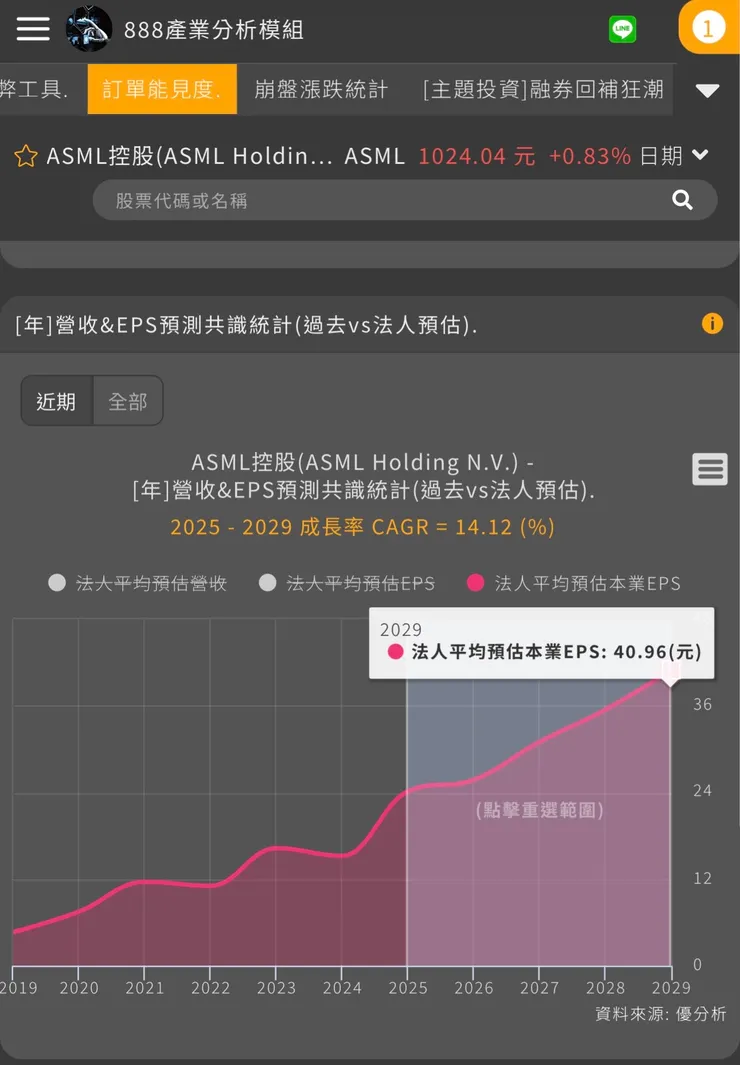

2025年至2029年的本業EPS成長率預估為14.12%。

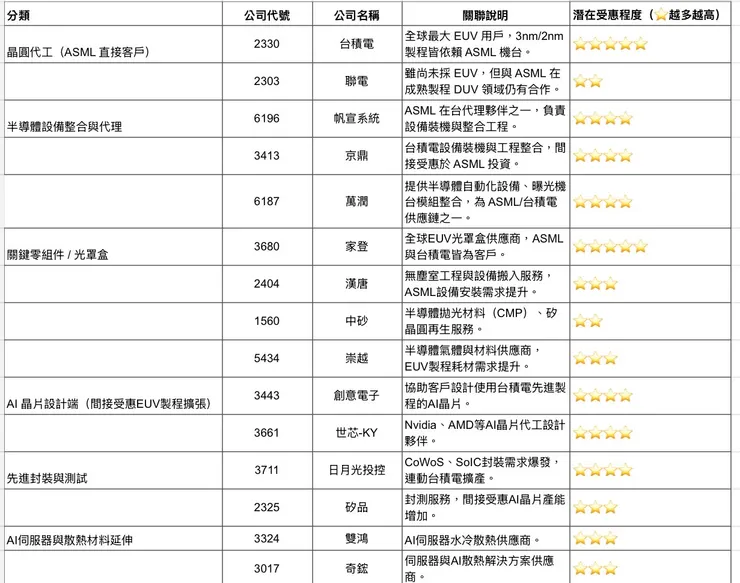

ASML(艾司摩爾)作為全球唯一能生產 EUV 極紫外光微影設備 的公司,是半導體製程中最上游的關鍵設備供應商。

因此它的下游客戶與受惠台股公司,主要可分為三大層面:

一、直接受惠族群(EUV 設備使用端)

ASML 的直接買家,採用 EUV 機台生產先進製程晶片。

二、供應鏈受惠(設備、材料、工程)

非直接買家,但供應 ASML 設備零組件、維修、光罩、材料或模組。

三、AI 晶片與封裝鏈(間接受惠)

EUV 機台越賣越多 → 意味著先進製程需求增 → 下游 AI 供應鏈同步受惠。

四、延伸受惠(伺服器與散熱)

AI GPU 製程與伺服器需求推升散熱

透過供應鏈的整理,可以歸納出整個產業邏輯

ASML 訂單創高 → 台積電擴產 → 設備/材料廠受惠 → AI 晶片與封裝鏈同步成長 → 散熱伺服器鏈延伸受惠

而在台灣的相關公司如下表

今天要來介紹一家在這供應鏈裡面的一家公司

在養雞場策略裡出現了

以888產業分析模組中的養雞場策略,這家公司得了滿分,近五年填權息機率高於80%、公司競爭力、近期月營收動能強勁、近四季本業獲利較去年成長、股息較去年持平或增加等均得到了分數。

養雞場的概念~

就是讓你能夠自己做一個股息成長型的投資組合,

慢慢把被動收入養大,你看在養雞的策略,背後股東都是在長期在養雞配息的投資機構。如果你也想找這種股票,增加被動收入,養雞場就是適合你的投資策略。

配息主要是因為公司在營運的過程所賺的錢

會透過盈餘分配的方式回饋給股東

那你就會思考

如果以投資一家公司的角度

在眾多的公司裡,尋找每年都會配息的公司

這一次透過養雞場計畫裡的勾選

加上一些條件

是不是就可以達到複利投資的目標

總共有這些可以挑選的選項

1.現金殖利率4~5%

2.現金殖利率5~6%

3.現金殖利率6%以上

(前面這三個用來基礎判斷公司配息的時候目前的殖利率大概位階在哪邊,或者你也可以把它認定成目前這間公司以上一次配息情況,殖利率是多少?)

4.近5年平均殖利率4~5%

5.近5年平均殖利率5~6%

6.近5年平均殖利率6%以上

(4到6這三個選項,跟1到3其實不太一樣,前面那三個是指現在,而這三個是指過去三年的配息殖利率當下的平均,也就是說公司在過去配息情況良好,殖利率比較高的公司,相對的股東所領到的股利也會提升)

7.Beta值0.7以下

8.Beta值0.7~1

9.Beta值1以上

(這三個指的是與大盤的波動情況,若Beta等於1,其波動性與總體市場波動性一致,若該係數小於1,表示波動性較總體市場小,而若該係數大於1,則其波動性較總體市場大)

10.過去三年股息成長

11.過去10年皆填權息

12.過去8年皆填權息

13.最近一次在30天內填權息

(10-13,指過去股利的成長幅度還有填息情況,近三年都在穩定成長的公司,他的EPS成長也會隨之增加,8年或10年,甚至最近一次在30天內填息,如果都有完成,代表你不會左手換右手,有填息的錢才是真正獲得的錢,而在30天內有填息完成的,代表的是強勢的公司,依然受到市場關注)

14.股價低於100元

15.股價低於50元

(這兩個選項並不是代表公司的好與壞,單純的篩選有沒有低於這些價格的公司)

16.本益比 < 15倍

17.本益比 < 12倍

(本益比,指的是回本的概念,如果一間公司成長動能每一年都相同,那本益比指的就是幾年可以賺回你投資的價格;如果這屬於一間成長的公司,也許他本益比在市場上的估值比較多,因為之後的EPS增加,市場預估他的本益比就會較高)

18.近三年ROE皆 > 15%

19.近三年ROA皆 > 8%

20.近三年業外沒有虧損

21.合約負債比前1季成長

(這四個選項可以篩選出過去公司的營運情況有沒有走在一個穩定而且不會太壞的路上,最後一個合約負債並不是每一個公司都有,所以可以分開去做篩選)

總共有這21個條件

今天以這樣的條件件來做篩選

過去10年皆填權息(代表你不會左手換右手,有填息的錢才是真正獲得的錢)

近三年業外沒有虧損(業外沒有虧損,代表者除了本業以外,業外還可以增加公司的獲利)

合約負債比前1季成長(公司持續增加訂單,未來營收認列可期待)

🎯 看到這裡,你可能有三種反應:

1️⃣ 哇塞!這文寫有點料~麻煩快按個「讚」先!👍

2️⃣ 『888產業分析模組』資料庫&『股票挖土機』不錯欸,有在研究產業與籌碼的真的可以入坑一下。

3️⃣ 嘿嘿我只想看有沒有優惠碼 👉 有!而且是我誠意滿滿奉上的:

💸 (偷偷截圖文章出處可打折告訴客服):

或掃描下方 QR Code,大聲說你要的優惠!

🔍 想一起研究產業、交流股票八卦、還能邊笑邊學?

來我們LINE群啦~群名就叫:

🧠 888聊天群|看籌碼懂財報學技術

📲 進群方式:

- 直接點 👉 <我要加入>

- 或掃描下方 QR Code,跟我們一起在群裡腦力激盪、數據狂歡!

👉火速報名轉機進階實戰班

優惠碼:AAAJVRH

有沒有屬於合約負債增加(未認列營收),還符合這個趨勢的?

第二家公司剛好是這個供應鏈的一環,來看看這公司是做什麼的?

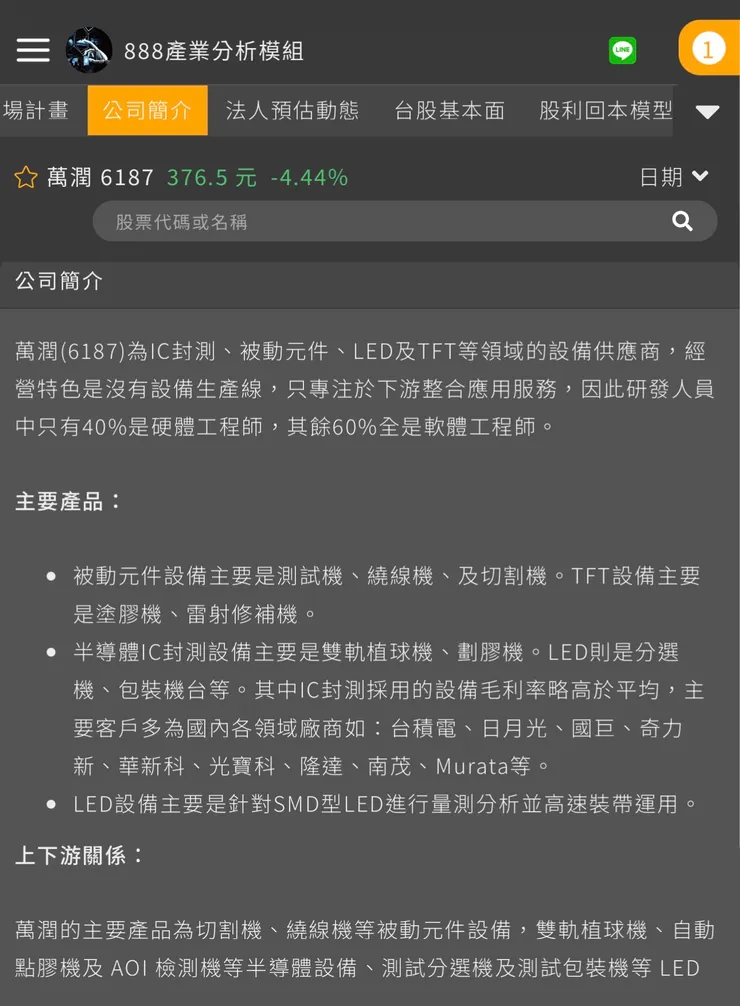

公司簡介

萬潤(6187)為IC封測、被動元件、LED及TFT等領域的設備供應商,經營特色是沒有設備生產線,只專注於下游整合應用服務,因此研發人員中只有40%是硬體工程師,其餘60%全是軟體工程師。

主要產品:

- 被動元件設備主要是測試機、繞線機、及切割機。TFT設備主要是塗膠機、雷射修補機。

- 半導體IC封測設備主要是雙軌植球機、劃膠機。LED則是分選機、包裝機台等。其中IC封測採用的設備毛利率略高於平均,主要客戶多為國內各領域廠商如:台積電、日月光、國巨、奇力新、華新科、光寶科、隆達、南茂、Murata等。

- LED設備主要是針對SMD型LED進行量測分析並高速裝帶運用。

上下游關係:

萬潤的主要產品為切割機、繞線機等被動元件設備,雙軌植球機、自動點膠機及 AOI 檢測機等半導體設備、測試分選機及測試包裝機等 LED 設備及檢測設 備,萬潤生產所需之大部分零組件係向協力廠商採購,取得上述零組件後,由萬潤負責研發、設計組裝及檢測後銷售予下游半導體、被動元件、LED 及手機 製造等產業之製造廠商,以供其生產、測試所需。

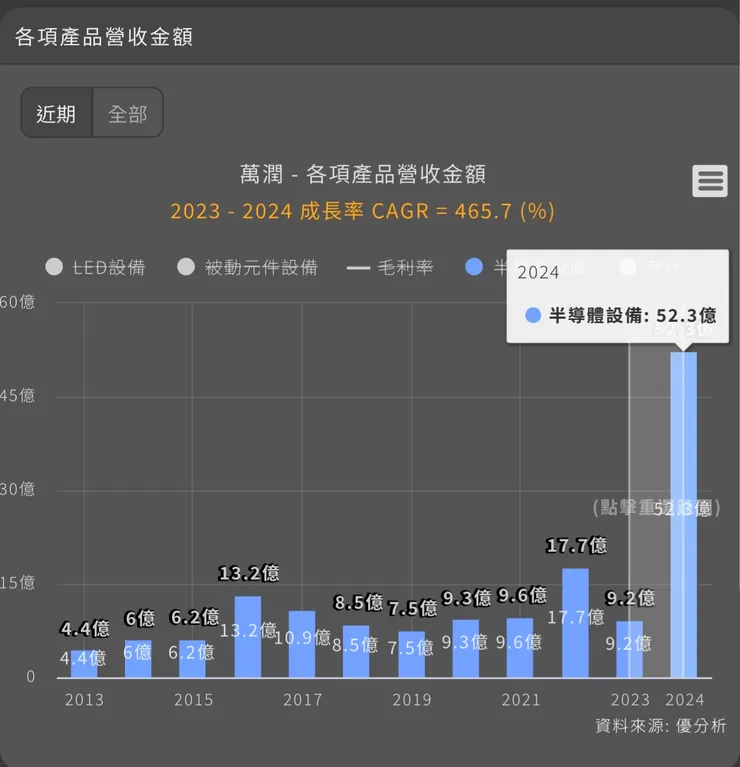

目前主要產品:半導體自動化設備、光電曝光模組整合

客戶:ASML、應用材料、台積電。

成長動能:EUV 機台自動化模組、前段製程設備需求擴大。

定位:ASML 台系供應鏈中少數具「模組整合+自動化」能力的廠商。

在2024年營收中的半導體設備成長了465.7%(達52.3億元)

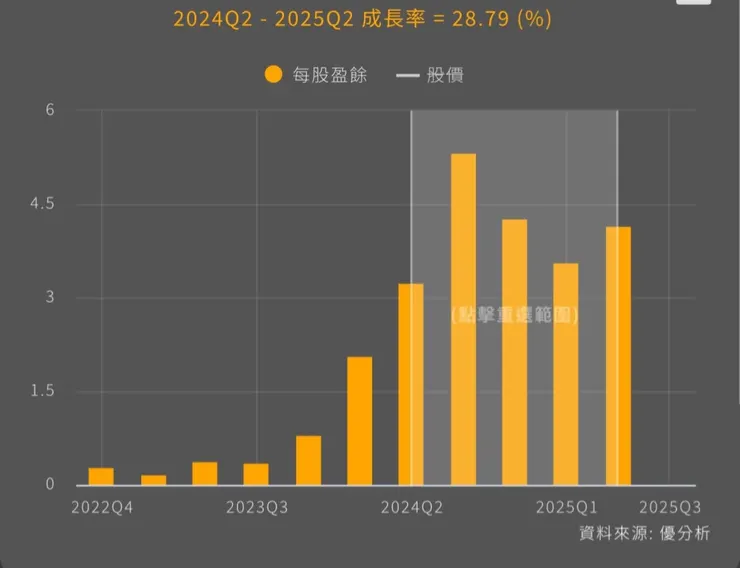

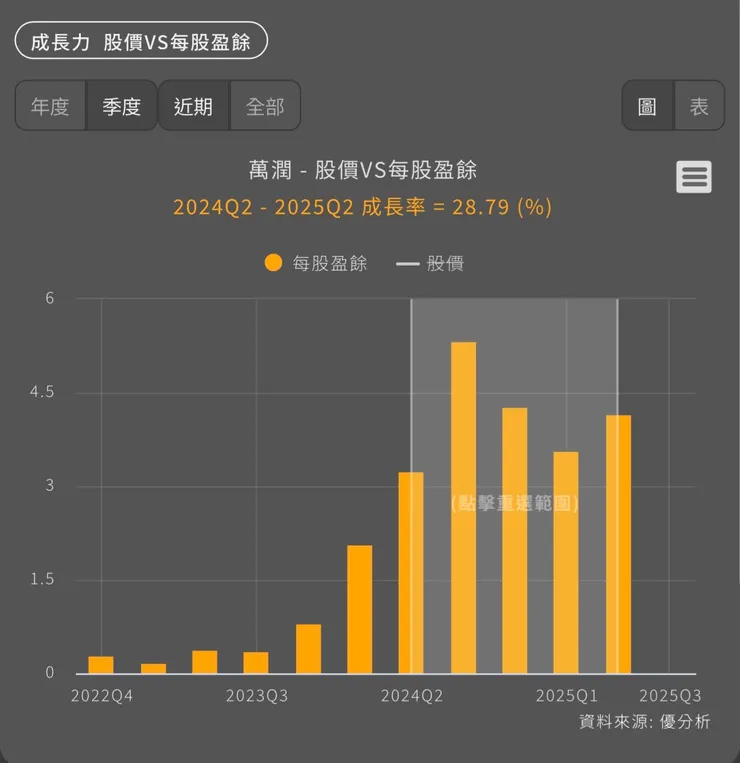

觀察指標-成長力每股盈餘

EPS 是最直接顯示公司賺錢實力的指標。EPS 越高,代表公司越能為股東創造利潤。

2025Q2每股盈餘達4.16元,年成長28.79%。

觀察指標-成長力月營收動能強勁

當公司近三個月的營收平均值,比過去12個月的平均值來得高,表示公司目前處於營收成長階段,因為採用平均值來做比較,可以有效去除單月營收一次性成長的誤判,對於股息投資人較有幫助。

觀察指標填息力-填權息天數(一年內)

只要盤中高點曾經觸及填權息之前的收盤價,就算填權息成功。

最近一次填息使用了47天,高於市場關注的30天內完成填息(越快填息,代表關注力越高),但十年均完成填息,顯示公司仍在市場上備受喜愛

觀察指標填息力-股息政策

股息是公司在獲利後,把部分盈餘分配給股東的報酬。常見分法有:

現金股息:直接發現金給股東

股票股息:用新股票的方式發放

2024年發放股利10.19元,股息配發率69.9%,近五年平均配發率74.76%

觀察指標賺錢力- ROE股東權益報酬率

高股息但是ROE太低的公司,投資人的長期報酬率會差勁。因為「低ROE」的公司獲利能力本來就不高,而且每年又把所賺的錢都配給股東了,公司就無法追求成長,投資這種股票雖然會有股息收益,但未來的成長性也就不用期待了。

2025Q2的ROE為6.17%,低於去年同期的7.55%

2024年ROE為29.13%

觀察指標賺錢力- ROA資產報酬率

ROE與ROA皆高的股票,表示公司整體獲利能力都不錯,可以用8%ROA當作標準

2025Q2的ROA為4.11%,低於去年同期的5.32%

2024年ROA為19.73%

觀察指標-賺錢力業外損益率

如果公司業外常常虧損而拖累到本業獲利,那麼會影響到股息發放,業外損益率常常為正數的公司才是股息投資人的首選。

2025Q2業外損益為正值

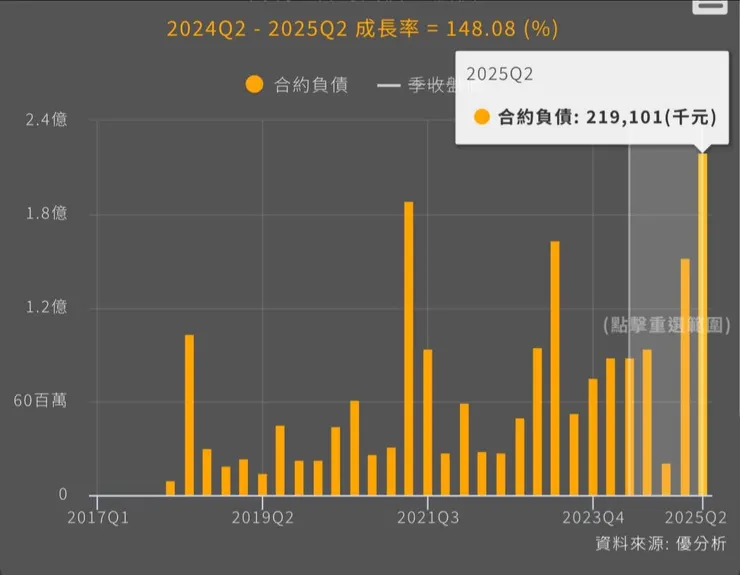

觀察指標-賺錢力合約負債

合約負債

合約負債是公司已收到客戶的預收款,但尚未完成交付商品或服務的金額。代表未來需履行的義務。數字增加表示訂單需求成長,未來營收具支撐力。數字減少可能代表交付完成或訂單減少。

2025Q2合約負債年增148.08%,約達2.2億

合約負債佔季營收比重%

合約負債占營收比重 = 合約負債 ÷ 營業收入。表示公司預收款相對於營收的比例。數字越高,代表未來訂單穩定,有助支撐後續營收。數字越低,可能反映在手訂單減少或交付速度加快。

2025Q2合約負債佔營收14.38%

關鍵指標-競爭力毛利率

毛利率太低的公司,通常表示產品沒有競爭力,比較容易被取代,因此「毛利率上升」的公司是公司競爭力增強的早期跡象。

公司持續在高毛利的狀態,2025Q2毛利率達51.95%

較去年同期的43.41%增加8.54%

關鍵指標競爭力-營業利益率

營業利益率越高的公司,代表公司的損益平衡點較低,這種公司才能在經濟不景氣時還能持續配息,營業利益率連續性上升的公司,代表公司獲利將越來越穩健。

2025Q2營業利益率達30.44%

較去年同期增加增加9.63%

觀察指標-本益比河流圖

河流圖忽高忽低偏向景氣循環,在需求成長的情況下,屬於逐步成長的公司,目前本益比為22.7倍,低於個股本益比中位數的43.6倍,也低於同產業的29.9倍

觀察指標存貨與存銷比

存貨(換算為每月數據)

凡備供正常營業出售之製成品或商品;或正在生產中之在製品,將於加工完成後出售者;或將直接、間接用於生產供出售之商品(或勞務)之材料或物料;或營建用地等屬之。

存銷比(存貨/近三月合計營收)

存銷比公式為:存貨/近三月合計營收。存銷比能真實反應公司目前的庫存水準高低,若投資人單看存貨高低可能會被誤導,因營收較高時,正常存貨水準也必須提升。因此,存銷比指標能解決前述問題,它將存貨和營收放在一起看,能反應出公司的庫存水準。解讀時,若最新存銷比與過去相比偏高,代表有供過於求的現象;若偏低,代表供不應求;若跟過去差不多,代表庫存在健康水準。

目前存貨在高檔,存銷比為0.92倍,處於於近五年平均的標準之間(1倍2.24,-1倍0.58)

顯示庫存健康,而透過營收觀察,需求仍處於持續上升的情況

在製品持續維持在7億左右

原料較去年同期增加20.3%達2.8億元

製成品下降11%,代表成品沒有堆疊,需求持續穩健

心得:

萬潤這家公司其實一直都在半導體設備鏈裡扮演「幕後英雄」的角色。雖然不像台積電、ASML那麼有名,但他們的設備是半導體廠在封測、散熱、製程自動化時一定會用到的。也就是說,只要晶圓廠還在擴產、AI伺服器還在需求旺盛,萬潤就有機會分到一杯羹。

這兩年萬潤的重點在「AI伺服器散熱」與「半導體設備自動化」兩塊。AI伺服器越來越熱,散熱技術變得非常關鍵,萬潤切入這領域算是抓到趨勢。另外,公司也有布局電動車與綠能設備,雖然目前貢獻還不大,但至少方向是對的,不再只靠單一產業吃飯。

2025-10-09(9 月與第三季最終): 萬潤自結 2025 年 9 月合併營收月增 1.56%、年減 18.75%,使第三季合併營收季增 11.35%、年減 12.04%,但前三季合併營收仍較去年同期成長約 13.75%

從營收來看,萬潤2025年表現比去年穩定許多,訂單能見度也在拉長,尤其半導體設備出貨開始回溫。這顯示產業庫存調整的狀況已經接近尾聲,下游客戶開始重新下單。再加上AI題材加持,萬潤有機會受惠下一波設備更新潮。

不過要注意的是,萬潤屬於「設備供應鏈」,營收容易受到景氣循環影響。若半導體產能利用率下滑或新廠延後投產,短期營收會被壓抑。因此,投資這類公司要有點耐心,不能期待每季都暴衝。

整體來說,萬潤是一家體質穩、技術實、產業位置正確的公司。它不會天天上新聞、股價也不會天天漲停,但在AI、半導體、散熱、綠能這幾條主流趨勢中,萬潤都有布局。只要產業循環恢復,這類公司就會慢慢浮出水面。

但萬潤的Beta高達1.51倍,屬於波動性較高的公司,在大盤持續高漲的情況,投資風險就會更高

🎯 看到這裡,你可能有三種反應:

1️⃣ 哇塞!這文寫有點料~麻煩快按個「讚」先!👍

2️⃣ 『888產業分析模組』資料庫&『股票挖土機』不錯欸,有在研究產業與籌碼的真的可以入坑一下。

3️⃣ 嘿嘿我只想看有沒有優惠碼 👉 有!而且是我誠意滿滿奉上的:

💸 (偷偷截圖文章出處可打折告訴客服):

或掃描下方 QR Code,大聲說你要的優惠!

🔍 想一起研究產業、交流股票八卦、還能邊笑邊學?

來我們LINE群啦~群名就叫:

🧠 888聊天群|看籌碼懂財報學技術

📲 進群方式:

- 直接點 👉 <我要加入>

- 或掃描下方 QR Code,跟我們一起在群裡腦力激盪、數據狂歡!

👉火速報名轉機進階實戰班

優惠碼:AAAJVRH