當全球碳市場已進入《巴黎協定》第六條合規體系(PACM)時代,日本與瑞士都以 IA 與 ITMO 打通主權帳本,東盟更走向 RWA 金融化,而台灣卻還在能源展上宣傳 Verra 可抵換。這不只是誤會,而是一場"錯世代"的制度迷航。

【個人觀察/PACM】

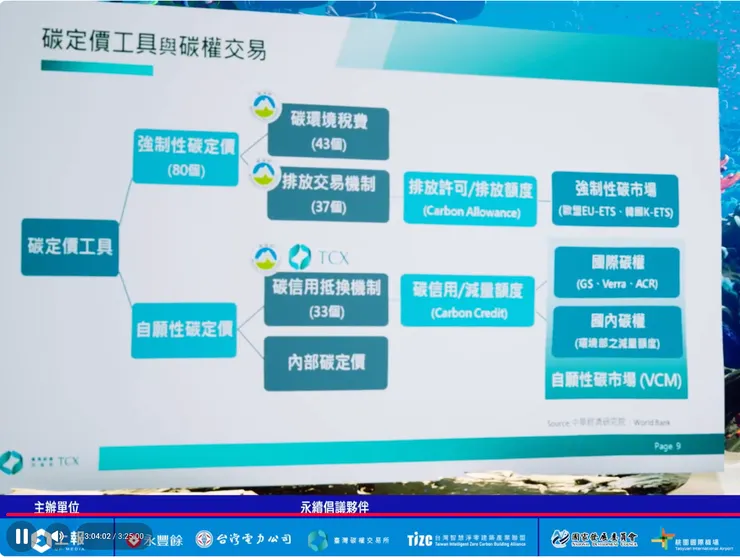

我在 「台灣國際智慧能源週(Energy Taiwan)」 和 「台灣國際淨零永續展(Net Zero Taiwan)」 的主論壇,看見一幕讓我到現在都難以釋懷。

台灣碳交所(TCX)的代表在台上講簡報,螢幕上打著:「國際碳權與國內碳權交易」。左邊一欄列著 Verra、Gold Standard、ACR, 右邊是環境部的「國內碳權」。 而在「用途」那一欄裡,赫然寫著——

「可用於碳費抵扣(上限5%)」。

我當時整個人愣住。

這不是網紅發言,也不是小企業研討會, 這是國家級能源展的大舞台、官方直播的公開發表。

那支影片現在還在 YouTube 上能看到(https://youtube.com/live/j-Nk1DSW_b0?pp=0gcJCR4Bo7VqN5tD)。

那不是錯看,是親眼見證—— 一個過時十年的觀念,在眾目睽睽下被重新包裝成「新政策」。

一、我們還活在京都議書的世界裡

Verra、Gold Standard、ACR 這幾個名字大家都熟,

但那是「自願碳市場(VCM)」的產品。 這種碳權,在 2015 年《巴黎協定》上路後,就已經「過期」。

《巴黎協定》第六條(Article 6)重新定義了碳權的法律地位。

現在全世界國際碳信用只承認這兩種,可以抵換與碳稅或碳費抵繳:

- 一種叫 A6.4ER(由聯合國 Article 6.4 機制發行),

- 另一種叫 ITMO(兩國政府授權、互相登錄的國際減量成果)。

要能算數,這些信用必須:

1️. 經東道國政府簽署授權(LoA);

2️. 登錄在國家帳本(NR);

3️. 做好相應調整(Corresponding Adjustment),避免「一碳兩賣」。

這才是「國際碳信用」,也是台灣講的「國際碳權」。

而 Verra、Gold Standard、ACR 這些 NGO 的自願碳信用額度是沒有經政府認可過,

就是私人商品。 你可以買,但不能抵稅、不能入碳會計帳、也不能算減量抵換。

可我們的官方簡報卻把它們列在「國際碳權」那一欄,

還說「可用於碳費抵扣」。 這不是用錯名詞,而是用錯時代。

二、我們錯在思維,不是技術

這場展示最大的問題,不是資料錯,而是「整個邏輯錯」。

我們仍用「買碳、賣碳、抵碳」的語言在談碳中和,

而世界早已進入「主權帳本、會計登錄、合規調整」的淨零時代。

在 歐盟,排放交易 (ETS)、邊境碳稅 (CBAM) 和 Article 6 都整合起來,

形成一個政府之間的碳金融體系; 在 東盟,印尼、泰國、新加坡、馬來西亞、越南

都在推「次世代 PACM」—— 把合規碳信用做成 RWA(實體資產化), 與 ESG 債券、CBDC 整合成綠色金融體系。

只有台灣,還停在「自願市場」的故事裡。

我們拿 NGO 的碳權,卻想拿去抵國家碳費。 這不是創新,而是穿越劇。

三、真正的「國際碳信用」怎麼運作

要懂國際碳信用,就要先懂《巴黎協定》第六條(Article 6)。

它創造了一套叫 PACM(Paris Agreement Crediting Mechanism,巴黎協定授信機制) 的制度,

讓減碳從企業或 NGO 的「自願行為」, 變成可以在各國政府間清算的「主權成果」。

這代表碳信用不再只是道德憑證,

而是主權帳本裡的一筆真實資產。

PACM 的三道關卡與三項制度

要讓一筆減碳成果被國際承認,必須通過三道關卡:

授權(LoA)→ 登錄(NR)→ 相應調整(CA)。

這三步確保碳信用能追溯、可查、不可重複計算。

支撐這流程的,是三項制度:

- IA(實施協定):國家間合作的法律文件,定義減碳範圍與責任。

- MRA(互認協定):讓不同國家的登錄與資料能互信互通。

- ITMO(國際移轉減量成果):最終的主權碳信用,可以交易與抵換。

簡單講,IA 建架構、MRA 建信任、ITMO 建成果。

A6.2 × A6.4:兩層制度,一個目標

PACM 是根據《巴黎協定》第六條的兩個層級制度運作的:

A6.2(主權合作清算) 與 A6.4(多邊授信核發)。

A6.2 是政府對政府的帳本,

用 IA 協定合作,用 LoA 授權成果, 最後轉成 ITMO(國際移轉減量成果), 進入雙邊清算。

A6.4 則由聯合國監督機構管理,

開放國家或企業申請專案, 核准後發出 A6.4ER(Emission Reduction),

這是全球公認的「多邊合規信用」。

兩者像一棟大樓的兩層樓——

A6.2 是各國自己的帳本, A6.4 是聯合國的登錄台。 它們最終都要在同一本「全球碳帳」裡對得上數。

MCU、AER、ITMO、A6.4ER:減碳成果的演化

在 PACM 的體系裡,所有減碳成果都叫 MO(Mitigation Outcome)。

依據授權與用途不同,會變成不同單位:

這些單位是一條演化鏈:

MCU →(政府授權)→ AER →(登錄)→ ITMO/A6.4ER。

白話說,

MCU 是減碳事實, AER 是經授權的版本, ITMO/A6.4ER 是正式可交易的主權信用。

dNR 與 dMRV:數位橋樑

要讓這兩個層級(A6.2 與 A6.4)對得上帳,

核心在於兩個數位工具:

- dNR(digital National Registry):數位國家登錄帳本;

- dMRV(digital Monitoring, Reporting & Verification):數位監測與驗證系統。

dNR 是橫跨 A6.2 與 A6.4 的「信任中樞」,

負責記錄、登錄、對帳與同步。 它確保不論碳信用是在聯合國核發(A6.4ER), 還是在國家生成(ITMO/AER), 都能在同一套資料架構中匹配。

dNR 與 dMRV 同時與

UNFCCC 的中央登錄系統(CRR)、

及 世界銀行的鏡射帳本 互聯,

確保全球登錄資料一致、唯一。

這是碳市場從「紙本信任」走向「數位信任」的關鍵。

一個世界,一本帳

PACM 把減碳成果從地方行動變成全球資產。

不論它的名字是 MCU、AER、ITMO 還是 A6.4ER, 都必須經過授權、登錄、調整與查核, 最後登上同一本「全球碳帳」。

這就是第六條真正的精神——

北方建立制度,南方創造真實;

所有減碳,最終都記在同一本帳上。

四、ISO 14068-1 直接否定「一鍵中和」

更可怕的是,不只交易市場講錯,連供應鏈輔導也在教錯。

近來不少方案對企業說:「我們幫你買 Verra,自願碳信用(VCC),整個供應鏈就『碳中和』了。」 但 ISO 14068-1:2023(碳中和宣稱標準) 早已把規矩寫死:

- 先做實質減排——含你自己(範疇1、2)與供應鏈(範疇3)。

- 只剩下「目前技術無法再降」的殘留排放,才能用高品質、耐久封存的"碳移除(removal)"去平衡。

- 所有宣稱必須透明、可驗證,不准用話術。

換句話說:

- 不能拿沒有主權授權的 VCC 說「我供應鏈中和了」。

- 不能把「我買碳」當成「我已經減排」。

- 這類「供應鏈抵換」的話術,在 ISO 14068-1 的審核視角下站不住腳(重點條文聚焦在第 6.2.2 與附錄 A 的精神與要求)。

4.1 這為什麼重要?

因為 ISO 14068-1 管的是你怎麼說話(宣稱),

而 PACM/Article 6 管的是減量怎麼進入主權帳本(會計)。

兩者相加的效果是: 你既不能亂說(ISO 14068-1),也不能亂算(PACM/A6.2/A6.4)。

4.2 台灣當前流行說法的兩個大雷

- 雷一:把別人的抵換,算成你的減排。

你的範疇排放(尤其供應鏈)要靠你與供應鏈的實質減量處理,

不能用外部 VCC 就宣稱「供應鏈淨零」。 - 雷二:把補充性的 VCC,當成合規性的抵換。

ISO 14068-1 只在最後一小段殘留排放,允許高耐久度的移除來平衡;

不是用「別處少排」的憑證去蓋掉「我這裡沒排」。

4.3 一刀斬斷「一鍵中和」商模

那種「幫供應鏈買一包信用 → 直接對品牌客戶交差」的套裝,已過時。

在 ISO 14068-1 + IFRS S2 的實務審視下,

這會被視為"高風險漂綠(Greenwashing)"敘事。

4.4 和 PACM 對齊後,正確的次序長這樣

- 先減量:能減的先減(能源效率、製程改善、材料替代、再生電力、24/7 可交付性、上游改善)。

- 再授權:剩餘不得已的殘留,才討論主權授權與帳本登錄。

- 最後平衡:只用高品質、長期封存的碳移除,且來源清楚、可追溯;若涉跨境,應走 A6.2 ITMO/A6.4ER/AER/MCU 的正規路徑。

- 如有國際移轉:必須有 LoA(授權)→ NR(登錄)→ CA(相應調整) 完整鏈條,並透過 dMRV + dNR 與 UNFCCC/World Bank 鏡射帳本一致。

4.5 給供應鏈企業的三步檢核(白話版)

- 步驟A|先問「我真的減了嗎?」

拿出數據:製程、能源、原料、物流到底降了多少?(而不是先拿發票) - 步驟B|再問「這張信用能不能說?」

來源是移除還是減排?有主權授權嗎?可追溯嗎?能經得起 ISO 14068-1、IFRS S2 的文件審查嗎? - 步驟C|最後問「能不能入帳?」

涉國際移轉就得符合 A6.2/A6.4;

供應鏈宣稱就依 ISO 14068-1 的透明與可證成原則;

兩邊資料需在 dNR/dMRV 端一致。

4.6 風險清單(給管理層看的)

- 用 VCC 當「供應鏈中和」的主工具 → 高風險漂綠。

- 用敘事性信用取代實質減排 → 對標客戶審核過不了。

- 忽略 LoA/NR/CA/dNR/dMRV → 會計與稽核不可過關。

- 對外聲稱「抵碳」卻無耐久移除證據 → ISO 14068-1 明確不符。

4.7 結語:把「買碳」變回「最後一哩」

台灣若持續把 VCC 包裝成「供應鏈一鍵中和」,

不只幫不了出口,還會在國際被貼上「不可信」標籤。 正確做法是:把「買碳」退回最後一哩,

把主力放回實質減排與合規授信(PACM),

讓每一筆宣稱與每一筆會計都經得起 ISO 14068-1 × IFRS S2 × PACM 的三重檢驗。

——這才是能被歐盟與東盟買方真正接受的供應鏈「合規語言」。

五、供應鏈也被教錯了——從微軟、Google 看真正的「合規碳信用」

我在能源週現場看到的,不只是市場錯誤,

更可怕的是:連供應鏈輔導、企業顧問都在教錯。 大家還在推那套:「我們幫你買 Verra,全供應鏈就碳中和。」 但這套邏輯,早被國際企業全面淘汰。

5.1 真正的大公司怎麼看碳信用

在國際上,微軟(Microsoft)、Google、Amazon(AWS)、Meta(Facebook)

已經重新定義「碳信用能不能用」。 他們的共同原則幾乎一致:

- 先減排,再移除。

任何購買碳信用,都必須發生在企業自身與供應鏈(Scope 1–3) 已經做到極致減量之後。 不能用「買信用」來替代「減排」。 - 只買「碳移除(Removal)」型信用。

他們明確排除了「避免排放(Avoidance)」型的 VCC。 微軟和 Google 都公開表示: 未來採購只接受真實、永久封存的碳移除成果(如生物炭、礦化封存、DACCS 等)。 - 信用來源必須可追溯、可查證。

每一噸減量要有完整數據: 方法學、驗證單位、永久性、附加性、相應調整(CA)。 微軟甚至要求開發商提供「Project ID + MRV report + third-party audit」才能入帳。 - 合規對齊:只接受有主權授權的單位。

不論信用來自哪個國家, 都必須符合《巴黎協定》第六條機制(Article 6.2/6.4), 具有 LoA(授權書)、登錄(NR)、相應調整(CA)。 這樣的單位才會被認定為「合規碳信用」。 - 資訊透明,不允許模糊宣稱。

企業若要對外說「我們中和了」, 必須符合 ISO 14068-1 的宣稱原則: 減排與移除要分開列示,資料公開、可驗證。

5.2 微軟:用「耐久度」畫出新界線

微軟是目前全球最嚴格的買家。

它在 2023 年更新的 Carbon Removal Procurement Criteria 中明確說明:

- 只購買「能永久移除 CO₂ 超過 1,000 年」的信用;

- 要求供應商說明碳封存方式、風險管理與監測週期;

- 不再接受僅屬於「避免排放」的專案;

- 將所有信用登錄於 CDR Ledger 與 A6.4 dNR/dMRV 對應平台。

換句話說,微軟已經把採購流程做成「合規模擬」——

每一噸移除都必須可被主權或多邊帳本認列。

5.3 Google 與 Amazon:以「可信會計」為核心

Google 的 Net-Zero by 2030 計畫裡明講:

“Carbon credits do not reduce our footprint — only real decarbonization does.”

他們強調「碳信用不能拿來抵排放,只能作為補強資訊」。

Google、Amazon 兩家公司都採用 ISO 14068-1 × IFRS S2 的會計準則,

要求供應鏈廠商報告「實際減排」與「信用使用」要分列揭露。

Amazon Web Services(AWS)甚至建立「Carbon Bridge」數據平台,

直接串接供應商的 MRV 資料,確認每一噸減量是否經過合法授權。 這與 PACM 的 IA/ITMO 體系完全一致。

5.4 Meta:拒絕「供應鏈抵換」的漂綠

Meta 在 2024 年永續報告中直接指出:

“Offsetting in the supply chain does not equal neutrality.”

他們認為供應鏈的中和應該來自技術升級與能源替換,

而不是「購買外部抵換」。 Meta 所採用的標準也是 ISO 14068-1: 供應鏈排放要先減、剩下的再以高品質移除信用平衡,

而且不得重複計算、不得重複宣稱。

5.5 為什麼台灣錯得離譜

相比之下,台灣很多顧問與協會仍在賣「供應鏈碳中和方案」,

宣稱「幫你買 VCC 就能對客戶交代」。 這種說法不僅不合國際準則,

在 ISO 14068-1、IFRS S2、PACM(A6.2/A6.4) 三重架構下都屬違規宣稱。

台灣市場目前的「供應鏈中和」口號,

其實是 2010 年代 VCC 時代的舊邏輯, 而國際早已進入「主權授信 × 合規會計 × 數位登錄」的新紀元。

5.6 結語:真正的合規供應鏈,不靠買碳

微軟、Google、Amazon、Meta 給出的教科書式答案其實很簡單:

- 先做自己與供應鏈的實質減排。

- 只在最後一步,用高品質「移除型」合規信用平衡。

- 碳信用必須可追溯、有授權、能入帳。

這就是國際買家認定的「可信供應鏈」。

而台灣若還繼續拿沒有授權的 VCC 當「供應鏈碳中和」故事,

不只是落後,而是在自己掘出口的大坑。 當歐盟與東盟都在用 PACM 的主權帳本與 ISO 14068-1 的揭露準則對齊時, 台灣若繼續教錯,最後出口被退件只是時間問題。

六、錯世代:世界已經換章,而台灣還沒醒

我在能源週現場,看著金管會旗下的碳交所,

在公開舞台上講:「自願碳信用(VCC)可以抵換、可以抵繳」。 台下許多人拍手,但我心裡只浮出一句話—— 這是錯世代。

6.1 世界已經換章

在國際上,碳市場早已全面進入《巴黎協定》第六條的新體系。

重點不再是「誰買到碳」, 而是「那一噸碳,誰授權、登錄在哪個國家帳本裡」。

現在世界主流的運作是這樣的:

- IFRS S1、S2:規定碳信用要在會計帳上揭露、可追溯、不能掩飾排放;

- CORSIA(國際航空)與 IMO(國際海運):只接受符合《巴黎協定》第六條的合規信用;

- IETA(國際排放交易協會):要求自願市場全面對接主權授權;

- SBTi(科學基礎減碳倡議):禁止企業用「抵換」方式算減排,只承認實質減量與高品質碳移除;

- ISO 14068-1:更是明文規定,誰都不准再用「買碳」來喊中和。

這是全世界的共識,

而且已經從制度走進會計、審計、金融、貿易每一個角落。

6.2 台灣還在講十年前的故事

但回到台灣,你會發現畫面像被卡在過去。

環境部還沒有針對第六條(PACM)發表清楚政策;

金管會的碳交所,卻已經在教企業「怎麼用 Verra 來抵繳碳費」。 有些顧問甚至拿著 PPT 在告訴工廠: 「你只要買到幾千噸 VCC,就能說自己達到供應鏈淨零。」

這些話,放在今天的國際標準裡,

不是過時,而是錯誤。

因為沒有政府授權(LoA)、沒有登錄(NR)、沒有相應調整(CA)的信用,

根本不具任何法律效力。 更不可能被 IFRS 認可、被 CORSIA 使用、被 SBTi 接受。

這樣的教學,不只是浪費錢,

還會害整個產業被國際市場貼上「漂綠(Greenwashing)」的標籤。

6.3 為什麼這麼嚴重

因為世界現在看的,不是「你買了碳」,

而是「你是不是在主權帳本裡」。

歐盟的 CBAM(碳邊境調整機制),

只看合規的主權碳信用; 新加坡、瑞士、泰國都已經用 IA(實施協定)與 ITMO(移轉成果) 把國家帳本連上聯合國登錄系統(dNR/dMRV)。 他們的每一筆碳,都能被查、被算、能入帳。

而台灣呢?

我們的碳交所還在推「企業自願抵繳方案」, 環境部還在準備「觀望」。 整個制度的時間線,落後整整一個世代。

6.4 舊世界的語言

現在的台灣,還在講這些話:

「買碳就能抵費。」

「買信用就能中和。」 「供應鏈可以委託顧問代買。」

但世界上,這些句子已經變成笑話。

因為現在真正被承認的,是:

「授權才有帳本,登錄才算存在,相應調整才是抵換。」

少了這三步,你買的只是一張好看的收據,

在國際法上完全沒有地位。

6.5 錯世代,不只是落後

有些人以為台灣只是「慢一點」。

不。 這不是慢,這是錯版本。

別人已經從「志願市場」升級到「主權帳本」,

從「捐贈概念」進化成「合規貨幣」。 而我們卻還在教企業去買「沒有主權」的信用, 甚至拿去當作抵繳碳費的依據。

這不是「跟不上」,

是整個國家在跑錯方向。

6.6 世界往前、我們卡在後面

現在的世界規則是這樣

這是世界的新章節。

而台灣,卻還在念《京都議定書》的舊課本。

6.7 如果還不醒

繼續這樣下去,不只是「形象問題」。

未來歐盟買家用 IFRS S2 審查供應鏈, 航空公司用 CORSIA 選擇可接受的信用, 金融機構用 ISO 14068-1 檢視 ESG 宣稱時, 台灣企業可能連門都進不去。

我們不是被拒於門外,

而是被判定「資格不符」。

而那一天的根本原因,

會寫在歷史裡:

當世界都在更新規則,

我們的主管機關選擇沉默。當別人早已進入《巴黎協定》的主權時代,

台灣還在教人怎麼買十年前的信用。

這就是我說的——

錯世代。

七、東盟走得更快,我們卻越走越遠

我常聽人說,台灣走得慢,是因為國際情勢不利。

但事實完全不是這樣。 不是環境不利,而是觀念太舊。

看看我們身邊的東南亞。

那些我們口中「還在發展中」的國家, 現在一個比一個跑得快。

印尼的 SRN Registry 已經正式成為主權帳本,

所有碳專案、核發額度、授權轉讓,都必須經過 SRN 登錄。 那是主權等級的系統,不是誰想上架就上架。

泰國的 TGO Registry 也早就運作多年,

最近又推出「Premium T-VER」, 等於是把原本的自願市場升級成「準合規市場」, 每一筆交易都要有國家授權(LoA)與專案核可(CA)。 這不是「要不要用」的問題,而是「能不能合法存在」的問題。

越南則建立了自己的 VRC(Vietnam Registry for Carbon),

正準備接軌聯合國氣候公約(UNFCCC)的主權帳本, 確保國內所有減量都能被追蹤、登錄、核算。

你看,這些國家不是在玩 NGO 的認證遊戲,

而是在建立真正的國家資產帳本。 他們在做的事情,是把碳信用變成主權貨幣。

但反觀台灣呢?

我們還在問:「Verra 的碳權能不能抵碳費?」

我們的研討會還在討論:「要不要開放國際碳權交易?」 我們的新聞稿還在強調:「引進國際標準、帶動綠色經濟。」

聽起來很進步,

實際上還停留在 2015 年的語言。

別人已經在講 LoA(授權信)、NR(登錄帳本)、CA(相應調整);

我們還在講 VCC(自願碳信用)抵換上限 ?%可抵碳費?

別人用「主權信用」當Token,我們還在用「NGO 減緩額度」講台灣故事。

這差距不是技術問題,是認知的時差。

印尼、泰國、馬來西亞、越南早就明白,

碳市場的核心不是買賣,而是「國家會計」。 碳信用不是商品,是一種主權資產。

所以他們在同時整合:

- 金融(讓碳信用能變成債券、抵押、投融資工具)

- 技術(導入 dMRV、API、區塊鏈追蹤)

- 稅制(與排放稅、碳稅、CBAM 接軌)

這叫「一次到位」。

而我們呢?

還在用「能不能抵碳費」這種問題, 試圖讓自願市場活下去。

你問為什麼會落後?

不是因為別人太快, 是因為我們不肯放掉過去那套「故事邏輯」。

國際現在的語言是主權、合規、登錄、調整、會計。

而台灣的語言還是碳權、抵換、平台、交易、宣稱。

這不是一個時代差,而是整個框架錯位。

我們以為自己在追趕,

其實是在不同的賽道上跑。 東盟已經上了高鐵, 台灣還在月台邊研究蒸汽火車要不要加一節車廂。

我常說一句話:

「當別人用主權信用當Token,我們還在用 NGO減緩額度講故事。」

這不只是比喻,而是現實。

那一張張 Verra 減緩額度,

在國際金融市場上已經跌到每噸不到一美元。 因為沒有人願意再買「沒有主權、不能抵換、不能登錄」的幻影信用。

這才是真相。

別人用帳本在創造資產, 我們用簡報在創造幻影的錯世代。

要改變,不難。

只要誠實面對這個現實, 台灣也能重新上軌道—— 只要我們願意放下那句「Verra 能不能抵碳費」的迷信, 開始問:「我們的 LoA 在哪裡?NR 在哪裡?CA 誰核發?」

當那三個問題能被回答的時候,

我們就真的踏進了巴黎協定的世界。

八、我的第100篇|從錯世代的幻夢中醒來:PACM 已經開始,而台灣還來得及

到現在,我還想著螢幕上亮著那行字:

「Verra 可用於碳費抵扣(上限5%)」

觀眾席掌聲也許熱烈,但我卻覺得那聲音空洞。

那不只是一場錯誤的簡報,

而是整個國家體系還沒更新的象徵。 我們在 2025 年的舞台上, 講的卻仍是 2010 年的語言。

8.1 不是慢,是方向錯

我從不懷疑台灣的努力。

這些年,很多人都在做事—— 有人研發減碳技術、有人推 ESG、有人幫企業算碳。 但問題不在努力的多寡, 而在於——努力的方向錯了。

我們花很多力氣在「怎麼讓 Verra 活下來」、

「怎麼讓自願市場繼續抵換」、 「怎麼讓碳交所看起來像國際接軌」。 這些努力,就像在一條廢棄鐵軌上全速奔跑, 速度再快,也到不了終點。

方向錯了,所有努力都會變成原地打轉。

8.2 台灣不是不能,是不敢

我們有技術、有產業鏈、有金融體系,

甚至比許多東南亞國家更有條件建立自己的主權帳本。 但我們不敢。

我們害怕政治敏感、害怕國際爭議、害怕失敗。

於是乾脆假裝沒看到, 繼續抱著自願市場那個舊世界不放。

然而那個世界早就結束。

VCC 不再是主角,PACM 才是新語言。

世界不再問「你買了多少碳權」, 而是問「你的減量登錄在哪個主權帳本裡?」

8.3 東盟早就起飛了

看看我們的鄰居。

印尼的 SRN Registry 已經是主權等級的帳本;

泰國的 TGO 把自願市場升級為 Premium T-VER;

馬來西亞的 BCX 直接納入中央銀行與金融體系;

越南的 VRC 正準備接上聯合國帳本。

他們不是在玩 NGO 認證,

他們在建立「國家資產帳本」。 他們讓碳信用變成主權貨幣, 能進金融市場、進投資帳、進國家預算。

而我們呢?

我們還在問:「Verra 能不能抵碳費?」 還在辦論壇討論「要不要開放國際碳權交易?」 新聞稿還在強調「引進國際標準」。 聽起來很進步,實際上卻停在十年前。

8.4 世界早已換章

今天的世界,用的是新語言:

LoA(授權)→ NR(登錄)→ CA(相應調整)→ dMRV(數位監測)。

- IFRS S1/S2:要求碳信用要可追溯、可揭露、不能掩飾排放;

- ISO 14068-1:禁止「一鍵中和」;

- CORSIA、IMO:只接受合規信用;

- IETA、SBTi:全面去抵換化,只認可「實質減量」與「永久移除」。

而台灣的碳交所,

卻還在推「自願信用可以抵繳」。 這不是慢半拍, 是根本在錯版本。

8.5 我們學的是哪個「國際」?

我常聽人說:「我們在學國際經驗。」

但我們學的,到底是哪個國際?

如果學的是 Verra、Gold Standard、CDM、CCER,

那是上個十年的「國際」。 現在的國際,是 Article 6、IA、MRA、ITMO、A6.4ER。

那才是真正的國際主線。

我們說要「接軌世界」,

卻接錯了軌。

8.6 能源展,是一面鏡子

這一場能源展,不只是一場活動,

而是一面鏡子。

它照出了台灣真實的樣子——

我們不是不行,而是還沒醒。

我們逃避更新、逃避責任、逃避「主權帳本」這件事。

但時間不會等,世界也不會等。 別人已經在用帳本創造資產, 我們還在用簡報創造幻覺。

8.7 PACM 已經開始,而台灣還來得及

世界已經翻頁。

歐盟在整合主權帳本;

東盟在把碳信用變成數位金融資產; 新加坡、日本與瑞士的 ITMO 已經上線交易。

而我們,還在用自願市場的語言自我安慰。

落後不是命運,而是選擇。

錯誤如果不修正,就會變成制度; 制度如果不更新,就會讓國家在世界永續之路上,被淘汰。

PACM 的時代早就開始,

只是台灣還沒醒。

要改變並不難:

放下那句「Verra 可用於碳費抵扣(上限5%)」的迷信, 開始問三個真正的問題:

- 我們買的碳信用的 LoA(授權) 在哪裡?什麼國家核發的?

- 我們買的碳信用的 NR(登錄帳本) 登記在哪個國家?

- 我們買的碳信用能不能與台灣作 CA(相應調整) ?

當這三個問題能被回答,

台灣就不再只是旁觀者, 而是正式走進《巴黎協定》的世界。

這不是理想,而是必然。

氣候治理不會等人, 碳市場的規則也不會為誰暫停。

台灣不缺能力,只缺方向。

方向錯了,努力都只是原地打轉; 方向對了,哪怕慢,也會抵達。

PACM 已經開始,

而現在,還來得及。

附錄|引用出處與參考資料

一、《巴黎協定》第六條(Article 6)與官方文件

- UNFCCC (2024). CMA.6 / Decision 17a/CP.28 – Rules, modalities and procedures for the mechanism established by Article 6, paragraph 4, of the Paris Agreement.

(簡稱 A6.4 決議,確立 PACM 機制之監督架構與 ITMO / A6.4ER 運作規範) - UNFCCC (2024). A6.4-STAN 系列標準文件(A6.4-STAN-AC-001, AC-002, AC-003, ACCR-001)

(定義 A6.4 機制下專案核可、授權、登錄與報告程序) - UNFCCC Supervisory Body (2025). Meeting Report SB018 – Biochar Carbon Removal and Storage (A6.4-MEP008-A03) adoption.

(第十八次會議決議:首度通過生物炭碳移除方法論 BiCRS)

二、國際標準與揭露制度

- IFRS Foundation (2023). IFRS S1: General Requirements for Disclosure of Sustainability-related Financial Information

- IFRS Foundation (2023). IFRS S2: Climate-related Disclosures

(規定企業揭露碳信用來源、授權狀態、與實際排放減量關聯性) - ISO (2023). ISO 14068-1:2023 – Greenhouse gas management and related activities – Part 1: Specification for carbon neutrality.

(定義碳中和宣稱須以「實質減量+高品質碳移除」為基礎) - SBTi (2024). Corporate Net-Zero Standard Update

(明定不得以自願市場信用抵換企業排放目標)

三、國際產業與機構政策文件

- IETA – International Emissions Trading Association (2025). Voluntary Carbon Market Guidelines 2.0.

(強調自願市場需與主權帳本對接,信用須具授權標示) - CORSIA – ICAO Carbon Offsetting and Reduction Scheme for International Aviation (2024 update).

(2024 年起僅接受符合 Article 6 機制之合規信用) - IMO – International Maritime Organization (2025). Marine Environment Protection Committee – Carbon Intensity Regulation Update.

(航運業抵換僅能使用合規信用)

四、東盟與各國主權帳本案例

- Indonesia – SRN Registry (Sistem Registri Nasional Pengendalian Perubahan Iklim)

- 管轄法源:Peraturan Presiden No.98/2021;Permen LHK No.21/2022;SE.5/MENLHK/2023。

- 官方網站:https://srn.menlhk.go.id

- Thailand – TGO Registry & Premium T-VER

- 法源:Thailand Climate Change Act (CCA Draft 2025);TGO Announcement 2024。

- 官方網站:https://tgo.or.th

- Malaysia – Bursa Carbon Exchange (BCX)

- 法源:Bursa Malaysia, Carbon Exchange Framework (2023)。

- 關聯法令:Carbon Capture, Utilisation and Storage Act 2025。

- Vietnam – VRC (Vietnam Registry for Carbon)

- 法源:Decree No.06/2022/ND-CP;Decision 01/QD-TTg (2024)。

- Singapore – Article 6 Collaboration Framework

- 依據:Implementation Agreement (IA) with Ghana, Papua New Guinea, and Switzerland (2022–2024)。

- Switzerland – Bilateral Cooperation for ITMO

- 法源:Swiss Federal Office for the Environment (FOEN), Bilateral Agreements on Article 6 Implementation (2020–2025)。

五、歐盟與其他制度對接

- European Union (EU) (2024). EU Emissions Trading System (ETS) Phase IV Update.

- EU CBAM (Carbon Border Adjustment Mechanism, Regulation (EU) 2023/956)。

- European Commission (2025). CRCF – Carbon Removal Certification Framework.

(統一歐盟境內碳移除認證及帳本對接)

六、台灣現況參考

- 金管會(2024)。台灣碳權交易所(TCCX)設立宗旨與運作簡介。

- 行政院環境部(2024)。氣候變遷因應法與碳費徵收草案。

- 經濟部能源署(2025)。Energy Taiwan & Net Zero Taiwan 展會資料。

七、評論與專題延伸

- IETA (2025). ASEAN Carbon Market Integration Roadmap 2025–2030.

- World Bank (2024). State and Trends of Carbon Pricing 2024.

- UNDP & ASEAN (2025). Regional Article 6 Implementation Readiness Report.

- Carbon Direct & Microsoft (2024). Corporate Carbon Removal Procurement Principles 2.0.

八、作者註

本文依據 2024–2025 年間聯合國氣候變化綱要公約(UNFCCC)、

國際排放交易協會(IETA)、國際標準組織(ISO)、 以及東盟各國官方資料所撰寫。 所有引用資料皆以公開文件或官方網站為主要依據, 文中所涉制度、方法論及政策動態截至 2025 年 11 月 3 日 為止。