在這個系列裡,我之前談過幾個主題:

有人在裁員前夕,開始瘋狂加班表現勤奮; 有人選擇裝作沒看到風向,心裡知道不對勁卻不敢面對; 也有人想著「反正我還有幾年可以撐」,把所有不安都壓到未來再說。這一篇,可以視為一個「總整理的節點」──

不是再描述某一種反應,而是把多數中年上班族遲早會面對的四條路,攤開來重新算一次代價:

- 硬撐

- 轉職

- 創業/自營

- 存股

這篇文章,不會告訴你哪一條路「最厲害」。

相反地,它想做的事比較冷血一點:

把每一條路真正要付出的成本說清楚,讓你知道自己到底在拿什麼去交換。

中年四條路的代價

一、中年現實:不是選擇多,而是每一條都很貴

二、三十歲的時候,我們常常覺得:

不喜歡,就離職、轉行,大不了薪水少一點,以後再補回來。

那時候背後的負擔通常比較單純:

房租可以縮,生活可以省,最多就是辛苦一點。

但到了四十幾、五十歲,條件幾乎完全不同:

- 房貸或較高的房租

- 小孩學費與教育支出

- 長輩的醫療與照護壓力

- 家庭已經形成的生活水準

這個階段再犯一次誤判,

代價已經不只是少拿幾個月薪水, 而是整個家庭的節奏、壓力與風險重新洗牌。

所以,中年人的問題,已經不再是:

「我還可不可以多嘗試幾條路?」

而是更尖銳的一句話:

「我究竟承受得起哪一種錯誤?」

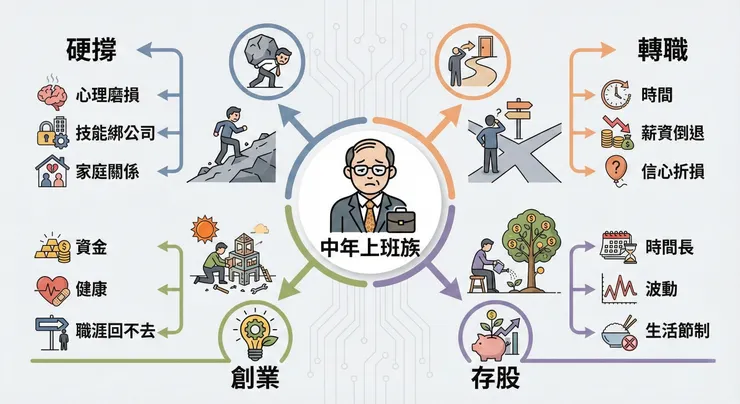

二、四條最常見的路線:硬撐、轉職、創業、存股

多數中年人會在這四條路中間拉扯:

- 硬撐:什麼都不改變,先撐著再說。

- 轉職:換跑道,期待重啟職涯。

- 創業/自營:開店、加盟、接案、自媒體,用自己的能力賭一次。

- 存股:用資產配置、股息配息,買未來的選擇權。

這四條路,每一條都有人成功。

你一定看過、聽過某些故事,看起來很勵志,也很誘人。

但真正關鍵的問題,其實不是:

「哪一條路最好?」

而是:

「你現在走的這條路,真正的代價是什麼?你有沒有看清楚?」

以下,我們一條一條拆開來看。

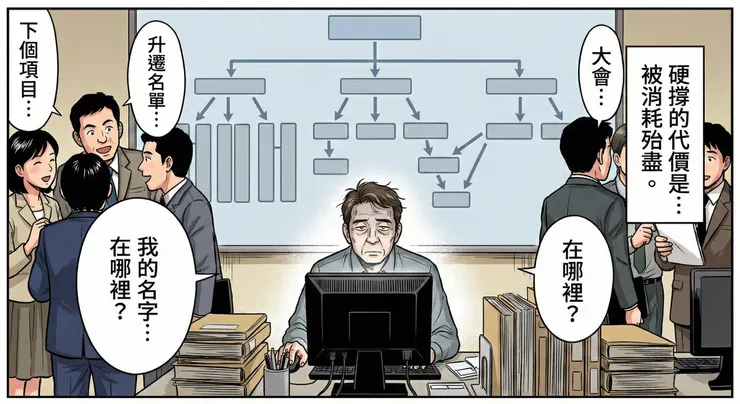

三、路線一:硬撐──看起來最安全,其實在慢慢流血

1. 表面上最「穩」的選項

多數人最後會選擇的,往往是這一條:

什麼都不改變,先硬撐著。

- 每個月有穩定薪水

- 銀行還願意貸款

- 家人也會覺得:「你不要亂動比較穩定」

從表面看,這確實像是風險最低的解法。

但問題在於:

真正的代價,不是當下看得見,而是慢慢累積。

2. 第一個代價:心理被一點一滴磨掉

當你心裡知道自己已經:

- 被邊緣化、案子變少

- 升遷無望、未來模糊

每天進公司,看起來還是同一張工牌、同一張辦公桌,

但你很清楚:

你已經不在公司未來的規劃裡,只是暫時沒被清掉而已。

這種「知道自己被放生,卻暫時離不開」的狀態,

消耗的是心理耐力,而不是技術能力。

3. 第二個代價:職涯風險被動累積

你留在原地不動,外部卻在快速改變:

- 產業在重組

- 公司在調整策略

- 工具與流程持續更新

看起來你什麼都沒損失,

但實際上,你正在付出一個隱形但巨大的成本:

你的技能,越來越只適用於「這一家公司」「這一套流程」。

一旦某一天,公司真的要裁員、縮編,

你才會發現: 外面的市場其實不知道你能做什麼、值多少錢。

4. 第三個代價:家庭關係被動承受

白天,你把情緒吞在肚子裡,

不敢在職場正面衝突,也懶得再去解釋。

晚上回家,疲累、焦躁、挫折,很容易變成:

- 語氣變得急躁

- 對家人耐性變少

- 動不動就抱怨公司、抱怨環境

在家人眼中,你慢慢變成那個:

常常抱怨、常常沮喪,卻又什麼都不改變的大人。

所以,硬撐看起來像是「什麼都沒做」,

但實際上,你已經在用:

- 心理健康

- 職涯未來

- 家庭關係

慢慢付出代價。

四、路線二:轉職──被美化的想像與實際成本

1. 成功故事很多,但那只是樣本的一部分

第二條路,是很多人會想到的:中年轉職。

網路上有很多看起來很漂亮的版本:

- 學程式轉當工程師

- 從技術轉 PM 或產品

- 跳槽外商,薪水翻倍

這些故事,可能都是真實案例。

但必須要問的一句是:

「沒成功的人,去哪裡了?」

我們通常只看得到「被拿出來說的少數」,

卻看不到多數人卡在中間、退回原點,或乾脆消失在某個職位裡的樣子。

2. 第一個代價:時間(至少 1~2 年的試錯)

對多數中年人來說,轉職最大也最常被低估的成本,是「時間」。

學一個全新的領域,不只是:

- 上幾堂課

- 看幾本書

- 把證照考一考

就可以解決。

實際上,你得從:

- 「聽得懂」

- 到「做得出來」

- 再到「有人願意每個月為你付薪水」

現實的情況是,往往至少要 1~2 年。

這段期間,你不只要投資時間與精力,

還要承受「尚未被市場認可」的焦慮。

3. 第二個代價:收入倒退

中年轉職,通常意味著你要回到「新人」的位置:

- 職位重來

- 薪資重算

「薪水退回十年前水準」這種情況,其實一點都不誇張。

如果你有房貸、小孩、長輩要照顧,

就必須誠實問自己:

- 能不能接受收入先降三成?

- 能不能接受這 1~2 年,生活壓力反而比現在更大?

4. 第三個代價:信心被反覆消耗

在原本的領域,你至少是中階:

知道怎麼處理問題,也知道有哪些坑要避。

轉職之後,你會變成真正的新人:

- 常常聽不懂

- 常常做錯

- 常常被提醒「還不夠熟」

如果你這幾年已經被職場磨到有點自我懷疑,

轉職的過程,不見得會讓你比較好過, 有時反而會把僅存的自信繼續磨掉。

中年人在會議室角落默默做筆記

5. 轉職前必問自己的三個問題(Checklist)

在談轉職之前,有幾個現實問題,值得先寫在紙上:

- 我有沒有至少 12~24 個月的生活緩衝?

- 家人願不願意接受:「有一段時間收入會變少」?

- 我要轉去的產業,真的需要我這個年齡層的經驗, 還是根本以「便宜、好用、能加班的新鮮人」為主?

如果這三個問題都答不出來,

那麼,轉職並不是不能做, 但你必須承認:

你真正準備好的,可能只是轉職的「想像」,而不是轉職的「代價」。

五、路線三:創業──從「我想自由」到「我在賭一把」

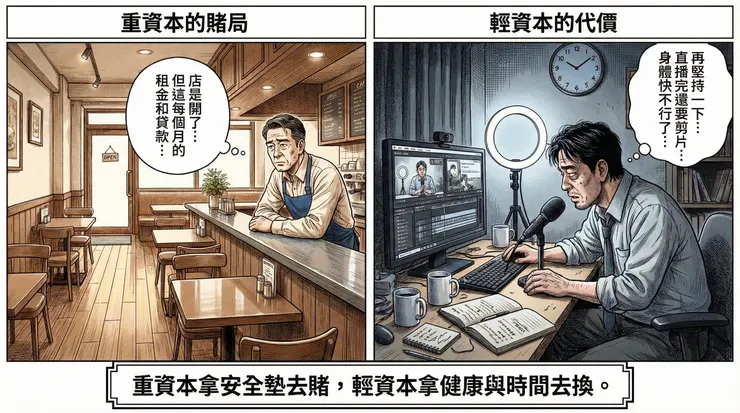

1. 兩種創業:重資本 vs. 輕資本

第三條路,是創業或自營工作。

大致可以分成兩類:

- 重資本型:開店、加盟、租據點、請員工

- 輕資本型:接案、顧問、寫作、線上課程、自媒體等個人品牌

中年創業者最常說的一句話是:

「我不想再被公司綁住,我想主導自己的人生。」

這個心情完全可以理解。

只是必須多加一句註腳:

對中年人來說,創業往往不是一個普通選項,而是一個賭注。

2. 重資本創業:拿安全墊去賭

重資本創業時,前一兩年的虧損是常態,而不是例外:

- 租金

- 裝潢與設備

- 庫存、原物料

- 人員成本

- 行銷與宣傳

這些錢,多半不是「完全用不到的閒錢」,

而是你本來可以放進緊急預備金、投資部位裡, 用來強化安全網的資金。

換句話說,你是在用:

未來幾年的「安全感」,去換一次翻盤的機會。

3. 輕資本創業:拿健康與時間去換

相較之下,輕資本創業看起來風險較低,

但代價仍然不輕:

- 下班後繼續工作

- 假日拿來剪片、回信、寫稿、做簡報

- 長期處於「時間不夠用」的狀態

你沒有燒裝潢費,但在燒的是:

- 睡眠

- 體力

- 對生活的耐心

有時候,比上班加班還累,只是那張工時單開在自己身上。

重資本拿現金安全墊去賭,輕資本拿健康與時間去換。

4.被忽略的代價:職涯可能回不去

還有一項風險,很少人願意正面談:

如果三年後,創業失敗了,你要怎麼回到職場?

當履歷上出現好幾年「自行創業」的空白,

同時原本的專業又已經落後新工具與新流程, 企業在面試你時,普遍會更加謹慎。

所以,在決定創業之前,最好先問自己一句非常冷的問題:

「如果這一把賭輸了,我後半人生還承受得住嗎?」

六、路線四:存股──最穩、也最慢的一條路

1. 存股的典型想像

第四條路,是這幾年很多人開始認真思考的:存股。

典型的畫面是:

- 每個月定期買 ETF 或股票

- 持續紀律投入

- 有一天靠股利、配息加上資本利得,減少對薪水的依賴

這樣的想像本身沒問題,

但如果你是到了中年才真正開始認真存股,有幾個現實要同時看進來。

2. 第一個現實:時間

存股不是三到五年的遊戲,

而是十年、二十年起跳的長期循環。

你必須誠實問自己:

- 「我還有幾年可以穩定工作、穩定存錢?」

- 「離我真正想縮減工時或退休的時間,還剩多久?」

如果時間不夠長,資產累積的威力難以完全展現。

3. 第二個現實:心理波動

市場不會按照你的想像乖乖往上走:

- 會大漲,也會大跌

- 有時候漲跌幅度超出你的心理預期

當帳面資產短時間掉了 20%、30% 時:

- 你能不能忍住不恐慌?

- 你會不會在最低點把多年累積砍光?

抗波動的能力,本身就是存股策略的一部分成本。

4. 第三個現實:生活節奏的調整

要存得起,只能長期做到一件事:

過一種「沒有那麼爽,但也還過得去」的生活,把多出來的那一塊留下來。

這代表:

- 延後或刪減某些消費

- 對物慾做出取捨

- 接受「看起來好像沒有跟上同儕的享受」

所以,存股看起來是四條路中最穩的一條,

真實的代價在於:

- 時間拉長

- 心理要扛得住波動

- 生活要長期維持某種克制

四種選擇整理表

七、總結:沒有零代價的選項,只有你願不願意承認

把四條路放在一起看,可以粗略整理成這樣:

- 硬撐:現金流暫時穩定,但心理、健康、職涯未來、家庭關係在悄悄流血。

- 轉職:換來新的可能性,但要付出時間、薪資倒退、回到新人位置的壓力。

- 創業/自營:有人成功後高度自由,但更多人是拿存款、健康與職涯回頭路在賭。

- 存股:看起來最穩健,但需要長期節制、承受波動,並接受「慢」這個代價。

所以,關鍵問題從來不是:

「哪一條路最好?」

而是:

「你現在正在走的這條路,有沒有勇氣承認它的代價是什麼?而你願不願意為這個代價負責?」

八、留給中年自己的三個問題

最後,留三個問題給正在看這篇文章的你:

- 如果明天公司叫你走人,你的現金和資產,可以撐多久?

- 如果你現在決定轉職或創業,你願意承受的是:收入往下掉,還是再硬撐幾年?

- 五年後回頭看今天,你比較可能後悔的是: 「當時明明該動卻沒動」,還是「當時太衝動,沒算清楚就跳了」?

你不需要現在就有完美答案,

但是,你需要開始算、開始想,而不是只靠感覺。

如果你覺得這篇對你有幫助,也歡迎收藏、分享,

或者在留言裡寫下:

現在的你,正在四條路裡的哪一條上走? 你最在意、最害怕的代價,又是什麼?