有沒有這種瞬間——

你本來以為,只要部門老闆還在、只要上面的大頭還算欣賞你,最壞的情況頂多是「調整一下工作內容」,不至於被當成第一波要處理的對象。

先算算,你手上到底還有多少保命籌碼?

直到有一天,你聽到一句話:

「公司營運壓力很大,我也被盯得很緊,你自己要有心理準備。」

那一刻,你突然意識到一件很殘酷的事:

原來,就算高層願意幫你,他也不一定保得住自己。

甚至更糟的是——為了保住他自己,你很可能就是必須被交出去的那一個犧牲打。

當「沒有人能保你」成為事實,中年員工該怎麼想?

是該更賣命?更忠誠?還是乾脆躺平?

這不是一篇要你「加油」的文章。

這是一次給中年人的**「底氣盤點」——我們得冷靜地算一算,當靠山倒了,你手上還有多少保命籌碼。**

一、沒有人有義務「保」你——這不是人情冷暖,是數學題

多數上班族心中都有一個安靜的假設:

「只要我表現不要太差、不要惹事,上面的人多少會照顧一下我。」

年輕時,我們相信「努力」可以換來保護;

中年之後,你得看懂企業運作的邏輯其實更接近——

「誰比較容易被割、割掉誰對財報最有幫助。」

沒人有義務保你

有幾個現實,終究得吞下去:

1. 高層的理性選擇:棄車保帥

當船要沉的時候,船長為了讓船再浮久一點,會毫不犹豫地丟掉貨物。

這不是惡意,這是他的職責。

你的主管可能真心覺得你不錯,但在 Excel 的人事成本欄位裡,你就是一行數字。

如果把你這行刪掉,能換來:

- 他下一季的預算達標,或

- 他自己的位子多穩三個月

那麼,這在公司眼中,就是一個絕對「理性」的商業決策。

2. 「保人」要付出的代價太高

高層把你留下來,代表他願意花自己的額度替你背書。

在公司壓力越來越大的情況下,每個人都在精算:

「為了保你,我要得罪幾個人?我要多扛幾分責任?這個風險值得嗎?」

多數時候,答案是不值得。

3. 企業的優先順序:現金流 > 生存 > 股東 > 你

現實世界的優先順序,通常長這樣:

- 現金流不要斷

- 公司不要倒

- 股東與大客戶不要翻臉

- 然後,才輪到個別員工的處境

這聽起來很冷,但理解這件事有一個好處:

你開始明白——把「安全感」押在任何一個人身上,本質上就是一種槓桿開太大的高風險投資。

二、當安全感崩塌,中年人的真實反應

當你發現「連高層也保不了你」,第一時間的情緒往往不光彩,但很真實:

- 憤怒:

覺得被背叛——

「以前叫大家衝業績是家人,現在說裁就裁?」 - 羞愧:

這是很多中年人的深層恐懼。

一想到失業,浮現的不是「沒飯吃」,而是:

「怎麼跟老婆開口?」

「親戚問起來怎麼辦?」

「那台剛換的車是不是要賣掉?」 - 麻木:

假裝沒看到,只告訴自己:

「先撐到領完年終再說。」

這些反應都很人性。

但在「生存」面前,情緒是最沒用的資產。

真正的關鍵在於:情緒發洩完之後,你不再只是「被嚇到的員工」,

而是開始拿起筆,算清楚自己還能不能留在牌桌上。

從這一刻開始,才是你真的在盤點「保命籌碼」的起點。

三、從「誰來保我?」換成「我有哪些籌碼?」

當你接受「沒人保你」這個前提,你的策略就該從**「尋求庇護」轉向「盤點籌碼」**。

我們要保的,不是「職位」,而是「存活」。

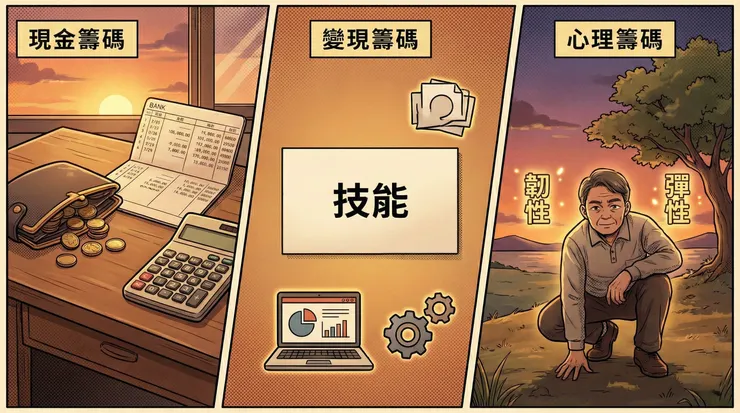

這份清單其實很簡單,只有三種籌碼:

- 現金籌碼:你的現金能燒多久?

- 變現籌碼:沒了頭銜,你還值多少?

- 心理籌碼:你能蹲多低?

下面一個一個拆。

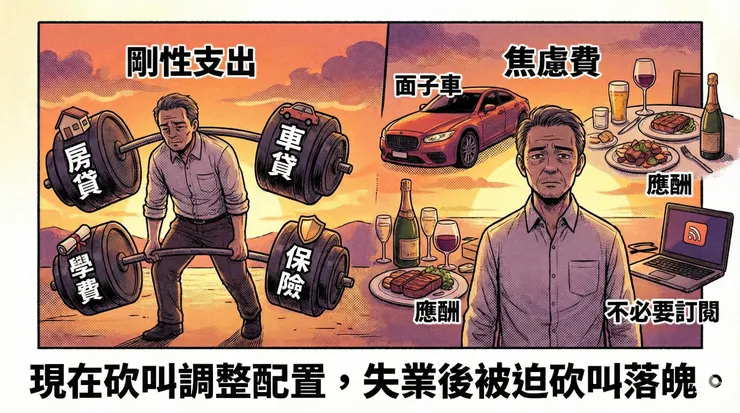

1. 現金籌碼:先砍掉你的「焦慮費」

很多中年人最大的恐懼,來自於——不知道自己能撐多久。

這裡先不談投資報酬,只談最粗暴的兩件事:止血+時間。

- 誠實面對「剛性支出」

房貸、車貸、小孩私校學費、保險費……

這些在你領薪水時覺得還好的支出,在失業那天會變成壓垮你的巨石。 - 計算你的「焦慮費」

所謂「焦慮費」,是那些為了面子或不安而花的錢: - 為了證明自己還行,咬牙撐的進口車

- 明明不想去,卻為了不被說奇怪而硬撐的高價聚餐

這些錢不是完全不能花,而是要問自己:

「如果明年真的失業,回頭看今天這筆錢,我會覺得值得嗎?」

很多時候,答案是否定的。

現在砍,叫「調整配置」;失業後被迫砍,叫「落魄」。

你省下的每一塊錢,買的都不是商品,而是:

之後「還有選擇」的時間。

現在砍叫調整配置,失業後被迫砍叫落魄。

2. 變現籌碼:你願意「折價」出售嗎?

如果連高層也保不了自己,那你可以合理推論——

沒有人會真正幫你規劃未來。

你必須做一個殘酷的「脫殼測試」:

- 拿掉公司名片,你還值多少?

把「某某大廠資深經理」、「某某科技資深工程師」這些頭銜全部拿掉,只留下你真正會做的事: - 搞定客戶

- 把複雜規格寫清楚

- 帶新人、寫流程、做簡報

- 然後問一個現實的問題:

「只憑這些技能,市場願意付我多少錢?」 - 你具備「向下相容」的彈性嗎?

這一題很痛,但也最實際。市場定價從來不看你的自尊。

如果明天失業,你願不願意接受: - 薪水打七折

- 職稱變難聽

- 但現金流不停?

中年人的職涯韌性,往往不取決於你能爬多高,

而是取決於:你願不願意為了生存「蹲多低」。

3. 心理籌碼:允許害怕,但不允許「整個人關機」

面對失業風險,說不怕是騙人的。

但如果你只允許自己「害怕」,而不允許自己「準備」,那才是真正的危險。

可以從幾個地方開始調整:

- 減少「早知道」的內耗

「早知道十年前就跳槽…」

「早知道當初就不要進這家公司…」

這些念頭對現金流毫無幫助,只會消耗你現在有限的專注力。 - 承認這是結構性問題,不是你一個人的失敗

產業轉型、AI 替代、併購整併、高層鬥爭……

這些都不是你能左右的。

你能控制的只有一件事:

「在這個局勢下,你的個人資產負債表,算不算健康?」 - 不要讓自己整個人「關機」

就算再累,也可以替自己設幾條最低標準: - 每週至少看一次自己的收支與現金流

- 每個月至少更新一次履歷或技能清單

- 每一季,認真寫下一份「如果被資遣,接下來三個月的行動計畫」

情緒可以低落,行動不能完全歸零。

這不是正能量,而是最基本的保命本能。

簡單的「最低行動清單」

結語:成年人的安全感,終究只能是自己給的

當你發現連高層也保不了自己時,心裡一定會涼一大半。

這種挫折感,很難用幾句「下一站會更好」的雞湯帶過。

但如果換一個角度看,這也許是職涯中一個痛苦但必要的「清醒時刻」:

- 你被迫看懂,公司不是家,高層不是父母。

- 你被迫承認,再怎麼賣命,也未必換得到「被保護」。

- 你被迫問自己一個以前不想面對的問題:

「如果沒有人罩我,我憑什麼還能站著?」

真正務實的做法,不是從此憤世嫉俗,而是:

- 用冷靜的眼光,把自己的財務死角清掃一遍;

- 用謙卑的態度,評估自己在市場上的真實殘值;

- 用有限的時間,慢慢累積自己的保命籌碼。

我們都不希望那一天到來。

但如果它真的發生了,希望你手中握著的,是存摺、技能與彈性,而不是對前主管的怨恨。

公司可以決定你哪一天離開,

但只有你自己能決定——那一天來臨時,你會摔得多重。