「純網銀信貸超低利率!」「線上 5 分鐘申請完成!」——你是不是也被這些廣告吸引過?

LINE Bank、將來銀行、樂天銀行等純網銀近年來主打超低利率、快速核貸,吸引大批年輕族群申請。但在 PTT 和 Dcard 上,越來越多網友分享自己的血淚經驗:

💔 「廣告說 1.68%,實際核下來 6.88%...」

💔 「送件後被秒退,聯徵還被查一次」

💔 「純網銀審核超嚴,條件不夠好根本過不了」

純網銀的信用貸款真的有比較好嗎?還是只是行銷話術?這篇文章會幫你完整拆解。

📌 陷阱一:廣告利率 vs 實際核貸利率,落差可達 5%

純網銀最吸引人的賣點就是「超低利率」,但你看到的數字,往往只是「最優質客戶」才能拿到的利率。一般人申請下來,實際利率可能高出一大截。

💰 三大純網銀信用貸款利率實況

👉 真相:純網銀的「最低利率」通常需要以下條件:

- ✅ 年收入 80 萬以上

- ✅ 信用評分 700 分以上

- ✅ 任職於特定優質企業

- ✅ 無任何負債或負債比極低

- ✅ 申請高額度(通常 200 萬以上)

如果你不符合這些條件,實際拿到的貸款利率可能跟傳統銀行差不多,甚至更高。

⚡ 陷阱二:審核超嚴格,「好過嗎」?答案是:不一定

純網銀雖然標榜「線上快速申請」,但審核標準並沒有比較寬鬆。相反地,因為是用 AI 系統自動審核,反而對某些條件的容忍度比傳統銀行更低。

🔍 純網銀 vs 傳統銀行:貸款條件與審核時間對比

⚠️ 特別注意:純網銀的 AI 審核系統沒有人情味,一旦你的條件碰到紅線(例如聯徵超過 3 次、信用評分低於 600),系統會直接退件,完全沒有解釋或補救的空間。

更糟的是,被退件後你的聯徵紀錄還是會被查一次,等於白白浪費一次聯徵額度!

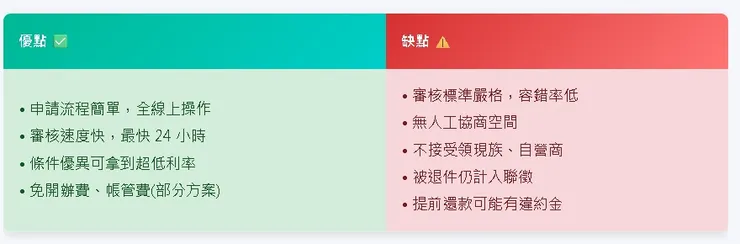

🎯 陷阱三:隱藏成本與限制,魔鬼藏在細節裡

純網銀的信用貸款看似方便,但實際使用時有不少限制和隱藏成本:

📋 純網銀信貸的優缺點完整評價

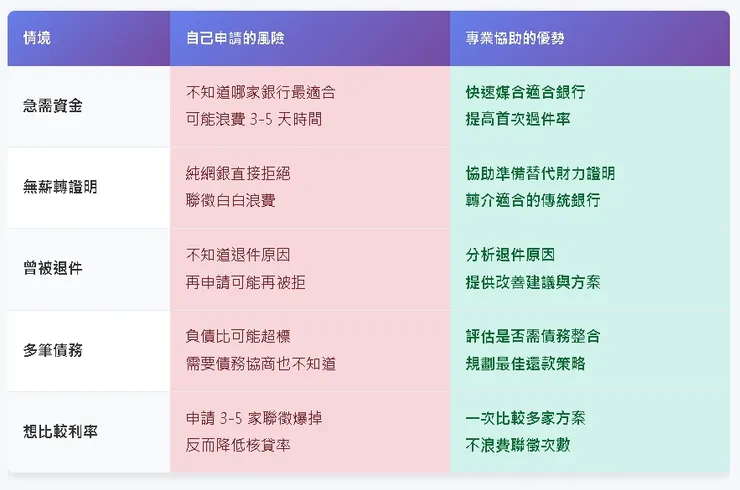

💡 實際案例:為什麼需要專業評估?

很多人以為「自己申請」可以省錢,但實際上可能面臨以下問題:

🎯 你是否也遇到這些困擾?

✓ 不確定純網銀還是傳統銀行比較適合?

✓ 想快速取得資金但怕被退件浪費聯徵?

✓ 曾經申請被拒,不知道怎麼改善?

✓ 想要專業評估自己能貸多少、利率多少?

⏱️ 線上評估只需 10 分鐘 | 不過件不收費 | 專業顧問一對一服務

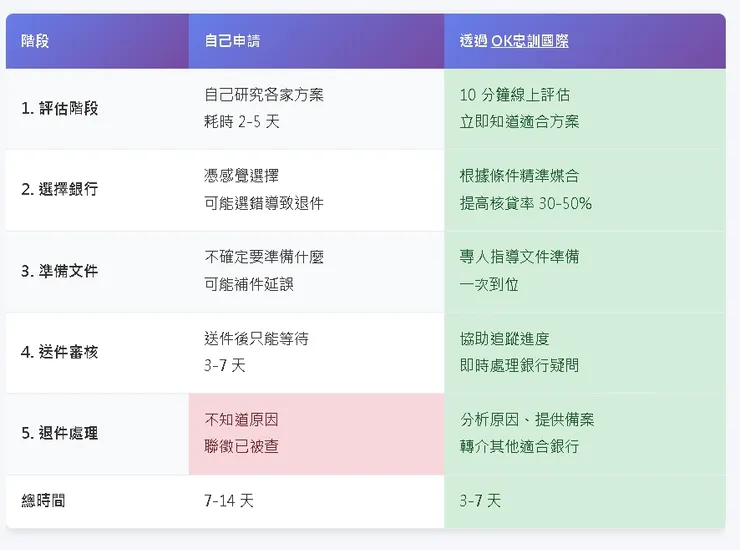

💼 OK忠訓國際 vs 自己申請:完整流程對比

很多人會問:「找代辦公司真的有用嗎?」以下是實際的貸款流程對比:

💡 OK忠訓國際 適合以下族群:

- ✅ 時間緊迫:需要快速取得資金,不想浪費時間試錯

- ✅ 條件複雜:領現族、自營商、信用瑕疵、負債比偏高

- ✅ 曾被退件:不知道原因,想要專業分析與改善建議

- ✅ 想比較方案:不想浪費聯徵次數,希望一次比較多家

- ✅ 需要債務整合:多筆信貸、卡債,想統一管理降低月付金

📌 重要提醒:OK忠訓國際為政府合法立案,採「不過件不收費」模式,免費諮詢不會有任何損失。

🏠 信用貸款 vs 房屋貸款:哪個更適合你?

如果你名下有房產,可以考慮房屋貸款(房貸增貸、轉貸),利率通常比信用貸款低很多:

📝 網友心得總整理:申請貸款前必知的 5 件事

綜合 PTT 和 Dcard 網友的真實心得與評價,申請貸款前你必須知道:

- 不要被廣告利率騙了:一定要問「總費用年百分率(APR)」和「實際常見利率區間」

- 保護你的聯徵次數:近 3 個月內超過 3 次查詢,銀行會認為你很缺錢而提高風險評級

- 純網銀不是萬能:條件普通或偏弱的人,傳統銀行可能更適合

- 被退件不要慌:找出原因比亂槍打鳥重要,否則只會越來越難過件

- 免費諮詢不吃虧:專業評估可以幫你省下大量時間和試錯成本

🚀 結論:聰明貸款,從「選對方法」開始

純網銀的信用貸款確實有它的優勢,但絕對不是適合所有人。如果你的條件不是最頂尖,或是曾經被退件,盲目申請只會讓情況更糟。

最聰明的做法是:

- ✅ 先了解自己的條件(信用評分、負債比、收入狀況)

- ✅ 評估純網銀還是傳統銀行更適合

- ✅ 如果不確定,尋求專業協助可以大幅提高成功率

💬 擔心自己的條件不夠好嗎?

與其浪費時間自己摸索、浪費聯徵次數,

不如花 10 分鐘免費評估,讓專業顧問幫你分析最適合的方案。

✨ 政府合法立案 | 不過件不收費 | 一對一專業評估

⏰ 最快 3 天核貸 | 精準媒合不浪費聯徵