資產傳承並非只是單純的父母剩餘財富分配,它涉及到資產的類型與所在地區、法律上的規定、稅負的繳納、被繼承人的想法、繼承人的現況,甚至是企業的延續,它是以人性為出發的「資產」、「法律」、「家庭」、「企業」多維度思考題。

一、資產轉化為身故保險金,預留稅源,守住家產。

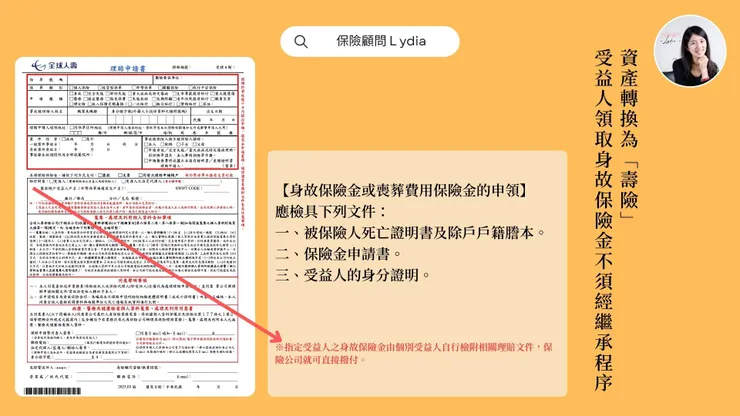

在台灣,繼承遺產必須遵循「先繳稅、後繼承」的原則。許多家庭的資產配置集中在房地產或公司股權,當長輩離世時,子女雖然繼承了價值連城的財產,手邊卻可能拿不出幾百萬、甚至上千萬的現金來繳納遺產稅。若無法及時繳稅,欠稅繼承人的銀行存款、薪資、股票、房地..等等後續將會遭強制執行,無足夠現金繳稅雖然可向國稅局申請分期繳納、遺產稅實物抵繳(以被繼承人遺產抵繳遺產稅,需接受不動產價值被低估、股權外流,,.等影響。)或被繼承人存款繳納,但這些還得經一定比例的繼承人同意才行,而保險金的給付具有「高流動性」,能在繼承人離世後第一時間提供現金給指定的受益人(註一),成為最理想的稅源預留工具。註一

為何讓繼承人成為保單受益人不需經遺產繼承程序就可在15天內取得身故保險金?

遺產及贈與稅法 第16條第9款-約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金,不計入遺產總額。

保險法 第112條-保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。

保險法 第34條-保險人應於要保人或被保險人交齊證明文件後,於約定期限內給付賠償金額。無約定期限者,應於接到通知後十五日內給付之。

二、指定受益,被繼承人百分百握有分配的掌控權。

要保人可指定受益人順位及分配比例(保險契約成立後仍可隨時提出契約變更,調整受益人順位以及分配比例,保險公司不會額外收取費用。),實現財富按意願分配,不受民法應繼分與特留分限制。保險金能跳過冗長的遺產申報、納稅、分割、登記...等程序,由個別受益人自行檢附相關理賠文件,保險公司就可直接撥付,不僅具有隱密性,更能確保這筆資金在法律保障下,能依據被保險人的意願精準傳承,避免家族成員因分配不均而產生嫌隙。

三、分期給付,防止繼承人濫用虧空資產。

繼承人的年齡、性格與理財能力影響資產被承接後的未來,雖說兒孫自有兒孫福,但如果可以輕鬆避免揮霍殆盡的窘況,那是不是更好?有此需求的人可以選擇具有身故保險金「分期給付」功能(類似保險金信託的概念)的壽險,要保人可以設定受益人的保險金採定期或定額領取。這種機制能發揮「細水長流」的作用,確保繼承人的生活品質,達到資產保全。

四、保險槓桿效果,不只放大資產,亦可兼顧退休需求。

常見用來財富傳承規劃的保單類型有利變型、分紅型以及投資型壽險,不管哪一類型的壽險,目的皆在於透過高保額(壽險槓桿)放大資產,另一方面保單所累積的現金價值或帳戶價值,也可以成為要保人的退休金來源兼顧退休需求。

以壽險作為財富傳承規劃需留意部分

雖然保險是傳承利器,但在實務規劃上必須留意「實質課稅原則」,建議投保時應把握以下原則:

- 及早規劃:避免在「重病」或「高齡」時才躉繳巨額保費,否則容易被國稅局認定為刻意規避遺產稅而課稅。

- 受益人設定:務必填寫具體姓名,而非僅寫「法定繼承人」,以確保法律優勢。

- 保單架構正確:要保人、被保險人與受益人的關係需妥善設計,以符合《最低稅負制》的免稅額度規定。

保險資產傳承的主要 4大核心優勢,對你而言最重要的是哪一項呢?財富傳承需要談的絕對不只是省下了多少稅、誰分配了多少...,更重要的是以愛為出發的家族財務優化,不僅照顧好自己,同時也將祝福延續給子女。