這裡是小新讀book,小弟會不定期分享會計知識、閱讀心得與投資理財相關文章,希望文章內容能夠作為一個「起點」,帶領有緣的朋友們進一步思考與閱讀,讓自己的思維更加地豐富唷!歡迎大家按下「追蹤」按鈕,就不會錯過最新的文章囉。另外喜歡觀看影片的朋友,歡迎訂閱Youtube頻道小新讀book,希望我們在學習的路上可以共同成長。

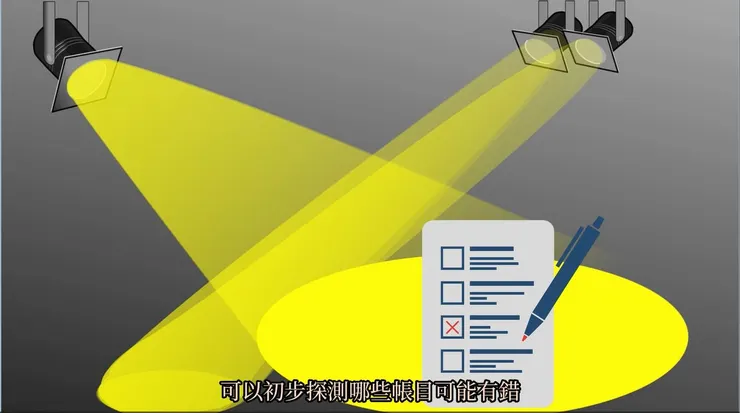

本文要來談談試算。正式介紹前,請大家先想像一個情境。假設你是一位商人,你的生意非常好,每天有許多交易需要處理,帳目也變得越來越複雜。當一年即將結束時,你需要製作報表來評估你的生意狀況,但你不能確定之前所有的交易記錄和帳務處理是否正確,這時候你就需要「試算」這個方法了,它就像是一個探測器,可以初步探測哪些帳目可能有錯,讓我們在製作報表前修正可能的錯誤。

試算的內容原理

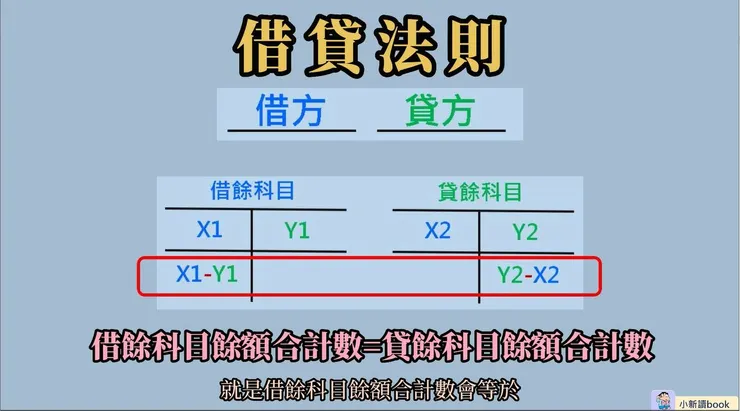

在這裡,我們運用了「借貸法則」的原理來執行試算的動作。借貸法則是「有借必有貸,借貸必相等」。因此,我們可以得知,先前作帳的所有帳戶的借方總額會等於貸方總額。循著這個原則,讓我們進一步思考:

- 借記的科目裡,其實有兩種可能:一種是正常餘額本來就是在借方的科目,例如現金;另一種是正常餘額為貸方的科目,例如應付帳款。舉例來說,像我們歸還欠別人的帳款時,分錄就是借:應付帳款,此時應付帳款就會出現在借方的科目中。

- 同樣的,貸記的科目也有兩種可能:一種是正常餘額本來就是貸方的科目,例如薪資收入;另一種是正常餘額為借方的科目,例如現金。用我們剛剛所舉歸還別人欠款的例子,分錄就會是貸:現金,此時原本正常餘額是借方的現金,就會出現在貸方科目了。

- 我們做簡單的移項後,可以得出一個結論,就是借餘科目餘額合計數會等於貸餘科目餘額合計數。

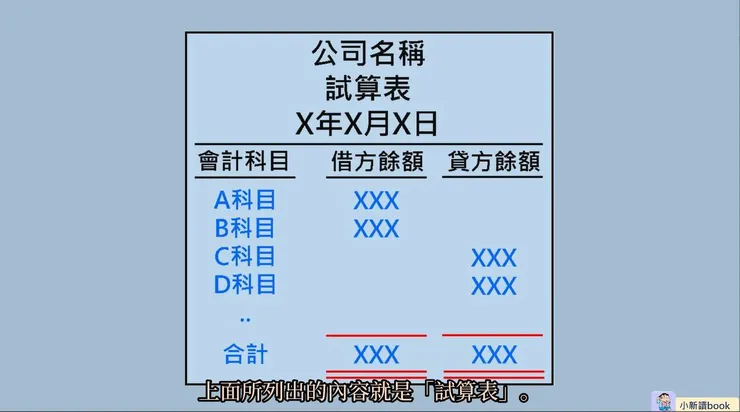

試算表的樣貌

有了這個結論後,我們就可以列出各個會計科目及其餘額,並按照借貸方分別列示金額,接著我們可以試著計算借方與貸方餘額的總數,並檢查它們是否相等。上面所列出的內容就是「試算表」。

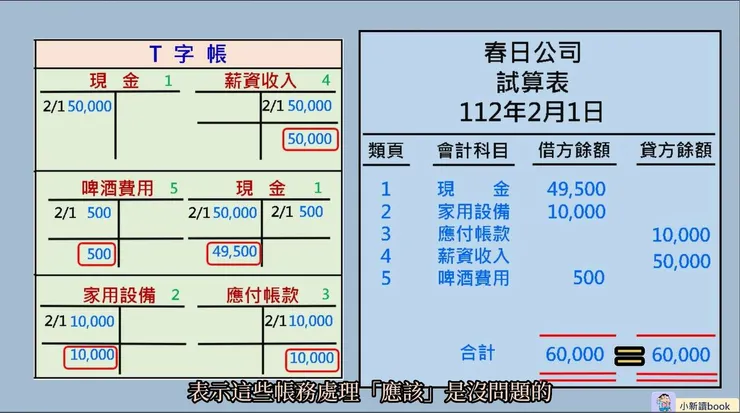

我們以先前影片中提到的春日公司為例,來說明試算表的內容。以下是春日公司發生的三筆交易經過帳後的分類帳資訊。

首先,我們計算各個分類帳的餘額,接著填入表頭相關資訊,包括公司名稱:春日公司、報表名稱:試算表、及日期欄位。需要注意的是,試算表所列示的是各個會計科目的借貸方「餘額」,所以是一個「存量」的概念,描述的是「特定時點」的金額狀態,因此,在填寫日期欄時,需要填入特定日期,而非一段期間。

此外,分類帳會按照資產負債表與損益表的順序排序相關帳戶,因此在試算表中,我們也會依據這樣的帳戶順序排列,並依序填入各會計科目帳戶的名稱與對應的借貸方餘額。

最後,我們需要分別計算借方餘額合計數與貸方餘額合計數,若兩者相同,你應該就能稍微放心了,表示這些帳務處理「應該」是沒問題的。

試算的功用:發現影響平衡的錯誤

要驗證帳務處理是否正確的一種方法是從頭檢查交易分錄、登帳與過帳的內容,但這種方法很花時間。相較之下,我們通常會採取一種簡便的做法,就是將所有科目及其餘額列出來,並檢視借貸餘額是否相等。如果借貸餘額相等,也就是達成平衡,那麼我們可以得到一個初步結論:帳務處理應該是沒有明顯錯誤。請注意,這裡說的是「應該」而非一定,因為在少數情況下,試算表雖然平衡,但仍可能存在某些錯誤,這個問題稍後會提到。

既然「試算」是依據借貸法則所發展出的驗證程序,那麼它能發現的勢必是影響平衡的錯誤。哪些原因可能會導致借貸不平衡呢?

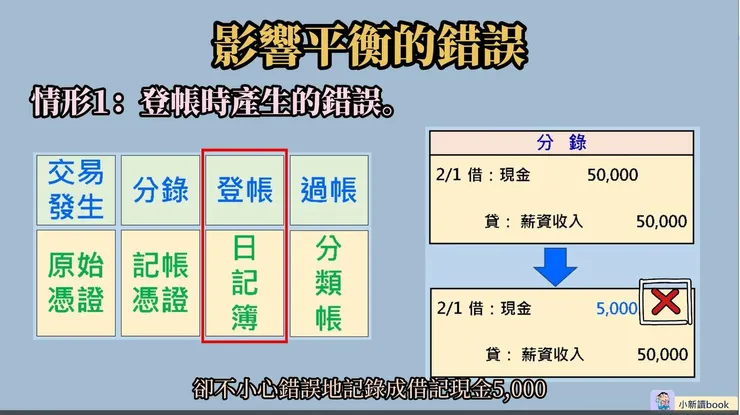

- 第一種情形是登帳時產生的錯誤。這表示在日記簿中記載分錄時,登錯金額。例如,應該是借記現金50,000元;貸記薪資收入50,000元,卻不小心錯誤地記錄成借記現金5,000元;貸記薪資收入50,000元。

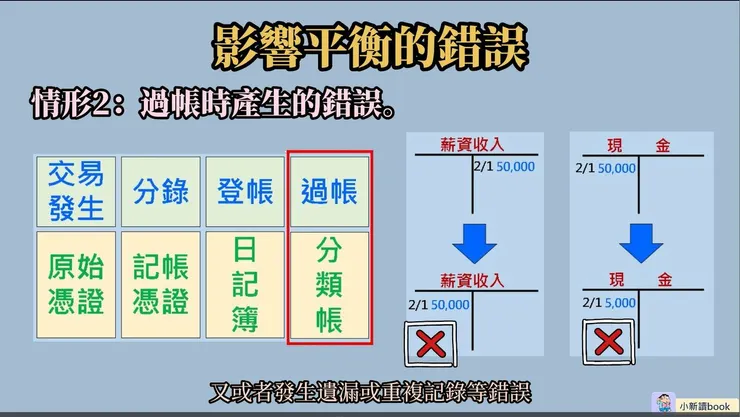

- 第二種情形是過帳時產生的錯誤。例如在過帳時應該將某筆交易過到薪資收入科目的貸方,但不小心過到了借方;或者應該將交易過到現金科目借方50,000元,卻不小心記成5,000元,又或者發生遺漏或重複記錄等錯誤。

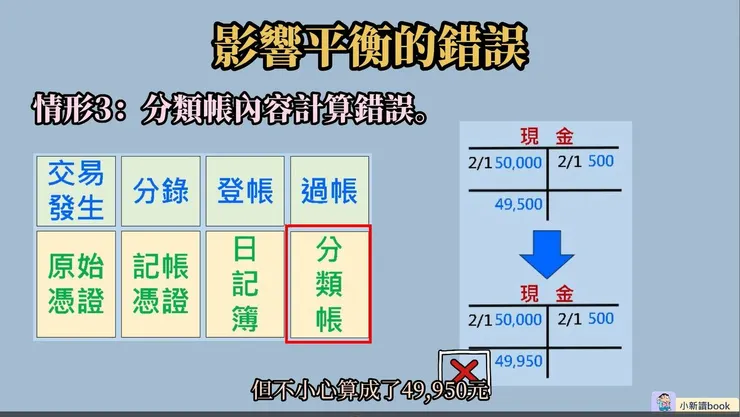

- 第三種情形是分類帳內容計算錯誤。也就是在計算分類帳餘額時不小心算錯了。例如在計算下面這個現金分類帳時,正確餘額應該是49,500元,但不小心算成了49,950元。

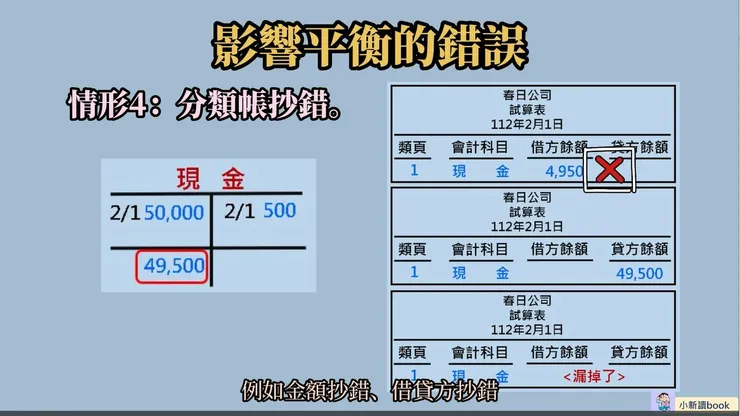

- 第四種情形是分類帳抄錯。例如金額抄錯、借貸方抄錯,或是漏抄了某科目的餘額。

- 第五種情形則是試算表中借貸方金額加總錯誤。

在日常的會計帳務處理中,由於人類的思考和計算並不像機器一樣精準無誤,較容易犯錯。這些錯誤可能出現在登帳、過帳、試算等程序中,並且會導致借貸不平衡。因此,試算可以協助我們及時發現影響平衡的錯誤,從而確保會計記錄的準確性和可信度。

借貸不平衡時的揪錯方法

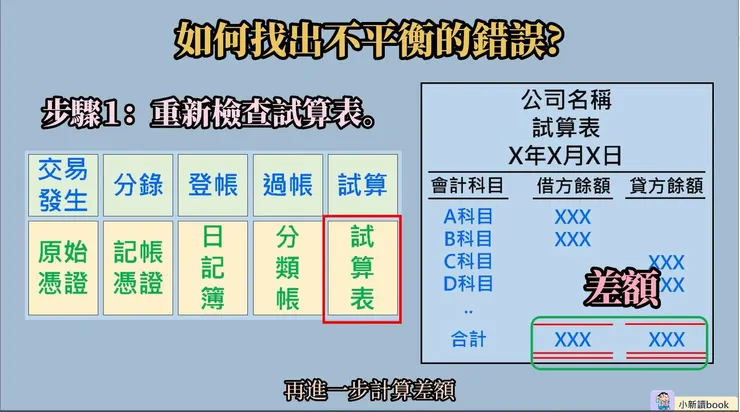

如果很不幸地,最後試算的結果不平衡,那該如何揪出錯誤呢?既然帳務處理的正常流程是:登帳、過帳、計算分類帳餘額以及最終的試算。如果試算結果出現不平衡,可以考慮按照這個流程反向檢查回去,以幫助找出錯誤。

- 第一步是重新檢查試算表。再次計算試算表借貸方金額是否正確,如果仍然不平衡的情況,再進一步計算差額,這個差額可以提供尋找錯誤的線索。

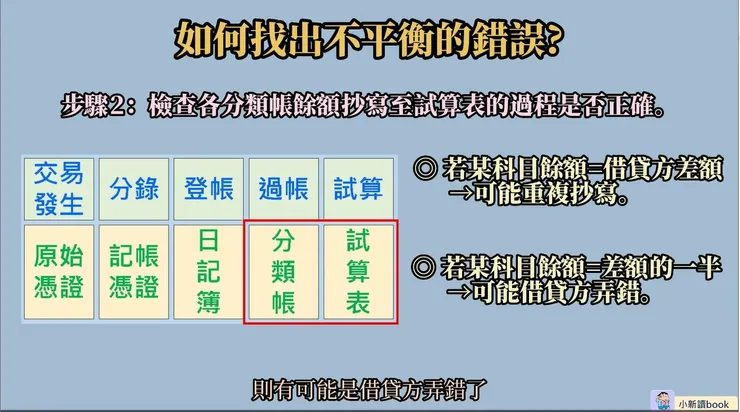

- 第二步是檢查各分類帳餘額抄寫至試算表的過程是否正確。如果某科目餘額剛好與借貸方差額相同,有可能是重複抄寫了。如果某科目餘額剛好是差額的一半,則有可能是借貸方弄錯了。

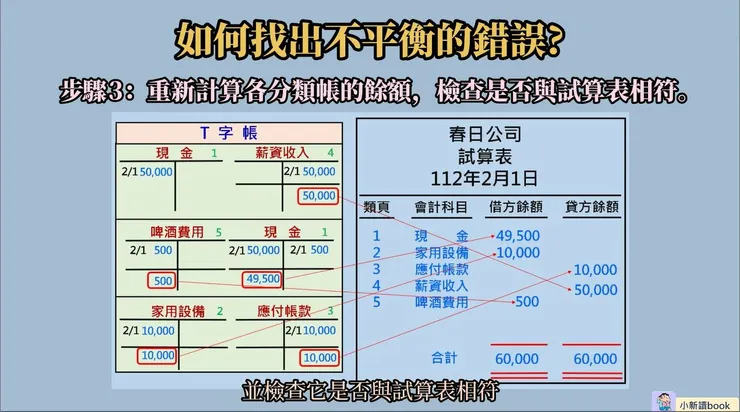

- 第三步是重新計算各分類帳的餘額,並檢查它是否與試算表相符。

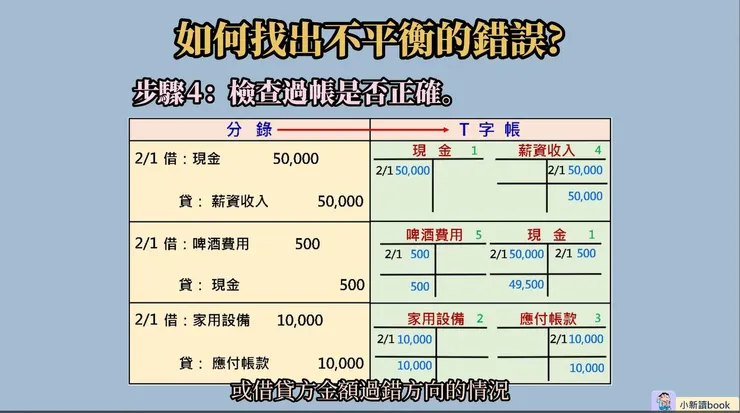

- 第四步是檢查過帳是否正確。這與第二步的檢查方式類似,需要比對差額,檢查是否有重複過帳或借貸方金額過錯方向的情況。

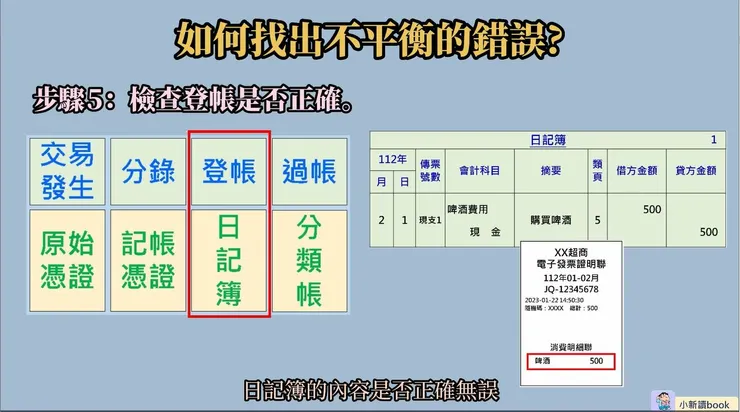

- 第五步是檢查登帳是否正確。這包括檢查日記簿中每個分錄的借貸金額是否相同,以及核對會計憑證登載至日記簿的內容是否正確無誤。

借貸不平衡時常見的錯誤型態

在以上的過程中,我們利用試算表借貸方的「差額」搭配可能的錯誤態樣和歷史經驗,可以歸納出下列幾種常見的錯誤型態:

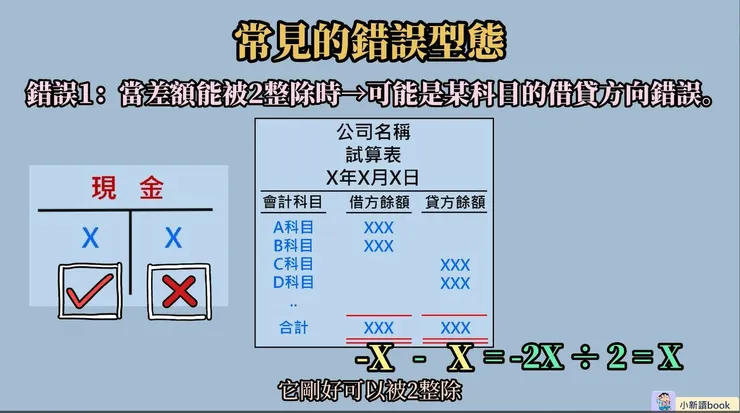

- 第一種錯誤型態是當差額能被2整除時,有可能是某科目的借貸方向錯誤。例如,現金分類帳中應該是借記X元,但卻眼殘貸記為X元。這將對試算表產生什麼影響呢?首先,借方金額會少記X元,而貸方金額會多記X元。將兩者相減後得到-2X元,它剛好可以被2整除。在登帳到試算的過程中,可以通過檢查X元的數字以確認是否存在借貸方向的錯誤,並進行修正。

- 第二種錯誤型態是某一方遺漏或重複的情形。在登帳到試算的過程中,可能會出現遺漏或重複的情況,如漏登帳、漏過帳、漏抄寫,或是重複登帳、重複過帳、重複抄寫。這種情況下,差額就會恰好是出錯項目的金額,此時可以尋找與差額相同的金額,並進一步檢查是否出現了遺漏或重複的情形。

- 第三種錯誤型態是「換位」的錯誤。所謂的換位就是相鄰的數字填顛倒了,例如將6,300寫成3,600,兩者相減為2,700,恰好可被9整除。

- 第四種錯誤型態是「移位」的錯誤。移位是指數字多一位數或少一位數的情形。例如,6,300寫成630,這樣做會導致差額為5,670,這個數值也剛好可以被9整除。

- 若找不到上述錯誤型態的情形,那麼差額很可能就是單純的計算加總錯誤。

試算的限制

試算可以幫助我們發現借貸不平衡的錯誤。但卻無法發現不影響借貸平衡的錯誤。例如:

- 第一種情形:交易重覆做分錄或是分錄重複過帳。

- 第二種情形:交易漏做分錄或是分錄漏過帳。

- 第三種情形:會計科目記錄錯誤。例如:收回款項的分錄為借記:現金;貸記:應收帳款。貸方卻錯誤記錄為應付帳款。

- 第四種情形:借貸方發生等額的錯誤。例如:收回款項10,000元的分錄,借貸方同時被錯誤記錄為1,000元。

- 第五種情形:借貸一方發生相互抵銷的錯誤。例如:現金帳戶借方多記500元,應收帳款帳戶借方少記500元,兩者恰好相互抵銷。

- 第六種情形:原始憑證錯誤。當前端的憑證金額錯誤時,後端的作業也都將出錯。

試算結論彙總

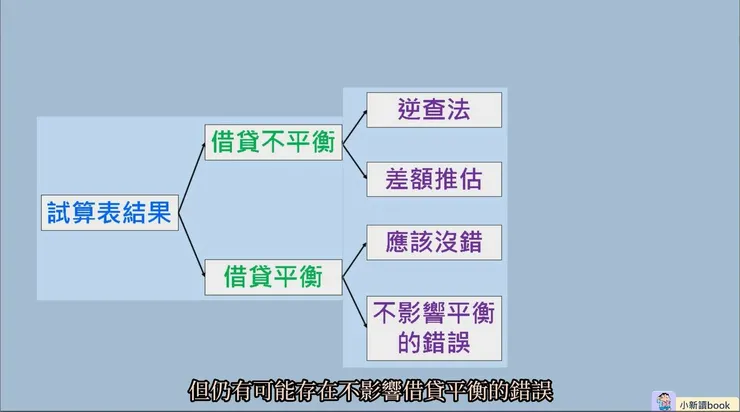

最後我們總結一下,試算表會產生兩種結果:一種是借貸平衡,另一種是借貸不平衡。若是不平衡的情況,表示帳務處理上一定有哪個環節出了錯誤。此時可以採用逆查法找出錯誤,也可以利用借貸方的「差額」推估可能的錯誤金額。若是借貸平衡的情況,表示帳務處理「應該」沒有錯。但仍有可能存在不影響借貸平衡的錯誤。

今天的分享就到這裡了,如果這篇文章對你有一點幫助,請幫我點愛心並歡迎追蹤,這將是我繼續分享的動力,如果覺得內容不錯,也可以分享給身邊的朋友知道,讓我們一起變得更好喔。

參考資料: 《會計學新論》 作者:李宗黎.林蕙真 著