勞保老年給付分成「老年年金給付」、「老年一次金給付」、「一次請領老年給付」3種請領方式,選定後不得變更。

「按月領取」的「老年年金給付」:每個月領到一筆錢,活愈久、領愈多,給付標準分為第1式和第2式兩種計算方式。

「一次領取」的「一次請領老年給付」跟「老年一次金給付」:兩者都是一次性將退休金全部領出,差別則是在給付標準的計算方式不同。請領時,只要在申請書上勾選自己想要「按月領取」還是「一次領取」,勞保局就會依照請領者的需求,擇優計算發給。

若覺得請領條件和計算方式過於複雜、不好理解,建議可以直接到勞動部勞工保險局>業務專區>勞工退休金>個人專戶查詢及金額試算進行試算。

不同投保年資和退休年齡的試算結果

基本原則是投保愈久(投保年資)、愈晚退休(退休年齡)、延後請領(加給比例最高到+20%),可以領到的金額會愈高。實際則請依個人狀況決定停保日期、退休日期和請領日期,理財並無所謂的標準答案或正確答案,符合自己需求的就是好答案。

退休年齡於111年起已提高到63歲,113年時改為年滿64歲、115年以後改為年滿65歲,因此上表都以65歲作為退休年齡的基準。

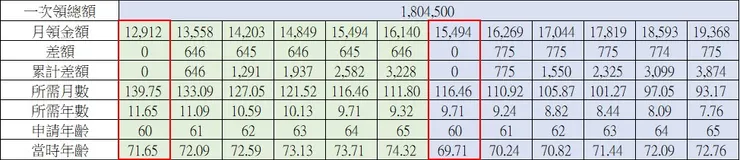

- 若「投保25年」並於「61歲退休」後選擇「老年年金給付」,每個月可以領到的金額為$13,558元。(投保未滿30年,無法申請一次請領老年給付。)

- 若「投保25年」並於「65歲退休」後選擇「老年年金給付」,每個月可以領到的金額為$16,140元。(投保未滿30年,無法申請一次請領老年給付。)

- 若「投保30年」並於「63歲退休」後選擇「老年年金給付」,每個月可以領到的金額為$17,819元。

- 若「投保30年」並選擇「一次請領老年給付」,不管幾歲退休,都固定一次領到$1,804,500元

數據來源請搭配上圖

- 綠底紅框的意思是「投保25年」,於「60歲退休」,領「老年年金給付」,每個月領到的金額是$12,912元,持續領11.65年後,領到的總金額就超過「一次請領老年給付」所領到的$1,804,500元。

- 藍底紅框的意思是「投保30年」,於「60歲退休」,領「老年年金給付」,每個月領到的金額是$15,494元,持續領9.71年後,領到的總金額就超過「一次請領老年給付」所領到的$1,804,500元。

綜上所述,現在必須要做的首要工作,就是持續累積勞保投保年資。預計十年內都還不需要考慮退休時間和請領時間這兩問題。

再次強調,個人狀況不同,不可一概而論,請依自己的試算結果,評估對自己最有利的決策。

PS 以上內容,若與勞動部勞工保險局官網的內容不一致,請以官網內容為準。