摘要重點

1.AI 營收會以 CAGR 50% 成長,2027 伺服器 AI 處理器會佔高十位數營收佔比,更何況還有網通、手機、PC 等相關產品。

2.intel 18A 效能接近 N3E,不過落後台積電數年。公司的產能規劃會以最悲觀的角度看待 intel 外包量。3.除三星外,所有人皆與台積電在 2nm 合作,客戶積極度比同期 3nm 高。

4.先進封裝在明年以前都供不應求,預計先進封裝未來數年至少將以 CAGR 50% 成長。

5.樂觀看待台積電在成熟製程與客人大量合作發展特殊製程,免於成熟製程供過於求的產業風險。

近日股價

台積電近期股價(資料來源:yahoo!股市)

公司:台積電(2330.TW)

主辦單位:台積電

時間:2024/01/18

財務狀況

4Q23 財務狀況

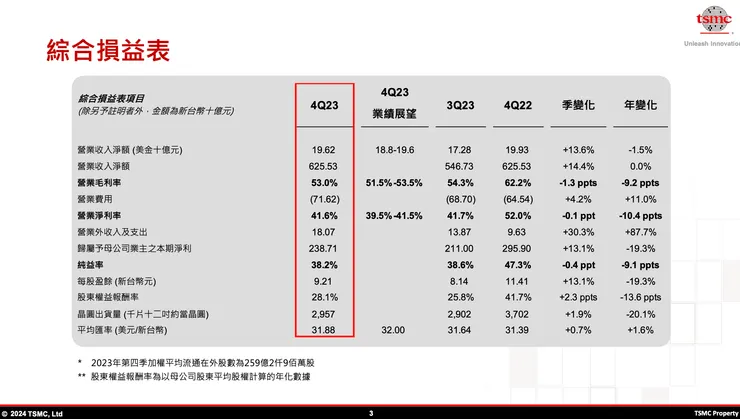

台積電 4Q23 綜合損益表(資料來源:台積電法說會簡報)

營收:192.6 億美金,略高於財測的 188~196 億美金,季增 13.6%(美金),受惠於 3nm 佔比增加。

毛利:53%,財測為 51.5%~53.5%,季減 1.3 個百分點,因 3nm 佔比增加。

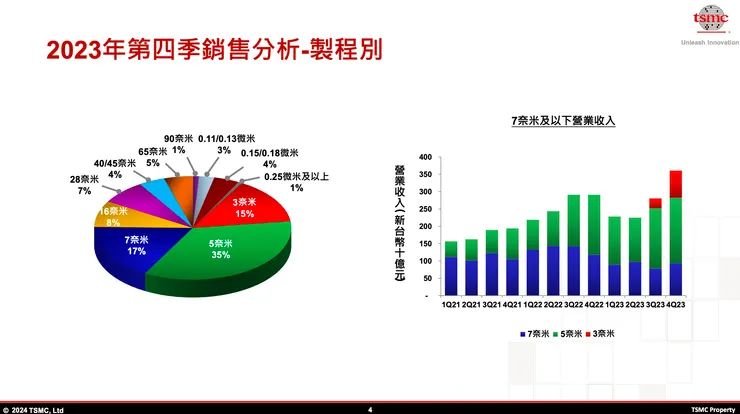

台積電 4Q23 製程別營收佔比(資料來源:台積電法說會簡報)

3 nm 營收佔比達 15%,相較 3Q23 的 6% 提升。

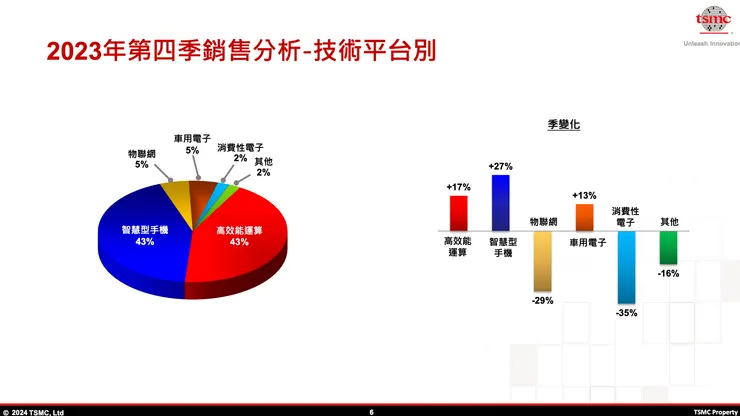

台積電 4Q23 終端應用營收佔比(資料來源:台積電法說會簡報)

HPC、智慧型手機、車用呈現季增。

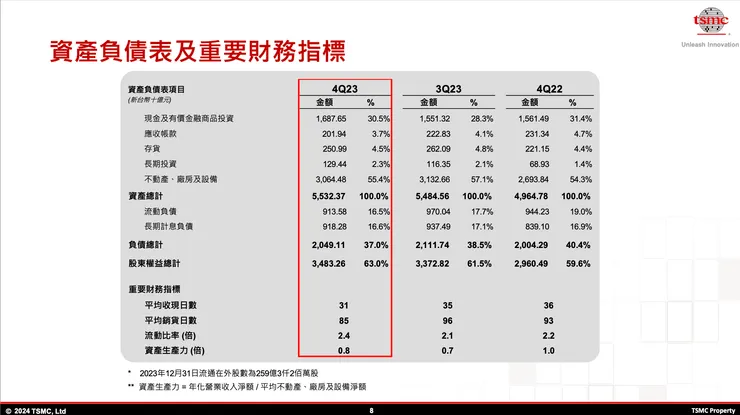

資產負債表與重要財務指標(資料來源:台積電法說會簡報)

負債減少因應付帳款減少。平均銷貨日期減少 11 天,因 3nm 出貨提升。

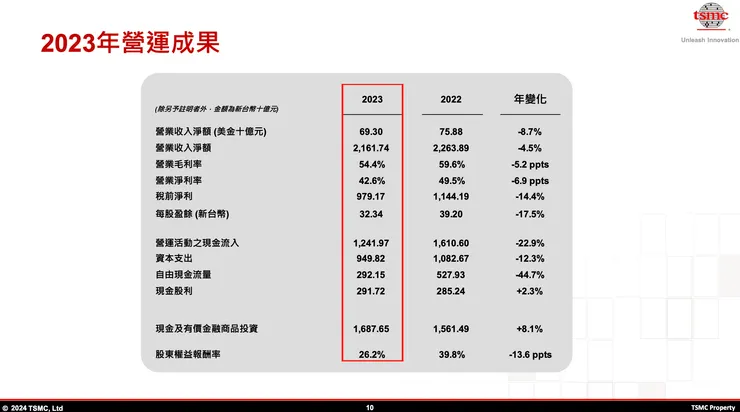

2023 財務狀況

台積電 2023 營運表現(資料來源:台積電法說會簡報)

營收:693 億美金,年減 8.7%。

毛利率:54.4%,年減 5.2 個百分點,受較低稼動率與 3nm 量產影響,不過匯率有利。

營業淨利率:42.6%,年減 6.9 個百分點,即便 2023 營運表現較差,仍持續投入 3nm 與 2nm 研發費用,

公司營運與未來展望

1Q24 業績展望

預估 1Q24 將受手機淡季影響,HPC 需求將部分抵銷淡季。

營收約介於美金 180~188 億,季減 6.2%。

基於平均匯率 31.1 計算,營業毛利率約介於 52%~54%,中位數與 4Q23 持平。營業利益率約介於 40%~42%。

2024 財務預測

稼動率回升,維持 3nm 將影響毛利率約 3~4%,2H24 會有 5nm 設備轉換到 3nm 的影響,短期內將影響毛利率 1%~2%。維持長期毛利率 53+% 的看法。

資本支出約介於 28~32 billion 美元,70~80% 會投資於先進製程,10~20% 會投資於特殊製程,10%會投資於先進封測與其他。

資本支出與成長機會有關,過去幾年大舉增加資本支出,現在到了收穫的時候,預期長期公司營收將以 CAGR 15%~20% 成長。未來預估現金股利將穩定增加。

2024 展望

2023 對半導體產業很辛苦,但看到了 AI 的強力需求,2023 晶圓代工廠(除去記憶體)營收年減 13%,台積電因為技術領先,營收僅衰退 8.7%(美元)。2024 仍有總經與地緣政治不確定性,預期 2024 對台積電會是健康成長的一年,低基期與先進製程需求強勁,2024 全球半導體市場(除去記憶體)將年增 10+%,台積電營收將年增 20~25%(美元)。

N3&N3E

3nm 是最先進的製程,幾乎所有的 HPC 與 AI 業者都與台積電有所合作,2Q23 開始量產。N3E 在 4Q23 開始量產。受惠於 AI 與手機強勁需求,2024 年 3nm 營收將呈現三倍成長,達到 mid-teens 晶圓營收佔比。N3P、N3X 等持續發展中,預期有數年的強勁需求。

AI&N2

台積電在 AI 扮演關鍵角色。

隨複雜度提升,N2 與客戶開始討論的時間更加提早,幾乎所有 AI 廠商都在跟台積電討論,相較 N3 同期有更高的客戶興趣與參與,當推出時會是市面上密度最高效能最好。N2 會導入 Nanosheet 且有晶背供電,更適合 HPC,2025 推出、2026 量產。

成熟製程

成熟製程佔比會越來越小,策略是與策略夥伴合作開發特殊製程,特殊製程獲利率會是公司平均。28nm 會是嵌入式記憶體甜蜜點,且 28nm 長期需求會由多種終端需求帶動,看好在成熟製程產能增加下,台積電的稼動率與獲利仍能維持。

全球佈局

全球佈局是基於客戶需求與一定程度的政府補貼與支持。日本生產 12/16nm 與 22/28nm,2024/2 啟用典禮,4Q24 量產。亞利桑那生產 4nm 於 1H25 量產。德國特殊成熟製程,用於車用/工業用,4Q24 開始動工,德國政府大力支持。海外初期成本會大於台灣,但會淨利縮小差距。

台灣持續加大先進製程投資,3nm 在南科,2nm 在新竹、高雄 2025 開始興建,台中用地作業審核中。

公司治理

CC Wei 將接任董事長並持續擔任總裁

Q&A

1.intel 相關

Q:intel 宣稱 18A 比台積電 2nm 更好,公司看法?

A: 重申之前看法,規格會接近 N3P,如果是 2025 量產的話,已落後台積電數年,不想對客戶評論太多,但保證科技會保持領先且「幾乎所有」人都在與台積電合作。 intel 的主張可能是正確的,但僅限於自家產品,IDM 的製程可以優先優化自家產品,台積電的製程則要符合所有客戶需求。不同產品的製程要求差異很大。

Q:intel 的外包進度?未來 2~3 年會持續增加嗎?台積電的規劃?

A: 台積電有把所有悲觀狀況納入產能規劃的考量。

2.先進製程

Q:在科技上(high NA EUV、GAA、nanosheet…)公司似乎和競爭對手站不同邊,台積電的信心?

A: 台積電在紀錄上總是做出了正確的決定。技術不是重點,重點是能夠服務客戶,台積電一直與客戶合作,提供最佳的科技。成本、效能、能否量產都是考量的重點。幾乎所有人都跟台積電合作 2nm,除了一家。

3.先進封裝

Q:CoWoS、3D IC、SoIC 等先進製程發展計畫?

A: 需求非常強勁,預估在明年以前都無法提供足夠的產能給客戶,台積電已在先進封裝耕耘十年,預計先進封裝未來數年至少將以 CAGR 50% 成長。

4.AI

Q:伺服器 AI 處理器貢獻看法較上次的 low-teens 提高?

A: 需求突然提升,客戶開始要求台積電準備前段和後段製程,現在只是 AI 發展的前期,台積電已經看到很明顯的趨勢,可能比 high-teens 更高。

Q:AI 的 dollar content 相對手機低,可以期待台積電未來的參與會提高嗎?

A: 台積電正努力從 AI 獲取價值,現在看到所有 AI 產品都來自台積電。台積電的 AI 營收會以 CAGR 50% 成長,2027 伺服器 AI 處理器會佔高十位數營收佔比,更何況還有網通等相關產品,所有邊緣運算產品都開始加入 AI,矽含量會持續增加。

5.成熟製程

Q:對於成熟製程長期疑慮的看法?

A: 整體成熟製程可能會供過於求。台積電是與客戶合作擴展成熟製程,認為特殊製程仍能做出差異性與為客戶帶來價值,“We don’t have concerns.”

6.資本支出&海外設廠

Q:資本支出持平會是暫時的嗎?未來隨 2nm 開始興建會增加嗎?

A: 每年的資本支出會差很多,可以看到 capital intensity 正在下降,預估未來數年將持續維持在 mid-thirties。

7.財務狀況

Q:2H24 受產能轉換的毛利率影響是一次性的嗎?

A: 長期來看,3nm 對毛利率影響會逐年降低,產能轉換是一次性影響。產能轉換長期來看是利大於弊。

Q:53% 毛利率目標會更高嗎?

A: 正在努力中,台積電的 UTR 會更高。

Q:各產品線 2024 營收成長性?

A: HPC>>>公司平均>其他三者。

8.海外設廠

Q:海外擴產計畫變化?

A: 沒有明顯變化。日本第二座廠正在與日本政府討論中,還沒對外公布。

Q:AZ 第二座廠的規劃?

A: 第二座廠正在興建中,不過尚未決定是什麼製程,視美國政府的補助、客戶需求與時間點而定,會在 2027/2028 量產。AZ 產能誰都可以下,但主要是美國客戶。

感謝您閱讀完這篇文章,有任何問題或意見都歡迎留言交流。也可以透過按讚、追蹤或方格子的贊助功能給予我支持喔!