癌症為國人十大死因之首,因此保險公司針對癌症設計了很多類型的商品,主要分為一次金型、療程型、扶助型三大理賠方式。

一次金型:主要是看診斷書確診即可理賠,即使不治療可以直接請領一次金。

療程型:適合長期住院、手術、放化療等。

扶助型:適合持續有癌症狀態,單純門診拿藥也可以。

以下是現今常見癌症治療方式與標靶藥物費用:

我該挑選哪種比較好?

其實各有千秋,基本上如果是有住院情況,其實醫療險大部分也有補償,比較擔心的是不用住院癌症治療,像是初期的門診追蹤、檢查費用等,甚至是只有門診拿藥等等,這些就只能以一次金或是扶助型才能理賠,以癌症來說,我們會分成三個階段:

1. 初期確診一次金:先解決第一年比較大的醫療開銷及薪資損失。

2. 實支實付(可參考:醫療險):解決治療中的手術、住院甚至是標靶藥物也可以用「雜費」COVER。

3. 失能(可參考:失能險):當生病到一個程度,無法工作,甚至是請看護的情況,每個月或年,持續給一筆錢。

💡總結:若預算有限,建議可先以一次金型為主(可參考:疾病三階段),有多餘預算可再做加強。

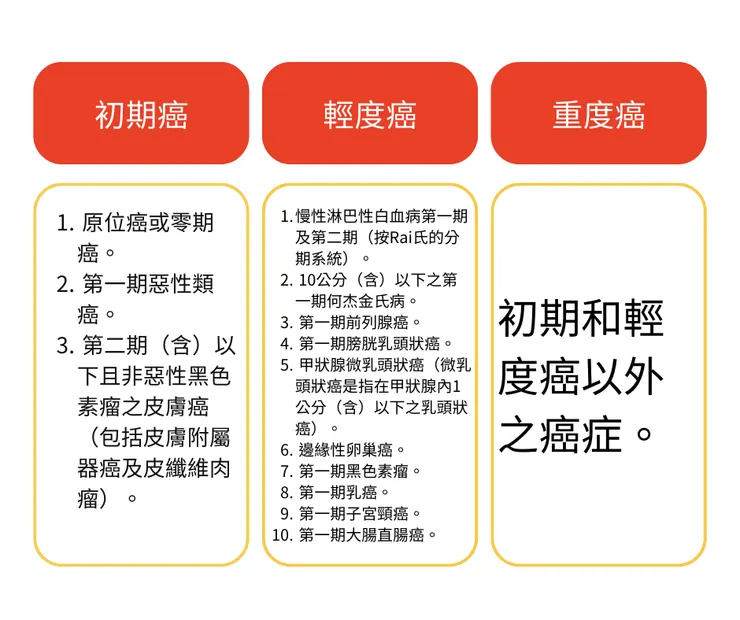

另外癌症一次金型會分等級而給付不同%數,初期癌約5-10%不等,輕度癌約10-30%不等,重度100%給付。

以下是常見癌症險一次金定義之癌症:(詳情以條款為主)

❗️需注意❗️早期癌症險,大多是理賠「身故金」居多,一次金理賠金額通常都不高,原因在幾十年前的癌治癒率不高,因此主要是理賠身故為主,且早期對於癌症治療也沒有現在發達,像是標靶藥物這種新型治療,早期保單沒有這塊的保障,有些甚至是不賠「併發症」的唷。

另外每一家保險公司的強勢商品也不同,業務員需具有多家公司的代理權,才能給出最適合的規劃,趕緊拿出自己的保單看看吧~