/圖片來源:freepik.com/

撰文:高雄律師,王瀚誼律師事務所。如果保單被強制執行而解約,除了面臨保障中斷的問題,對於年長者恐怕也會面臨因為高齡沒有保險公司願意投保或保費極高的困境,此外,還會有可能會導致個人的金融信用紀錄產生負面影響。本文帶您來看,為什麼保單可以被強制執行!

老高因為生意經營不善,拖欠廠商款項1千萬,後來廠商向法院申請強制執行,法院亦核發執行命令要求保險公司終止老高名下的保單,將保單的解約金償付給老高的全體債權人,這一解約便把老高一家四口的保單全都終止了,連同幫子女保的附約醫療險、健康險可能也全都沒了。

【相關規定】

保險契約終止時,保險費已付足二年以上,如有保單價值準備金者,保險人應返還其保單價值準備金。

要保人終止保險契約,而保險費已付足一年以上者,保險人應於接到通知後一個月內償付解約金;其金額不得少於要保人應得保單價值準備金之四分之三。

保險費付足一年以上者,要保人得以保險契約為質,向保險人借款。

要保人破產時,保險契約仍為破產債權人之利益而存在,但破產管理人或保險人得於破產宣告三個月內終止契約。其終止後之保險費已交付者,應返還之。

【案例分析】

一、債務人之保險契約被強制執行,法院可以做什麼?會怎樣?

(一) 法院得扣押保單解約金、保單責任準備金、還本金、保單質借及其他受益金與各保險給付等,債務人也不能變更保險契約之要保人、受益人及保單內容

(二) 法院得核發執行命令,命保險公司終止保單,若保單主約被終止,附約也會跟著失效

(三) 保單終止不是只單純影響當下的保障,更可能對年長者未來的保障造成深遠影響。由於年紀增長,可能伴隨健康風險增加,因此保險公司可能視年長者為高風險客戶,或難以提供同等條件的保障計劃。因此,一旦保單終止,年長者可能面臨無法再獲得適當保障的風險,進而影響其未來的財務安全和生活品質。

二、為什麼法院可以強制終止保單呢?

最高法院108年度台抗大字第897號大法庭裁定,以下述幾個理由認為,保單價值是屬於要保人的一般財產,債權人有權利可以就此部分取償。

(一) 要保人對於保單價值有請求轉化為金錢給付的權利。

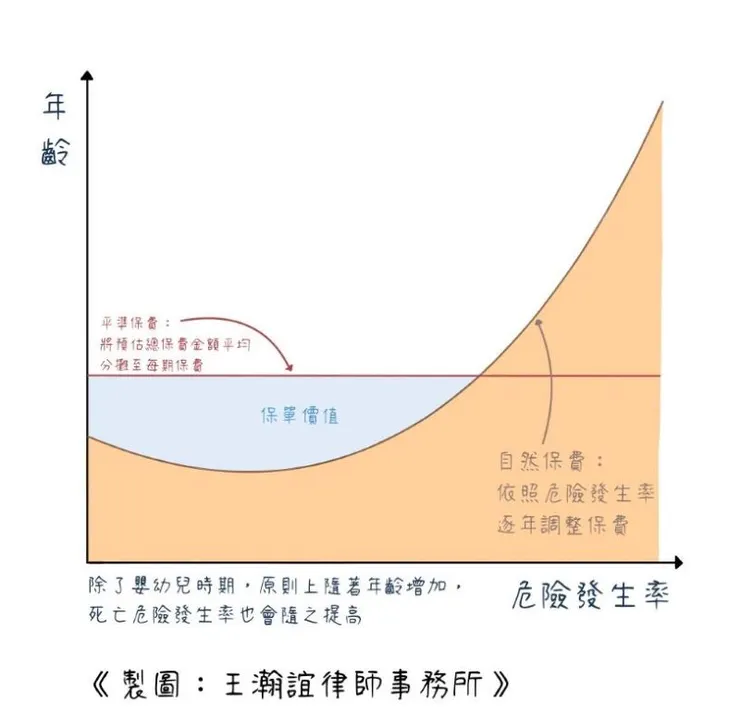

1. 保單價值是什麼?

保險的收費標準是依照危險發生率去計算,通常會被認為年齡越大死亡的風險越高,所收的保費也會越多,但業者不可能每年依個案調整客戶保費,所以我國目前大部分保單的收費方式是採平準保費制,也就是每期保費金額都是固定的,年輕時多繳一點,老年時就能少繳一點,而年輕時多繳納的保費所累積起來,就會形成所謂的保單現金價值,又稱保單價值。

2. 而要保人對於保單價值可以依保險法第116條、保險法第119條、保險法第120條,透過終止保單、質借等方式將保單價值轉化為金錢給付。

(二) 人壽保險不具有一身專屬性,其所生之權利自非屬身分權或人格權。

1. 人壽保險雖然以被保險人的生命作為保險標的,但壽險契約並非發生身分關係之契約,性質跟一般財產契約沒有不同。

2. 而且,可以變更要保人,也可以繼承,這些特性都跟具有一身專屬性的權利不得讓與或繼承不同。

3. 要保人依保險法第119條規定之終止權,即非屬身分權或人格權,亦非以身分關係、人格法益或對保險人之特別信任關係為基礎,可以隨著要保人的地位變更而移轉或繼承。

(三) 終止壽險契約是使保單價值轉化為具體解約金之必要行為,執行法院自得為之。

1. 承上述,既然保單價值是屬於要保人所有的財產權,自然可以做為強制執行的標的。

2. 而強制執行法第115條定有扣押、換價、分配的執行方法,債務人(要保人)於其對於第三人(保險公司)之金錢債權經扣押後,就喪失對於該債權的處分權,執行法院在換價清償債權的目的範圍內,可以就該債權進行必要、適切的處分行為。

3. 要取得解約金,就必須要將壽險契約終止,所以執行法院自然可以核發執行命令,代替債務人向保險公司主張終止保單,以取得該筆解約金。

【結語】

雖然欠債還錢天經地義,但是因為保險契約終止後,對於被保險人的影響會很大,所以早期實務對於保單可否強制執行終止,以領取解約金用來還債,多有爭議,但在111年底大法庭做了這個裁定,某程度上對於債權人有更周全的保障,也降低了債務人為了躲債、逃稅,而將財富放置於保單的空間!下篇會為您介紹,如果保單被強制執行,執行的範圍有多廣呢?會有哪些權利受影響呢?

更多文章可以到我們的各大平台觀看,如果有幫助到您,還請不吝按讚👍、追蹤🔔、分享🚀讓其他好朋友知道♥♥:

舊家https://www.wlaw.tw/case-list.asp

Facebook https://www.facebook.com/wanglawoffice/

相關判決: