根據主計總處的統計數據,2022年本國籍全時受僱員工的全年總薪資中位數為55.2萬元,平均每月約4.6萬元。這個數字讓我們了解了當前上班族的薪資狀況。然而,如果目標是靠年薪及存股達到千萬等級的流動資產,這其中的挑戰顯而易見。

投資現實:每月9260元的投資能達到千萬資產嗎?

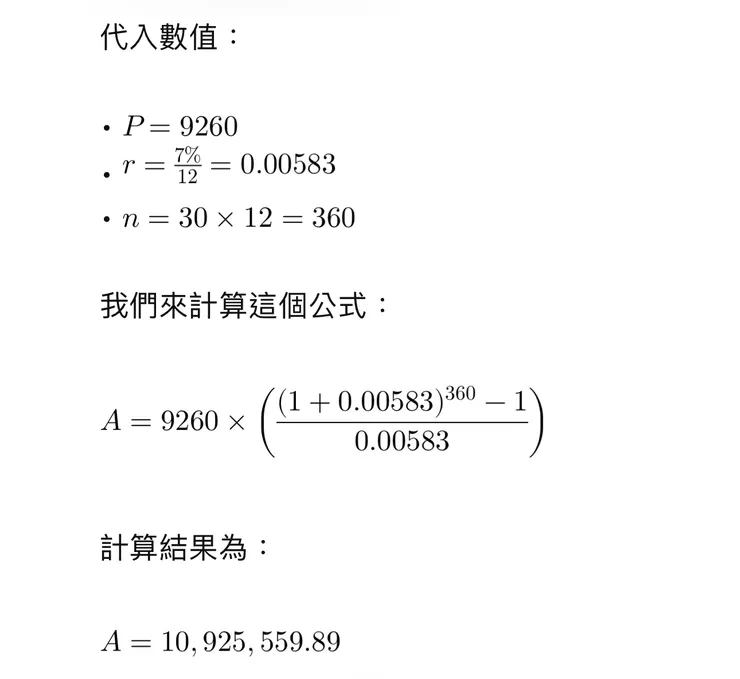

根據人力銀行的調查,2024年上班族平均每月的投資金額為9260元,主要集中在股票和ETF等金融工具上。假設這些投資年均回報率為7%,這是一個相對樂觀但合理的假設。

讓我們來計算一下:

投資計算

• 每月投資:9260元

• 年均回報率:7%

• 投資期間:30年

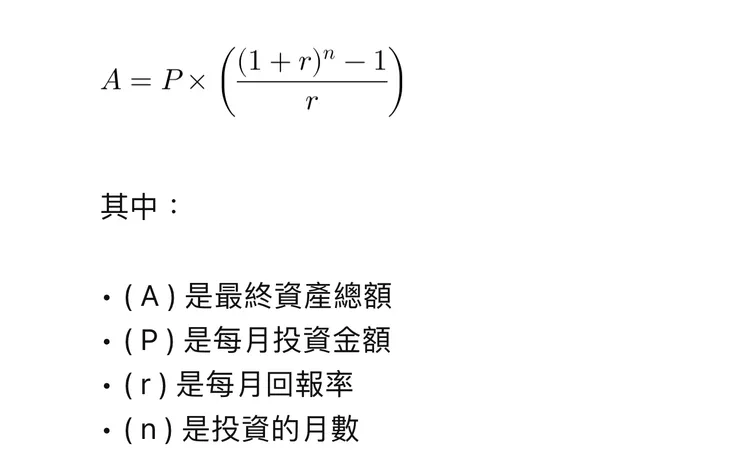

複利公式

以每月投入9260元,年均回報率7%及投資期間30年計算

假設每月投資9260元,以年均回報率7%計算,經過30年的定期定額投資,未來的資產總額約為1092萬元。這個計算結果考慮了複利的效果,但需要注意的是,市場回報率並非固定不變,實際回報可能受到多種因素影響。

提升收入與增加投資

實際上,要達到千萬資產並非易事,單靠每月9260元的投資可能過於樂觀。以下是一些更實際的策略:

1. 提升本業收入:尋求職業發展和加薪機會,不斷提升自己的職場價值。增加收入後,可以有更多的資金進行投資。

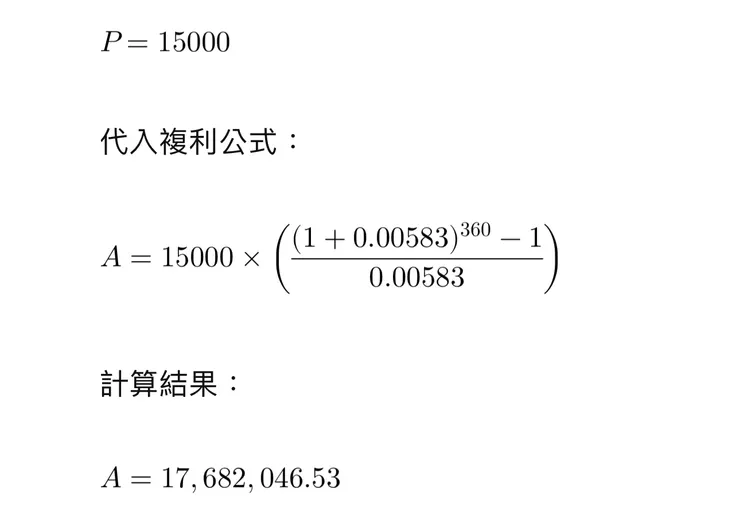

2. 增加定期定額投入:隨著收入的增加,相應提高每月的投資金額。例如,每月增加至1萬5千元甚至2萬元,這將大幅縮短達到千萬資產的時間。

3. 投資多元化:除了股票和ETF,還應考慮其他投資工具,如不動產、基金和債券,來分散風險。

4. 財務紀律:保持每月固定投資金額的紀律,並盡量提高儲蓄率,減少不必要的支出。

5. 靈活調整:根據市場狀況靈活調整投資策略,避免因市場波動造成的損失。

策略計算

假設每月投資金額提升至1萬5千元,年均回報率仍為7%,經過30年的定期定額投資,未來的資產總額將會更高,約為1768萬元。這顯示出增加投資金額對於達到千萬資產有顯著的影響。

每月投資金額提升至1萬5千元,年均回報率仍為7%,30年後的資產總額

結論

總之,靠年薪及存股達到千萬資產的目標確實充滿挑戰,需要上班族制定長期且靈活的投資計劃,並保持耐心和紀律。提升本業收入和增加定期定額投入的資金,將更為現實地幫助實現財務自由的目標。

新聞來源

https://udn.com/news/story/7238/7609850

https://www.rti.org.tw/news/view/id/2208822