專欄漲價前通知,現在訂閱終身享有原價

本專欄將於 3/14 起調漲訂閱費用,歡迎對於總經、半導體、車用、紡織、零售銷售其中一項有興趣,或是想持續吸收時事資訊的朋友趁漲價前訂閱,終身享有原價。

每年 $990 訂閱方案👉 https://reurl.cc/VNYVxZ

每季 $300 訂閱方案👉https://reurl.cc/O5zq5g

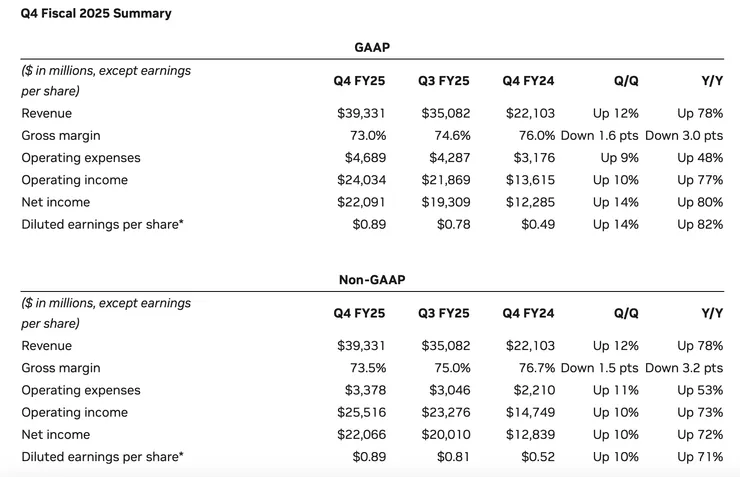

一、本季表現

本季 Nvidia 營運表現再次突破新高,其中:

- 營收為 390.33 億美元,年增 78%,季增 12%,優於市場預期的 381.46 億美元,以及公司 375 億美元上下浮動 2% 的指引

- 毛利率為 73%(Non-Gaap 毛利率為 73.5%),符合指引的 72.5~73.5%

- EPS 為 0.89 美元,年增 82%,季增 14%,高於市場預期的 0.8 美元

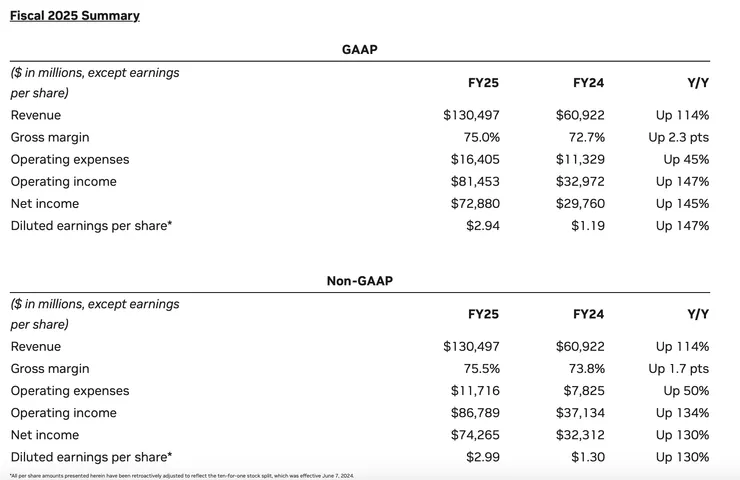

而如果看到整個 2025 財年(本季為 25Q4):

- 營收為 1305 億美元,年增 114%

- 毛利率 75%,比去年高了 2.3%

- EPS 為 2.94,年增 147%

另外 Jensen 也介紹了 Blackwell 架構,表示它是一個支援客製化的 AI 基礎設施,具備多種 NVIDIA 晶片、多樣化的網路選項,並適用於風冷 (Air-Cooled) 和液冷 (Liquid-Cooled) 資料中心。