台灣的再生能源轉型,其關鍵瓶頸已從發電技術轉移至金融結構。現行的雙邊企業購電協議(Corporate Power Purchase Agreement, CPPA)模式,因承購方(Offtaker)信用風險難以管理,嚴重限制了專案融資(Project Finance)的規模與普及性,尤其將廣大的中小企業排除在綠電市場之外。

政府雖已推出「CPPA綠電信保機制」及「泛官股售電平台」等配套措施,以緩解此一困境。然而,前者因高門檻限制,實質上成為大型高信評企業的菁英俱樂部;後者雖意圖解決中小企業的需求,卻也引發了市場自由化可能倒退的隱憂。這些措施本質上仍是「政策補丁」(policy patches),而非根本性的「市場機制」(market mechanism)。本報告的核心主張是,根本解決之道在於建立一個功能完備的「能源批發市場」(Wholesale Energy Market)——其功能應超越現行僅專注於輔助服務的電力交易平台——並輔之以嚴格的「電力批發商特許執照」(Prudential Wholesale License)制度。

此一制度的關鍵在於,這些具備高資本額、高信用評等及專業風險管理能力的「持牌批發商」,將作為金融市場上的「信用中介」(Credit Intermediary)與電力市場的「需求聚合者」(Aggregator)。它們將有能力面向發電端,簽署銀行所認可的、長達20年的可融資CPPA;同時,再轉身面向需求端(特別是中小企業),提供其真正需要的短期、小額、具彈性的綠電產品。此一結構性改革,將是解鎖數千億再生能源專案融資、實現中小企業綠電採購普及化,並確保電力市場長期效率與金融韌性的關鍵一步。

第一章:導論:台灣再生能源融資的「最後一哩路」

1.1. 能源轉型的金融瓶頸

台灣正處於能源轉型的關鍵時刻,政策目標明確指向大幅提升再生能源(特別是海上風電與太陽光電)的發電佔比。自2017年《電業法》修正案後,電力市場自由化的框架已初步奠定,允許可再生能源發電企業直接向終端使用者售電。然而,隨著政策補貼(如上網電價機制, Feed-in Tariff)的逐步退場,市場正快速過渡到以CPPA為主的模式。

在此轉型過程中,一個嚴峻的現實浮上檯面:再生能源發展的核心挑戰,已非工程技術的可行性,而是「金融可行性」(Financial Viability)。對於動輒需要數百億乃至上千億資本支出的離岸風電等大型項目而言,專案融資(Project Finance)幾乎是唯一可行的融資途徑。專案融資的本質,是依賴專案未來產生的現金流作為還款保證,而非傳統的企業擔保。此一金融結構的絕對核心,即為一份長期、穩定、且具備高度信用的電力承購協議,亦即市場術語中的「可融資的承購方」(Bankable Offtaker)。

1.2. 雙邊CPPA模式的結構性困境

在傳統公用事業(如台灣電力公司,台電)逐步退出作為長期躉購保證者的角色後,市場轉向由企業承購商(Corporate Offtaker)直接與發電商簽訂CPPA。然而,此一「雙邊CPPA」模式存在著難以克服的內在缺陷。它本質上要求發電商(Generator)與單一用電戶(Corporate Offtaker)進行「一對一」的長期(通常為15至20年)、高額信用鎖定。

此模式隨即在市場上導致了雙重困境:

- 發電商的困境: 融資銀行要求承購方必須具備強健的信用評等,以確保其在未來20年內有履約付款的能力。然而,在台灣乃至全球市場(如歐盟),絕大多數企業(包含許多大型企業)並未取得、也不熟悉國際信用評等。這使得發電商難以尋得足夠多符合銀行融資要求的合格承購方。

- 中小企業的困境: 另一方面,佔台灣經濟體系絕大多數的中小企業,因其規模、信用狀況、以及對電力需求的變動性,根本無法簽署20年的長期合約,也無法達到大型案場所需的採購門檻。它們因此被完全排除在直接採購綠電的市場之外。

1.3. 核心論點:從「信用擔保」走向「市場建構」

本報告論證,政府為應對此一困境所推出的「CPPA綠電信保機制」,雖然立意良善,但其本質仍是針對「單點信用風險」的緩解措施,並非一個根本的市場結構解決方案。其高門檻的特性,甚至可能加劇了市場的分割。

本文的核心主張是:台灣必須從「提供擔保」的思維,轉向「建構市場」的策略。根本之道在於建立一個真正的能源批發市場(Wholesale Energy Market),並同步設立一個受嚴格金融監管的「持牌電力批發商」(Licensed Wholesale Supplier)制度。

此一「持牌批發商」將被賦予截然不同的市場角色,其核心功能是作為「信用中介」與「需求聚合者」。它們將利用其受監管的高額資本與信用評等,在發電端(供給側)簽署發電商和銀行所需要的長期CPPA;同時在用電端(需求側),將這些長期、大額的電力資產,轉化為中小企業所需要的短期、小額、靈活的綠電產品。此一制度,才是真正能從結構上滿足CPPA專案融資承購方需求的根本解方。

第二章:專案融資的基石:承購方風險的金融實質(The Bankability Problem)

2.1. 專案融資的鐵律:「深水池」的收入承諾

要理解當前CPPA市場的困境,必須首先深入理解專案融資的金融邏輯。專案融資結構的核心,是一種「自償性」的安排。這意味著放款的銀行或機構投資人,其著眼點並非專案發起人(Sponsor)的整體資產負債表,而是嚴格限定於專案本身未來所能產生的所有現金流。

一份信用可靠、價格固定、且期限夠長(足以覆蓋融資年限)的承購協議,是專案融資的「基石」(bedrock)。這份協議是專案融資結構中「自給自足的有機體」的關鍵部分。它向放款方提供了「深水池」(deep reservoirs)般的固定現金流承諾,確保了從建設期到營運期,所有投入的資本都能獲得合理的回報。

反之,若缺乏這樣一份堅實的承購協議,專案的未來收入將充滿不確定性,其現金流即刻會變成「淺水池」(shallow revenue pools)。這將導致融資方(Lender)面臨無法估算的風險,其結果若非拒絕融資,便是要求災難性高昂的融資成本(利差),這兩種結果都將使專案在經濟上變得不可行。

2.2. 從「公用事業」到「企業」:承購方風險的質變

在過去由公用事業(如台電)主導的躉購(FIT)時代,承購方風險近乎為零。台電作為受政府監管的壟斷性公用事業,其信用被金融市場視為「準主權信用」(quasi-sovereign credit),是完美的承購方。

然而,當承購方從單一的公用事業,轉變為成百上千家背景各異的「企業承購商」(Corporate Offtakers)時,風險的性質發生了根本的質變:

- 信評缺失(Lack of Rating): 這是最普遍的障礙。在歐盟和台灣,絕大多數企業並無國際信評,導致融資銀行無法依循標準化的金融語言來評估其長期違約風險。

- 信用波動(Credit Volatility): 即使是擁有強大資產負債表的大型企業,金融機構也清醒地認識到,它們「本質上是比公用事業更不穩定的企業」(inherently more volatile enterprises than utilities)。產業的週期性、市場的競爭、技術的迭代,都可能在未來20年內對企業的償付能力產生重大衝擊。

- 需求不匹配(Mismatch of Needs): 更根本的是,企業的需求與發電商的融資需求在結構上存在多重錯配 。

期限風險(Short Tenor): 如瑞典的紙漿和造紙業,由於其行業的週期性,並不願意承諾長達20年的購電合約。在當前市場上,7至12年的合約更為常見。這使得發電專案在「合約後」(post-contracted life)的漫長年歲中,面臨著巨大的商轉收入風險。容量風險(Volume Limits): 非公用事業的企業承購方,其需求量遠不及一個完整的公用事業。它們無法「吸收大型發電廠的所有發電量。這導致大型專案(如離岸風場)可能僅能簽約售出部分(例如70%)的電力,剩餘的「增額」(incremental)電力必須自行承擔銷售風險。

基差風險(Basis Risk): 企業承購方可能無法(或不願)在專案的併網點(node)取電,而是要求在更具流動性的電力樞紐(hub)進行交割。這迫使發電商必須承擔「節點與樞紐之間的價差」風險,即「基差風險」(Basis Risk),這對過去追求高度收入確定性的專案融資而言是難以接受的。

2.3. 隱藏的效率錯配:開發商被迫成為金融風險管理者

綜合上述風險,一個更深層次的結構性問題已然浮現:現行的雙邊CPPA模式,正迫使「再生能源開發商」扮演其極不擅長的「金融風險管理商」角色。

在當前的市場結構下,一個能源開發商的核心專長本應是工程、採購、建設(EPC)與後續的營運維護(O&M)。然而,為了取得專案融資,他們現在被迫必須去管理極其複雜的金融與市場風險:他們需要自行評估數個企業承購商的長期信用、管理不同合約期限錯配所產生的「電力組合」缺口、甚至需要處理如虛擬購電協議(VPPA)這類複雜的金融衍生性商品(差價合約),以及對沖基差風險 。

這種角色錯配是極其低效率的。金融市場的運作依賴於「專業分工」。我們不應期待工程背景的開發商同時成為頂尖的信用分析師和能源交易員。市場的迫切需求,是讓開發商回歸其工程本業,並由一個新的、專業的市場實體來承接並集中管理上述所有的「金融」、「信用」與「市場」風險。這,正是使用者查詢中所提議的「持牌電力批發商」應運而生的根本理由。

第三章:台灣現行緩解機制的效能與局限

面對CPPA專案融資的困境,台灣政府已積極推出相關緩解機制。然而,對這些機制的深入剖析顯示,它們雖解決了部分問題,卻也暴露了更深層的市場結構缺陷。

3.1. 解方(一):CPPA綠電信保機制(The Credit Guarantee)

為了解決銀行對於承購方信用評等的疑慮,政府推出了「CPPA綠電信保機制」(亦為「國家融資保證機制」的擴大)。

- 機制解析: 此機制由經濟部、國發會、中國輸出入銀行及公股銀行共同實施。其核心運作模式是:符合資格的購電企業向公股銀行支付保險費,以換取長達20年的履約擔保。

- 運作模式: 一旦原購電企業發生違約(無法付款),此信保機制將啟動代償。代償內容包括補償發電企業(售電方)約80%的收入缺口,並提供最長1.5年(18個月)的緩衝期,補償上限為80億新台幣。

- 明確效益: 此機制的目的非常明確,即「大幅降低再生能源開發商的風險」並「提高專案融資的可行性」。它為發電商贏得了尋找替代承購商的寶貴時間,從而顯著降低了專案融資中最大的交易對手風險。

3.2. 關鍵局限:一個「菁英俱樂部」的解決方案

儘管CPPA信保機制在金融工程上設計精良,但其「適用對象」卻是其最大的局限。信保機制並非普惠金融工具,而是一個有著嚴格門檻的菁英俱樂部。

根據惠譽信評的分析,此機制「僅適用於年耗電量超過5億度或信用評等達一定等級以上的企業」。此外,本地銀行對於承購商的信用評等標準本就極為嚴格,進一步限制了合格公司的數量。

這導致了一個意想不到的後果:CPPA信保機制實質上創造了一個「雙層綠電市場」(Two-Tier Market),反而可能加劇了中小企業的綠電取得困境。

背後的邏輯是,該機制的核心功能是「降低銀行的金融風險」,而非「普及綠電給所有企業」。為了控制自身的曝險,信保機制(合理地)設定了極高的信用門檻。其結果是,政府正利用國家級的融資保證資源(如輸銀的再保險),去協助那些「本已最具信用」的大型企業。對於佔台灣經濟多數、但「規模較小」、「信評不足」的中小企業而言,此機制非但沒有幫助,反而可能間接推高了它們的綠電取得成本,因為所有優質的綠電案場和金融資源,都會被優先導向這些持有「信保金牌」的大型企業。

結論是,信保機制是一個有效的「風險緩解工具」,但絕非一個公平或具擴展性的「市場開放工具」。

3.3. 解方(二):剩餘綠電流通轉售機制(The Resale Backstop)

意識到信保機制的局限,以及承購方違約後的「電力」處置問題,政府進一步規劃了「剩餘綠電流通轉售機制」作為「配套措施」。

- 機制解析: 此機制旨在處理CPPA履約過程中可能出現的「合約轉換空窗期」(gap)。

- 運作模式: 根據規劃,當CPPA發生空窗期(即原承購方違約)時,由「具國際信評之售電業者(如台電公司)」介入。台電將依據「餘電躉購契約」,購買該案場的「剩餘綠電」。

- 效益: 此機制具有雙重目的。其一,是為違約後的發電商提供一個「收入地板」(revenue floor),例如台電承諾以其「5年歷史平均成本」(每度電約2.29新臺幣)購電。其二,此舉能降低CPPA信保機制的理賠金額,因為發電商仍有部分收入,不至於完全歸零。

3.4. 隱藏的意涵:「轉售機制」的結構性證明

「剩餘綠電流通轉售機制」的設計,無疑是務實且必要的。然而,此一設計的存在本身,恰恰提供了最強而有力的證據,證明了台灣當前市場結構的根本缺陷。

一個關鍵的問題是:在一個功能正常的電力市場中,為何需要政府「規劃」一個機制,並「指定」特定的一個實體(台電)來購買違約的電力?

在一個具備流動性的成熟電力市場(例如歐美),如果一個CPPA承購方違約,發電商會立即將其電力轉向「現貨市場」(Spot Market)或「日前市場」(Day-Ahead Market)出售,以當時的市場價格變現。發電商不需要、也不必依賴政府指定「某個特定實體」來扮演「最後買家」的角色。

台灣之所以需要「規劃」一個轉售機制,並「指定」台電來扮演這個「剩餘電力購買者」的角色,這本身就雄辯地證明了:台灣目前缺乏一個具備充分流動性、允許發電商(或售電業)自由出售其「未合約電力」(uncontracted power)的「批發市場」。

換言之,政府正試圖以行政手段,「人工合成」一個「批發商(台電)」,來執行一個「批發市場(轉售)」的功能。這暴露了當前電力市場自由化的「最後一哩路」——即建立一個真正的能源批發交易市場——仍然缺失。

第四章:演進中的解方:「泛官股售電平台」的嘗試與矛盾

隨著中小企業的綠電需求日益迫切,以及現有緩解機制的局限性越發明顯,政府近期正研議推出一個更具針對性的方案:「泛官股售電平台」。此一方案的出現,為本報告的核心論點提供了最直接的佐證,同時也揭示了政策的關鍵十字路口。

4.1. 模式解析:「統購分銷」的國家隊

「泛官股售電平台」的規劃,其核心目的非常明確:解決「信評不足、無法簽訂CPPA的企業」的綠電採購問題。

- 核心功能: 該平台將扮演「統購分銷」的角色。由泛國營事業(即「國家隊」)出面,作為單一的強信用實體,向再生能源發電端(特別是離岸風電)進行「統一收購」(統購)。

- 目標客群: 該平台隨後會將這些大額、長期的綠電資產,進行拆分,再「分銷」(分銷)給廣大的中小企業。

- 產品設計: 此模式將允許中小企業「在較短的時間內以較小的量購買綠電」,完美地契合了中小企業的實際需求,避開了簽署20年長約的障礙。

4.2. 積極意義:「批發商」角色的官方驗證

「泛官股售電平台」的規劃,其積極意義是重大的。它在功能上(Functionally)與本報告所倡議的「持牌批發商」幾乎完全一致。

此平台的設計,等於是政府以「國家隊」的形式,親自下場驗證了「信用中介」與「需求聚合者」此一市場角色的不可或缺性。

背後的邏輯清晰可見:

- 信用中介: 平台利用其「泛官股」的國家級信用,取代了「信評不足」的中小企業,成為了發電商與專案融資銀行所認可的、單一的「可融資承購方」(Bankable Offtaker)。

- 聚合者: 平台將發電端(供給側)大宗、長期(20年)的電力,轉換為需求端(中小企業)零碎、短期(如3-5年)、小額的電力產品。

此一規劃雄辯地證明了,若沒有一個這樣的實體來扮演「風險轉換」與「期限轉換」的角色,中小企業的綠電採購問題,在專案融資的鐵律下根本無解。

4.3. 潛在風險:市場自由化的倒退

然而,此一方案的「形式」(Form)——即由「國家主導」——而非其「功能」(Function),引發了市場的巨大隱憂。

民營售電業者的擔憂:

- 不公平競爭(與民爭利): 民營業者擔心,這個具有政府背景和雄厚資源的平台,將在價格和信任度上形成絕對優勢,從而「搶奪市場份額」,使民營售電業在競爭中處於不利地位。

- 市場自由化倒退: 更深層的擔憂是,政府的過度介入,可能會「逆轉市場自由化的進程」,使電力市場改革倒退回由國家(或泛官股)實體主導的局面。

結論是,台灣的電力市場政策正處於一個關鍵的十字路口。 我們已經透過「泛官股平台」的規劃,確認了「批發聚合商」是解決問題所必要的。但接下來的關鍵問題是:我們應該選擇一個「由國家壟斷的批發商」(泛官股平台),還是一個「受監管、允許多元競爭的批發商市場」(本報告所倡議的持牌批發商制度)?

答案,應由市場效率與長期發展的考量來決定。

第五章:根本解方(一):建立真正的「能源批發市場」

要實現一個由多元、專業的「持牌批發商」所構成的競爭市場,其不可或缺的基礎設施,便是一個具備高度流動性的「能源批發市場」(Wholesale Energy Market)。許多論述常將台灣現有的「電力交易平台」與此混為一談,這是一個必須首先釐清的關鍵誤區。

5.1. 釐清現狀:從「輔助服務平台」到「能源批發市場」

台灣電力公司於近年成立的電力交易平台(Electricity Trading Platform, ETP),是電力市場改革的重要一步。然而,我們必須精確理解其當前的功能與定位。

- ETP的現有功能: 根據台電的資料,ETP的設立是為了「將分散於民間的電力資源引進電力市場,協助穩定電網」。目前其主要的交易標的,分為「日前輔助服務」和「備用容量」兩大項 。其核心產品,如「調頻備轉」、「即時備轉」等,是在於「提升電網的靈活性」,以「維持系統運行的穩定性」。

- 關鍵區別: 簡而言之,ETP目前是一個「電網穩定」的平台,而非「能源交易」的平台。

一個更生動的比喻是:現有的輔助服務市場,如同電網的「避震器」,其功能是在電網發生頻率異常(如負載劇增或機組跳脫)的「瞬間」,提供「即時」的反應能力,確保電網安全。

然而,本報告所倡議的「能源批發市場」(如日前市場 Day-Ahead Market / 即時市場 Intraday Market),其功能更像是電力的「證券交易所」。其交易標的不是「反應能力」($MW$),而是實實在在的「電能」($MWh$)。其功能是為了匹配「未來」(例如明天或下一小時)的電力供給與需求,並透過競價發現該時段的「能源價格」(Spot Price)。

一個CPPA違約的發電商,或是一個需要管理其電力組合(Portfolio)的「持牌批發商」,他們真正需要的,是後者(能源交易所),以便能將其手上(多餘或短缺)的「電能」(MWh)進行變現或回補。

5.2. 批發市場的核心賦能:風險管理的基石

一個具備流動性的能源批發市場,為何是「持牌批發商」模式得以運作的先決條件?因為它提供了所有專業風險管理所必需的工具與訊號:

- 提供透明的價格發現(Price Discovery): 批發市場會產生一個透明、公允、具時間性的電力即時價格(Spot Price)。這個價格將成為所有長期合約(CPPA)定價的「基準」(Benchmark),使得合約的設計與議價更有效率。

- 賦能容量風險管理(Volume Risk Management): 如第二章所述,發電商或批發商很難將100%的電力都透過CPPA鎖定。批發市場的存在,使得批發商可以將未被CPPA鎖定的「增額」電力(incremental volumes),在日前或即時市場上自信地出售,從而管理其容量風險。

- 賦能違約風險管理(Default Risk Management): 這點至關重要。當一個企業承購方違約時(即第三章所述的「空窗期」),持牌批發商不再需要依賴政府指定的台電來被動承接,而是能「立即」將這些電力轉售至批發市場,以當時的市場價格獲取收入。這將風險從「無法處理」轉變為「價格可控」。

- 賦能價格風險管理(Price Risk Management): 批發市場的價格波動,雖然是風險,但也催生了對沖工具。批發商可以利用金融衍生品(如期貨、VPPA差價合約)來鎖定批發市場的價格波動,實現其對發電商的長期固定價格承諾。

結論是,批發市場與批發商,是唇齒相依的共生關係。 沒有一個流動的批發市場,批發商就無法專業地管理其風險;而無法管理風險,批發商就無法(也不會)承擔起「信用中介」的關鍵角色。兩者必須同時到位。

第六章:根本解方(二):「持牌電力批發商」的監管框架設計

建立批發市場是打造了「舞台」,而設計「持牌批發商」的監管框架,則是定義了「合格的演員」。若此一步驟失當,將導致系統性的金融風險。

6.1. 現行「再生能源售電業」執照的根本不足

首先必須檢視現行的《電業登記規則》。依據現行法規,申請「再生能源售電業」執照所需提交的文件,主要僅為「公司登記證明文件」、「擬訂之營業規章」(含收費辦法等)以及「售電計畫書」(含購售電對象、銷售數量預測等)。其申請流程的處理期限約為2個月 。

而最關鍵的審查原則,僅為「申請文件之齊備性」與「售電計畫之具體可行性」。

這暴露出了一個致命的監管漏洞:現行的「再生能源售電業執照」是一個「商業登記」,而非「金融牌照」,這使其完全不足以支撐其作為專案融資的信用中介。

其背後的邏輯推演如下:

- 法規條文顯示,對於「發電業」(再生能源),有明確的「自有資金至少占總投資額百分之十八」的資本要求。

- 然而,在「第四章 售電業」的條文中,對於「售電業」的自有資金或最低資本額要求,卻是付之闕如。

- 這意味著,在現行法規下,一個資本額極低(例如僅數百萬新台幣)的公司,可以合法地取得售電業執照,並去和一個價值數百億新台幣的離岸風場簽署長達20年的CPPA。

- 當此一「低資本、高槓桿」的售電業,因市場波動、管理不善或單純的投機失敗而倒閉時,其所簽署的所有CPPA將瞬間變得一文不值。

- 這將導致其背後(提供數百億專案融資的)銀行,面臨災難性的損失。

結論是,金融機構(Lender)深刻理解此一風險。因此,他們從一開始就不會接受「現行(低資本)售電業」作為一個可融資的、獨立的承購方(Bankable Offtaker)。這也解釋了為何目前台灣雖有眾多售電業者,卻仍難以在大型專案融資中扮演關鍵的信用中介角色。

6.2. 「電力批發商特許執照」(Prudential License)的框架建議

為了解決此一根本性的監管缺陷,政府應在現有的「零售」執照之外,增設一個全新的「電力批發商特許執照」。此執照的監管思維,必須從「商業可行性」轉向「金融審慎性」。它應被視為一種「準金融牌照」,其監管重點在於「償付能力」(Solvency)與「風險控管」(Risk Management)。

此一特許執照的關鍵監管要素應包含:

- 高額自有資本要求(High Capital Adequacy): 必須設立一個「絕對的」最低資本額門檻(例如數十億新台幣),以確保其具備初步的風險吸收能力。更重要的是,應仿效金融監管,導入與其「承購總容量」(MW)或「合約總金額」掛鉤的資本充足率要求。

- 強制信用評等(Mandatory Credit Rating): 批發商本身必須取得並「維持」國際或本地認可的「投資級」以上信用評等。

- 專業風險管理(Professional Risk Management): 申請者必須提交詳細的風險管理計畫書,證明其具備專業能力與系統,以對沖(而非忽視)價格風險、容量風險、基差風險及交易對手信用風險。

- 電力組合管理義務(Portfolio Management): 監管機構應要求批發商的電力來源(供給端)與客戶基礎(需求端)必須具備一定程度的多元化,以避免單一專案或單一客戶的違約導致系統性風險。

- 市場造市責任(Market Making): 作為交換,這些獲得特許執照的批發商,應在(第五章所建議的)能源批發市場中,承擔一定程度的造市義務,以確保市場的初期流動性。

此一框架的建立,將能篩選出真正有能力、有資本、有信用的專業玩家,使其成為銀行所信賴的「可融資承購方」。

6.3. 國際模型借鑒:聚合者的實踐

「持牌批發商」的設計,並非憑空想像,而是對國際市場成功經驗的系統化整合:

- 多方購買者模式(Multi-Buyer Approach): 瑞典的經驗顯示,由「一群企業」(a group of firms)共同承購,有助於分散單一承購方的違約機率,從而滿足融資需求 。持牌批發商的設計,即是將此一「多方購買者」的模式「內部化」(internalize)。批發商自行承擔了聚合多個(中小)買家的職能,並以自身信用作為擔保,向發電商提供單一、強健的信用實體。

- 承購方保證工具(Offtaker Guarantee): 歐洲投資銀行(EIB)曾建議開發「承購方保證工具」(Offtaker Guarantee instrument)。此類工具若應用在「持牌批發商」上,將更具效率。政府或金融機構的擔保,可以從「保證單一企業」轉變為「保證持牌批發商的聚合資產組合(aggregated portfolio basis)」。這將大幅提高金融槓桿與風險分散的效率。

- 標準化合約(Standardized CPPA): 歐洲能源交易商聯合會(EFET)已發布標準化的CPPA合約範本,以降低交易成本。在台灣,應由監管機構偕同「持牌批發商」,共同推動合約的標準化。這不僅能降低個案議約的法律成本,更能提高這些CPPA資產在二級市場的流動性。

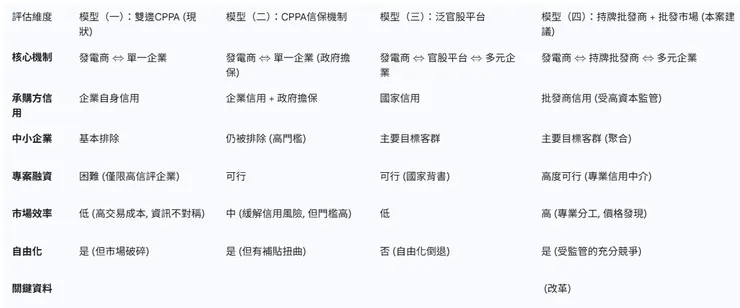

6.4. 建議表格(一):四大承購方風險緩解模型比較

為了清晰地向決策者展示不同政策路徑的優劣,下表總結了本報告所分析的四種承購方風險緩解模型,並凸顯「持牌批發商 + 批發市場」模型的系統性優越性。

6.5. 建議表格(二):新舊售電業執照監管框架對比

此表格具體化了「第六章:持牌電力批發商的監管框架設計」的政策建議,清晰展示現行法規的不足(The Gap)以及未來改革的具體方向。

第七章:結論與政策建議:啟動下一世代的電力市場

7.1. 總結論點:匯流點的抉擇

台灣的能源轉型,正處於一個「金融創新」與「市場結構」的關鍵匯流點。本報告的分析清晰顯示,當前CPPA專案融資的瓶頸,並非單一的技術問題,而是一個系統性的結構缺陷。

政府目前採取的應對措施,無論是「CPPA信保機制」、「剩餘綠電流通轉售機制」,乃至於「泛官股售電平台」的規劃 ,雖然都在不同層面上展現了務實的政策努力,但這些「補丁式」措施的存在與其設計的複雜性,恰恰反證了市場的「根本性缺失」——即同時缺乏一個具流動性的「能源批發市場」和一個具備「金融屬性」的「持牌批發商」。

現在,台灣面臨的抉擇是:要繼續以國家力量(信保、台電承接、官股平台)來「填補」市場的裂縫?還是要下定決心,將此一裂縫「建構成」一個真正的、開放的、具備金融韌性的專業市場?

7.2. 政策行動路徑圖(Policy Roadmap)

為實現後者,一個循序漸進、權責清晰的政策路徑圖至關重要:

- 短期(1-2年):

修法與定義修訂法規: 立即啟動《電業法》與《電業登記規則》的修訂,參照(第六章)的框架,正式建立「電力批發商」的特許執照類別,定義其高資本、高信評的準金融監管屬性。明確框架: 由經濟部、金管會、國發會組成跨部會工作小組,制訂批發商的詳細監管規則,特別是資本充足率與風險管理的要求。

配套改革: 將「剩餘綠電流通轉售機制」的承接者,從「指定台電」逐步開放給所有「合格的持牌批發商」,將其從行政指派轉變為市場功能。 - 中期(2-4年):

市場建設升級平台: 擴展台電電力交易平台(ETP)的功能,從現有的「輔助服務」市場,正式擴展至「日前能源(MWh)批發市場」與「即時市場」。

鼓勵參與: 透過政策誘因(例如初期保證機制的優先適用),鼓勵首批(可包含民營及泛官股)機構申請批發商特許執照,並進入市場開始建立流動性。

引導金融: 金管會應引導本國銀行與保險業,將「持牌批發商」所簽署的CPPA,在專案融資的風險評估中,視為與「高信評企業」同等、甚至更優質的信用資產。 - 長期(5年+):

市場成熟與政策退場建立流動性: 隨著批發市場的流動性加深,持牌批發商的風險管理成本(如對沖、電力調度)將大幅降低。此一效率應透過市場競爭,反映在更優惠的(對中小企業的)綠電售價上。

政策退場: 當一個由「持牌批發商」與「能源批發市場」所構成的專業市場機制成熟運作後,原有的過渡性政策(如「CPPA信保機制」 與「泛官股平台」)即可功成身退,或將其功能限縮於特定政策性任務(如偏鄉、社福),使政府回歸「市場中立」的監管者角色。

7.3. 最終願景

一個設計完善的批發市場與持牌批發商制度,將徹底解開當前CPPA的金融死結,創造一個多贏的局面:

- 再生能源發電商: 將獲得由專業批發商所提供的、穩定且「可融資」的長期CPPA,專注於其工程與營運本業。

- 中小企業: 將能從多元的批發商處,獲得可負擔、靈活、短期的綠電採購渠道,實現其ESG與供應鏈的需求。

- 金融機構: 將獲得信用清晰、風險可控的優質專案融資標的,得以安心地將數千億資金投入能源轉型。

- 政府與監管者: 成功實現能源轉型目標,同時確保了電力市場的金融穩定與運作效率,並從「與民爭利」的政策擔憂中解脫。

此一結構性改革,是台灣電力市場自由化的「最後一哩路」,也是啟動下一世代再生能源發展的關鍵引擎。