經過上一篇的量化拆解,真相已經浮現:聯發科正處於「體質強健,但財報陣痛」的特殊階段。短期的毛利率壓力與研發投入,掩蓋了它正在進行的結構性轉變。

(前篇文章參考:聯發科量化數據分析)此刻投資人最危險的盲點,就是繼續用過去「手機 SoC 王者」的舊濾鏡,來審視現在正在蛻變中的聯發科。這已不是單純的景氣循環,而是一場重新定義產業角色的巨大賭注。

如果現在的股價,反映的是對過去的遲疑,那麼未來的價值,就藏在那些財報還沒寫出來的戰略裡。

因此,這一篇我們將暫時關上財務報表,拉高視角,回到更本質的戰略層次:

- 重新校準座標: 聯發科在當前全球半導體版圖中的真實定位究竟為何?

- 檢視競爭護城河: 在七大市場力量與五力結構的擠壓下,它憑什麼贏在長期?

- 尋找真實火種: 哪些才是真正能拉開未來差距、卻可能被市場低估的成長亮點?

- 直面潛在風暴: 它正在承擔哪些「市場尚未完全定價」的關鍵風險?

本篇將關於於「本質」的深入研究,旨在探討投資人心中最核心的疑問:褪去昔日單一引擎的光環後,現在的聯發科,是否仍具備贏下未來的底氣?

產業敘事:從 GPU 壟斷,到 TPU/ASIC 混合架構的時代轉換

一、2020–2023:全球 AI 投資,幾乎等同於「買 GPU」

圖片來源:FOMO研究院

回顧 2020–2023 年的 AI 浪潮,產業敘事其實非常單一:只要談 AI,就等於談 NVIDIA。

原因很簡單:

- 大模型訓練初期,算力需求暴增

- GPU 具備高度通用性、軟體生態成熟(CUDA)

- 雲端服務商(CSP)為了「快速上線 AI 服務」,只能大量採購 GPU

在這個階段,市場的邏輯是:算力=GPU,AI 成長=GPU 出貨量成長

這也造就了 NVIDIA 在 2020–2023 年間幾乎無可撼動的產業地位。

但也存在一個問題:這種模式,對雲端巨頭來說,成本極高、彈性極低。

二、2024 起的轉折:雲端四巨頭不再只想「買算力」,而是「掌控算力」

資料來源:財訊雙周刊

進入 2024 年後,產業敘事開始出現明顯轉向。

Google、AWS、Microsoft、Meta 這些雲端服務商,逐漸意識到一件事:AI 不再只是「訓練一次的大模型」,而是長期、高頻、規模化的推論與服務。

這代表:

- 能源效率比單純算力更重要

- 成本結構會直接影響雲端服務的毛利率

- 對單一供應商(GPU)的高度依賴,變成策略風險

於是,雲端巨頭開始全面推進自研 AI 晶片:

- Google:TPU(Tensor Processing Unit)

- AWS:Trainium / Inferentia

- Meta:MTIA

- Microsoft:自研加速器(搭配 ASIC 策略)

這些晶片有一個共同特徵:它們不是要全面取代 GPU,而是針對特定工作負載「客製化優化」。

三、產業進入新階段:GPU + ASIC 的混合架構成為主流

圖片來源:財訊雙周刊

從 2024 年開始,AI 基礎架構的核心邏輯,已經不再只是GPU ,而是:

GPU + ASIC 的混合架構

- GPU:負責通用訓練、高彈性工作負載

- ASIC(TPU):負責高效率、低成本、長期運行的專用任務

這也直接反映在市場成長率上:

- ASIC(客製化 AI 晶片)年成長率:約 52%

- GPU 市場年成長率:約 44%

換句話說,成長最快的,不再是最通用的晶片,而是最貼近客戶需求的晶片。

四、這正是聯發科被重新放進產業地圖的原因

圖片來源:https://www.wealth.com.tw/articles/7175ae6a-5f35-46dd-93e1-db4c757d2306

在舊的產業敘事中,聯發科被視為:

- 手機 SoC 公司

- 成本效率型玩家

- 「快老二」策略的代表

但在新的 AI 架構敘事下,市場開始重新問一個問題:誰能幫雲端巨頭,把「想要的算力」變成「能量產、能量控、能長期運作的晶片」?

這正是 ASIC 的核心價值,也是聯發科過去五年投入約3000 人規模的 ASIC 團隊,深度參與 Google TPU 客製化專案,從消費性 SoC,轉向「高階客製化晶片設計」的真正背景。

市場不是突然發現聯發科變厲害了,而是 產業敘事終於走到,需要它的位置。

以上總結:

- 聯發科的比較對象,不再只是手機晶片同業

- 它是否成功,取決於 能否成為雲端巨頭的長期 ASIC 夥伴

- 短期財報波動,可能只是「轉型成本」,而非競爭力衰退

接下來,我們才能真正進入下一個核心問題:在這樣的產業結構下,聯發科在競爭中,到底有沒有護城河?

競爭力分析:聯發科在 ASIC 戰場中的真實競爭位置

如果只看「AI、TPU、ASIC」這些熱門關鍵字,聯發科很容易被市場快速包裝成下一顆超級明星。

但真正專業的投資分析,不能停留在表層的敘事泡沫,必須潛入產業深處,審視真實的權力結構如何分配。

以下,我們將運用嚴謹的產業分析框架,逐一拆解聯發科在 ASIC 戰場的護城河虛實,回答它是否具備長期競爭優勢。

一、供應商力量:台積電的定價權,是入場的「結構性成本」

在 ASIC 的高端局裡,聯發科面對的最大供應商,正是掌握絕對話語權的台積電。

要角逐頂級 AI ASIC,就幾乎綁定 3nm/2nm 先進製程;而台積電在先進製程的漲價,不是一次性的,而是隨著世代演進「疊加」上去的。

這直接解釋了我們在上一篇量化分析中看到的現象:為何毛利率持續承壓,以及為何 EPS 的成長幅度跟不上市場對 AI 的瘋狂期待。

這不是聯發科的經營失誤,而是它選擇進入這個「高門檻、高資本密集」戰場,必然要付出的代價與入場券成本。

供應商力量對聯發科確實不利,但這是全行業共同面對的結構性壓力,而非單一企業的致命傷。

(參考資料:台積電因先進製程技術成為Google TPU關鍵供應商)

二、客戶力量:雲端巨頭不是壓榨者,而是尋求共贏的「成本共同體」

表面上看,Google、Meta、AWS 等雲端服務商(CSP)對上游設計商似乎予取予求。但若深入理解 ASIC 的商業本質,你會發現核心邏輯已經變了。

CSP 巨頭們真正想要的,從來不是單純壓低晶片採購單價,而是壓低資料中心的「長期總持有成本 (TCO)」。這正是 ASIC 存在的終極價值:透過客製化設計優化能效比,結構性地改善 AI 服務的毛利。

因此,CSP 需要的不是一個隨用隨丟的供應商,而是一個能提前參與架構設計、長期配合技術路徑圖(Roadmap)、共同降低 TCO 的戰略夥伴。

對於聯發科而言,這是一個巨大的機會轉折:它的獲利模式將不再依賴一次性的高毛利訂單,而是來自「被納入雲端長期架構」後的穩定現金流。

客戶力量表面強大,但對具備技術實力的聯發科而言,這是一股可合作的「結盟力量」,而非單純的掠奪力量。

資訊來源:https://www.wealth.com.tw/articles/74098ec2-780b-4106-affd-43ce502be3b8

三、潛在競爭者:博通、輝達、世芯,各走不同賽道

這是市場最常混淆、也最容易誤判的戰場。讓我們釐清幾位主要角色的定位:

- 博通 (Broadcom): ASIC 領域的深耕者,美系大客戶信任度極高,是強大的既有勢力。

- NVIDIA: 雲端巨頭發展自有 ASIC,本質上就是為了「去 NVIDIA 化」,它是被針對的目標,而非直接的 ASIC 設計競爭者。

- 世芯 (Alchip): 專注、靈活、單點突破能力極強的飆速者,但規模相對較小。

聯發科的位置其實非常清晰:它或許不是最激進的單點突破者,但它是少數具備足夠組織規模與資源,能「長期承接超大型雲端專案」的系統級設計商。

競爭當然存在,但聯發科絕非被擠壓的邊緣者,而是全球雲端供應體系中,不可或缺的穩定節點。

四、替代品威脅:GPU 與 ASIC,不是你死我活的零和遊戲

許多人擔憂:「GPU 功能這麼強大,ASIC 會不會被取代?」這個問題本身就落入了舊時代的線性思維。

現在的產業現實是「混合架構」:GPU 負責需要高彈性的通用運算,ASIC 負責特定負載的高效、低成本運行。兩者各司其職,而非互相替代。

這意味著,ASIC 不需要打敗 GPU,它只需要在屬於它的特定場景中,做到無可替代。

替代品威脅低,AI 運算需求越龐大、越專業化,反而越是 ASIC 存在的理由。

圖片來源:https://ai-stack.ai/zh-hant/google-tpu-vs-nvidia-gpu

五、競爭強度:關鍵不在「拿到」訂單,而在「續航」能力

最後,讓我們回到最現實的問題。市場真正該關注的焦點,不應只是「聯發科有沒有拿到 Google TPU 某一代的訂單?」,而是:

「Google 會不會持續把下一代、再下一代的標案交給它?」

「Meta 或其他 CSP,會不會複製這個成功的合作模式?」

這是一場持久戰。聯發科的優勢在於其龐大的組織規模,有能力跟上客戶長期的技術演進;但風險也顯而易見:初期的資源投入巨大,且成果需要時間驗證。

這也完美解釋了財報上的現狀:為了未來的續航力,現在必須承擔研發費用上升與現金流承壓的陣痛。

聯發科的終局:不是第二個世芯,而是「系統級夥伴」

聯發科不會是「世芯複製版」。但它也絕非雷聲大、雨點小的題材股。

它正在走出一條屬於自己的第三條路:成為「全球雲端 ASIC 生態中的系統級夥伴」。

這意味著,它的股價爆發力或許不如專案型小廠那般驚人,但其成功機率與長期存活率更高。

投資此刻的聯發科,賭的不是單一熱門專案的成敗,而是賭它是否能成功將自己,嵌入全球 AI 基礎建設的長期核心架構之中。

聯發科的三條成長引擎:不是押注單一題材,而是結構性轉換

市場之所以開始重新評價聯發科,並不是因為某一顆晶片、某一則新聞,而是因為公司正在同時推進三條不同節奏、不同風險屬性的成長引擎。

成長引擎一:AI ASIC,從零開始,但斜率改變最快的一條線

AI ASIC 是聯發科目前最受市場關注、也是爭議最大的業務。

從量的角度來看,這條線在短期內確實不大。市場普遍預期,聯發科在 2026 年 AI ASIC 的營收貢獻約落 10 億美元等級,占整體營收比重仍有限。

但真正的關鍵不在「金額大小」,而在於成長曲線的性質。

ASIC 並非一次性出貨,而是高度客製化、長期合作的系統專案。一旦成功進入雲端服務商(CSP)的設計體系,後續專案具有可複製性,市占率的提升往往不是線性,而是跳躍式。

在市場預期中,聯發科中期有機會取得 10至15% 的資料中心 ASIC 市占率,這代表的是一條全新的、與手機完全不同的營收來源。

也正因如此,市場願意提前給予評價,而不是等財報完全反映後才行動。

成長引擎二:高階手機 SoC,不是靠「量」,而是靠「單價」

即使在 AI 話題最熱的此刻,聯發科的核心現金流仍然來自手機晶片。

但這一條線,市場最常犯的錯誤,是只看「出貨量」,而忽略「結構變化」。

全球智慧型手機市場總量趨於成熟,這是事實;但高階 Android 手機對 AI 算力、功耗管理與整合能力的需求,卻在快速上升。

聯發科透過天璣旗艦平台,已成功將平均出貨單價(ASP)往上推進,逐步縮小與高通在高階市場的差距。

這代表聯發科的手機業務,已不再只是「撿中低階量」,而是開始參與價值鏈上游的競爭。

換言之,即使手機市場不再成長,ASP 的上升本身就能支撐獲利結構,為公司提供穩定的現金牛角色,支撐 ASIC 等長期投資。

成長引擎三:車用智慧座艙,現在不顯眼,但時間站在這一邊

車用業務是目前最容易被市場忽略的一條線,原因很簡單:它成長慢,而且不會立刻反映在財報上。

但從產業特性來看,車用晶片一旦導入,設計週期長、客戶黏著度高,且不易被替換。

聯發科在智慧座艙、車載平台的布局,近期已呈現 100% 以上的年成長率,雖然基期仍小,但預期在 2026 年後,營收占比將逐步提高。

這條線的意義不在於短期爆發,而在於為聯發科提供一個低波動、長週期的成長來源,進一步平滑整體營運的循環風險。

把這三條線放在一起看,聯發科的輪廓會變得很清楚:

- ASIC:高成長、高彈性的新引擎

- 高階手機 SoC:穩定現金流的結構升級

- 車用平台:時間換空間的長期布局

這也是為什麼,市場不再只用「手機 IC 公司」來看待聯發科,而開始討論它在下一個 AI 世代中的位置。

聯發科真正的成長亮點:財報看不到,但決定勝負的三個判斷點

如果只緊盯著 EPS、毛利率或短期營收年增率,你很容易對現在的聯發科得出一個「不上不下」的平庸結論,但ASIC 這條賽道,本來就不是用短期財報來驗證的。

聯發科此刻真正的成長亮點,不在於那些已經「兌現」在報表上的數字,而在於那些「已經發生、但尚未被數字完全捕捉的結構性變化」。

以下這三個關鍵判斷點,正是我認為市場目前嚴重低估,卻將決定聯發科長期勝負的核心要素。

一、角色蛻變:從「規格跟隨者」進化為「系統共同設計者」

在過去的手機 SoC 時代,聯發科最擅長的角色是:快速追趕者、成本效率大師,以及在既有架構下的最佳化專家。

但 AI ASIC 完全是另一個維度的遊戲。

在 TPU 或各類客製化 AI 晶片的合作模式中,聯發科不再是被動接收規格書的代工者,而是主動的參與者:

- 深度介入: 直接參與理解客戶的 AI 模型需求。

- 共同定義: 與 CSP 巨頭一起決定算力結構、記憶體配置與能耗取捨。

- 角色升級: 從單純的「晶片設計公司」晉升為「系統層設計夥伴」。

這一點至關重要。因為這意味著:專案不再是一次性的買賣,而是技術與組織能力被深度「內嵌」進客戶的核心架構中。一旦進入這個層級,客戶的替換成本將遠比市場想像的高得多。

二、研發費用上升:不是效率惡化,而是「門檻切換」的必然代價

從前一篇的量化分析中,已經看到了研發費用率上升、自由現金流短期承壓的現象。許多人直覺地將其解讀為「毛利被侵蝕」或「經營效率下降」。

但若拆解研發內容,你會發現這更像是一種戰略性的「門檻切換期」:

- 從成熟的 SoC 平台,跨越到前沿的 ASIC 架構。

- 從既有 IP 的重複利用,轉向高強度的客製化開發。

- 從短週期的消費性產品,切換到長週期的資料中心部署。

換句話說,聯發科此刻投入的,絕非「維持現狀型研發」,而是「進入全新賽道的入場門票」。這種研發支出具有鮮明的特徵:前期投入集中、回收週期長,但一旦跨過門檻,後續的邊際成本將顯著下降。這正是為什麼,短期的財報越顯壓抑,長期的結構反而可能越健康。

三、真正優勢:不是追求「最強」,而是成為「最能長期合作」的夥伴

在 ASIC 的競爭與討論中,市場太習慣用「誰的效能跑分最高」來排名。

但對雲端服務商而言,這並非唯一的考量。真正讓他們放心交付長期訂單的關鍵是:

- 演進能力: 能否配合技術路徑圖 (Roadmap) 進行長期演進?

- 組織韌性: 組織是否夠穩定,不會因單一專案的成敗而失速?

- 量產實力: 是否具備跨世代設計與大規模量產的穩定能力?

這正是聯發科難以被量化的隱性優勢:它的組織規模夠大,足以承受長期的資源投入;它不需要靠單一專案「一戰成名」來證明自己;它更有底氣去接受那種「前期獲利不漂亮、但模式可複製」的長期生意。

這也解釋了,為什麼聯發科或許不會像某些專案型公司那樣出現爆炸式增長,但它更有機會成為雲端客戶「最不想換掉的那一個」合作夥伴。

對尋求長期回報的資本而言,這種「不可替代性」的角色,往往比曇花一現的爆發力更有價值。

為什麼市場會集體低估這些亮點?

因為這三件事都有一個共同的「隱形特性」:它們不會立即反映在下一季的 EPS 裡,不會出現在單月的營收報表上,甚至在短期內,還會「拖累」那些市場最愛看的財務指標。

但它們共同指向了同一個真相:聯發科此刻的佈局,已經不是為了「拚下一季」的業績單,而是在卡位「下一個十年的運算架構」核心位置。

也正是後面我們要接著討論的關鍵:

這條路徑,風險是什麼?

哪些情況下,這個故事會走偏?

這條轉型之路,真正的風險是什麼?

當市場一面倒地用「AI ASIC 受惠者」這個新標籤來重新定義聯發科時,身為理性的投資人,此刻最重要的提問,已不再是「這個轉型會不會成功?」,而是更冷靜的:

「在什麼樣的邊界條件下,這個美好的成長故事會徹底走偏?」

以下分析絕非情緒性的唱衰,而是基於產業結構與商業模式運作邏輯,拆解出可能導致轉型敘事失效的「結構性風險」。

風險一|跨不過的門檻:AI ASIC 無法從「專案試產」走向「平台化放量」

AI ASIC 業務最大的風險,從來就不是拿不到第一個訂單,而是第一個訂單能否轉化為可重複、可擴張的長期量產模式。

客製化晶片的生命週期通常遵循嚴謹的路徑:概念驗證 → 小量試產 → 特定世代量產 → 下一代延續設計。

市場目前給予聯發科的估值溢價,本質上是在押注:這不會只是一個「單一世代、單一客戶、單一用途」的一次性專案 (One-off),而是一條具備延展性的長期產品線。

失效條件: 一旦後續世代的設計未能順利延續,或者客戶決定將設計收回內製甚至轉單,這條被寄予厚望的成長曲線,瞬間就會失去支撐估值的力道。

風險二|不對稱的權力結構:客戶極度集中,評價權掌握在少數寡頭手中

與客戶分散的手機晶片業務截然不同,AI ASIC 存在著結構性的客戶集中風險。買方基本上僅限於全球少數幾家雲端服務巨頭 (CSP)。

這些 CSP 客戶不僅具備極高的議價能力,更掌握著自行設計、重新分配訂單的終極選擇權。這意味著一種極端不對稱的權力結構:

- 成功切入時,業績成長的斜率會非常陡峭。

- 但談判的主導權,始終不完全掌握在供應商手中。

失效條件: 若 CSP 對成本結構、效能指標或供應鏈策略出現重大調整,身為供應商的聯發科,在短期內的迴旋空間極為有限。這是所有 ASIC 玩家必須直面的冷酷現實。

風險三|誤判替代關係:GPU 生態持續進化,ASIC 滲透速度不如預期

市場常以「ASIC 成長率將高於 GPU」的論述,來合理化對聯發科的長期看好。然而,這種觀點存在被過度簡化的風險。

現實世界的資料中心,絕大多數採用的是「GPU + ASIC」的混合架構,而非非此即彼的零和遊戲。

如果未來 GPU 在能效比、先進封裝技術或軟體生態(如 CUDA)上持續取得突破性進展,導致其綜合成本效益重新拉開與 ASIC 的差距,那麼 ASIC 的導入速度很可能不如市場預期那般激進,最終僅停留在「補充性角色」,而非舞台主角。

失效條件: 這並不代表 ASIC 失敗,而是代表市場當前對其滲透速度與替代效應的期待過高,面臨「定價錯誤」的修正風險。

風險四|耐心的考驗:研發軍備競賽不止,短期獲利持續承壓

聯發科目前的戰略非常清晰:用成熟業務(手機 SoC)賺來的現金流,去供養一條尚未完全成熟、但潛力巨大的新業務線(ASIC)。

這直接導致了財務報表上的陣痛期:研發費用率必須維持高檔,營業利益率在短期內勢必受到壓抑。財報的現實表現,與股價的宏大敘事之間,存在著顯著的「時間差」。

失效條件: 這是一場對資本市場耐心的極限測試。如果未來幾年 ASIC 的營收貢獻遲遲未能放大,市場的焦點很可能就會從「未來的夢想」重新拉回到「現在的獲利何時改善」,進而壓縮評價空間。

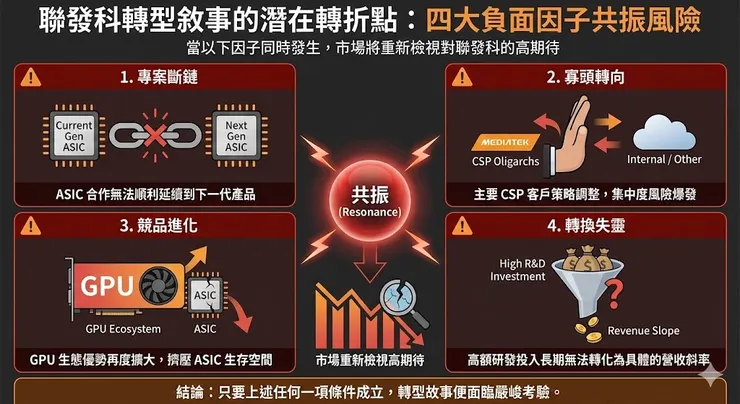

綜合來看,聯發科的轉型敘事通常不會因為單一事件而破滅,而是當以下幾個負面因子產生共振時,故事就會走向轉折點:

- 專案斷鏈: ASIC 合作無法順利延續到下一代產品。

- 寡頭轉向: 主要 CSP 客戶策略調整,集中度風險爆發。

- 競品進化: GPU 生態優勢再度擴大,擠壓 ASIC 生存空間。

- 轉換失靈: 高額研發投入長期無法轉化為具體的營收斜率。

只要上述任何一項條件成立,市場就勢必會重新檢視目前給予聯發科的高期待。

投資現在的聯發科,必須要先認清一個事實:

它並非沒有風險,而是風險的型態已經改變。它已從過去單純隨波逐流的「景氣循環風險」,轉變為考驗公司戰略定力與執行細節的「轉型執行風險」。

看懂了這一點,你才能真正判斷,這檔正處於十字路口的股票,是否適合你的投資組合。

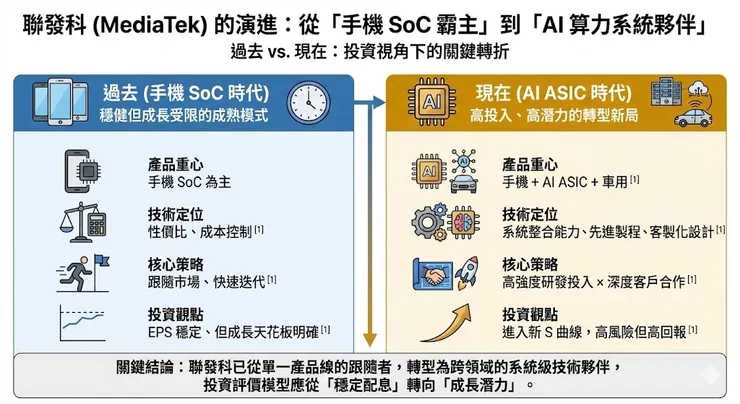

【過去 vs. 現在】聯發科的雙軌進化論:一家公司,兩種截然不同的命運

在許多投資人的刻板印象裡,聯發科依然是那檔「成熟權值股」、「手機循環股」,或者更直白一點:「一家很會賺錢,但缺乏成長想像力的公司」。

然而,這或許正是當前市場最大的盲點。

如果你願意將觀察的時間軸拉長,跳脫單一季度的財報迷霧,就會發現市場可能尚未完全意識到:聯發科的底層商業邏輯與產業定位,已經發生了根本性的重構。

這不只是產品線的擴張,而是兩條完全不同成長路徑的戰略切換:

過去的聯發科:把已知市場做到極致的效率機器

過去很長一段時間,聯發科的成功方程式非常清晰:在一個已經成熟的市場(智慧型手機)中,用最高的效率、最大的規模與最優的成本結構,做到極致。

這是一個「好學生」的模式。它帶來了穩定的現金流、高度可預期的 EPS,以及讓股東安心的配息能力。

然而,資本市場是現實的。對於這類「可預測性高」但「爆發力不足」的公司,市場給予的估值(本益比)往往存在一個隱形天花板。投資人愛它的穩健,但也嫌棄它的無趣。它不是壞公司,只是一家好但難以再爆發的公司。

現在的聯發科:走一條完全不同的險路

但現在的聯發科,顯然不甘於只做一個「手機循環股」。它選擇跳出舒適圈,開始做三件過去不擅長、風險極高,但潛在回報也極大的事:

- 投入尚未成熟的戰場(AI ASIC): 不再等待市場成熟後再切入收割,而是直接跳進仍在定義規則的 AI 客製化晶片賽道。

- 服務金字塔頂端的少數客戶: 從過去服務廣大手機品牌廠的通用模式,轉向為全球少數幾家雲端巨頭(CSP)提供高度客製化的設計服務。

- 承擔「先苦後甘」的壓力: 願意忍受前期高昂的研發費用與獲利延遲認列的陣痛,只為了卡位未來的基礎建設。

這個轉變的核心意義在於:聯發科試圖讓自己不再只是「手機景氣循環的一部分」,而是晉升為「全球 AI 基礎架構中不可或缺的設計節點」。

市場認知的精神分裂:新舊框架的衝撞

理解了這個本質差異,就能明白為什麼現在市場看法會有這麼大的分歧。因為投資人正戴著兩副完全不同的眼鏡在看同一家公司:

- 如果你用「舊聯發科」的框架看它: 你會盯著它與手機銷量的連動關係,計算著歷史本益比區間,然後得出結論:「現在的股價已經漲多了,風險太高。」

- 如果你用「新聯發科」的框架看它: 你關注的焦點會完全轉移。你會在意的是:它的 ASIC 專案能不能順利放量?能不能從一代延續到下一代?能不能從第一個客戶,拓展到第二、第三個巨頭?

這就是為什麼市場同時存在「老大哥股」與「轉型黑馬」兩種截然相反的解讀。這不是誰對誰錯的問題,而是評價模型正在典範轉移的過程。

給投資人的結語

面對現在的聯發科,投資人必須拋棄過去的刻板印象。

聯發科已不再是那一檔低風險、穩領息的老牌權值股。

它正在走向一條全新的賽道,這條路上的規則是:「成功將帶來巨大的價值重估,而失敗則會面臨嚴厲的市場懲罰。」

這註定不是一個適合所有人的投資標的。但對於願意深入理解產業轉折、且有能力承擔波動風險的投資人來說,現在的聯發科,或許比過去任何時候都更具備研究價值。

經過前面針對財報數據、核心競爭力與三大成長引擎的深度拆解,我們對聯發科的「現在」與「未來」輪廓已有了清晰的認知。

結論很明確:聯發科已非昔日單純的手機晶片廠,而是正處於結構性轉型、力圖成為 AI 基礎架構關鍵節點的蛻變期。

然而,看懂趨勢只是成功的投資的一半。對於投資人而言,此刻最大的挑戰在於:當一家公司的商業模式發生質變,我們手中的評價尺規,是否也同步升級了?

如果繼續沿用過去評估「成熟手機循環股」的舊框架(例如只看歷史本益比區間),來衡量現在正在衝刺「AI ASIC 新賽道」的新聯發科,極有可能會出現嚴重的定價謬誤:不是錯失了價值重估的起漲點,就是在過度炒作時成了最後一隻老鼠。

那麼,面對這家「新舊交織」的巨頭,現在的股價究竟反映了多少未來?我們又該採取什麼樣的策略?

在接下來的最終篇分析中,我們將把焦點從產業視角轉向最務實的「交易與評價層面」,深入解答以下兩個核心問題:

- 估值框架重構: 當 EPS 還沒跟上題材熱度時,我們該如何正確計算聯發科的合理價值?有哪些估值模型不再適用,又有哪些新的指標需要納入考量?

- 投資屬性定位: 面對轉型期必然伴隨的股價劇烈波動,這檔股票的屬性究竟發生了什麼變化?它現在更適合信仰堅定的「價值投資者」長期持有,還是更適合身手靈活的交易者進行「波段操作」?