在 PTT 跟 Dcard 上常看到有人崩潰:「連續被三家銀行拒絕,現在聯徵被查爛了怎麼辦?」、「信用貸款送件後一直被退,是不是這輩子都貸不到了?」如果你也正在經歷這種絕望感,先別慌——聯徵次數過多不是絕症,只要用對方法,還是有機會翻身的。

今天就來跟你分享:為什麼聯徵多查會讓你被秒拒?要等多久才能重新申請?以及3個實用自救法,幫你在最短時間內恢復信用分數,重新取得貸款資格。

⚠️ 為什麼聯徵查詢次數會影響貸款?銀行在怕什麼?

很多人不懂:「我只是想多比較幾家銀行,為什麼查個 3~4 次就不行?」問題就在於,銀行會把「短期內多次聯徵查詢」當成是「這個人很缺錢、財務狀況可能有問題」的警訊。

📋 聯徵查詢次數對信用評分的影響

💀 殘酷真相: 聯徵查詢紀錄會在信用報告上保留 1 年,但銀行主要看的是「近 3 個月內」的查詢次數。如果你在 3 個月內被查了 4~5 次,基本上已經進入銀行的黑名單觀察期。

🕐 被拒貸後多久可以重新申請?時間軸完整解析

這是大家最關心的問題:「我現在被退件了,要等多久才能再試?」答案要看你的聯徵次數跟退件原因。

🔹 短期策略(1~3 個月):

如果你只被查 2~3 次,可以先暫停申請,利用這段時間養信用(按時繳信用卡、清償部分債務),3 個月後再重新評估。

🔹 中期策略(3~6 個月):

聯徵次數 4 次以上的人,建議至少等 3~6 個月,讓舊的查詢紀錄影響力降低。同時改善財務狀況(降低負債比、增加收入證明)。

🔹 長期策略(6~12 個月):

如果信用評分已經掉到 600 分以下,或有債務協商紀錄,可能需要 6~12 個月 的時間重建信用,期間不要再申請任何貸款。

⏰ 關鍵提醒: 很多人以為「等 3 個月就能重來」,但如果你的財務狀況(負債比、收入證明)沒有改善,就算等再久,銀行還是會用同樣的理由拒絕你。等待期間一定要積極改善條件。

🎯 3個自救法:如何在最短時間內挽救信用分數?

自救法 1:立即停止所有貸款申請,避免再被多查

第一件事就是停損。很多人被退件後會想「再試一家看看」,結果越試越慘。記住:每多查一次,你的信用分數就再掉一點,核貸機率就更低。

- ❌ 千萬不要繼續自己亂送件

- ❌ 不要找多家代辦公司同時送件(會被重複查詢)

- ✅ 先靜下來,檢視自己的財務狀況

- ✅ 如果真的急需用錢,找專業的貸款顧問做評估,而不是自己亂槍打鳥

自救法 2:降低負債比、清償高利率債務

銀行除了看聯徵次數,更在意你的負債比。如果你的月負債已經超過月收入的 60~70%,就算聯徵次數正常,核貸率也會很低。

具體做法:

- 優先清償信用卡循環跟預借現金(這兩個最傷信用)

- 如果有多筆小額貸款,考慮用債務整合的方式,把高利率債務合併成一筆低利率貸款

- 每個月至少要讓負債「看起來有在減少」,銀行才會認為你有還款能力

自救法 3:找專業顧問評估,避免浪費聯徵額度

這是最關鍵的一步。如果你已經被退件過,代表你的條件在某些銀行眼中是「不合格」的。這時候自己再去試只會更慘,因為你根本不知道哪家銀行的審核標準適合你。

💡 專業建議: 找政府合法立案的貸款顧問公司(如 OK忠訓國際),他們會先幫你做免費評估,分析你的財務狀況跟過件機率,再精準媒合最適合的銀行方案,大幅降低被拒絕的風險。

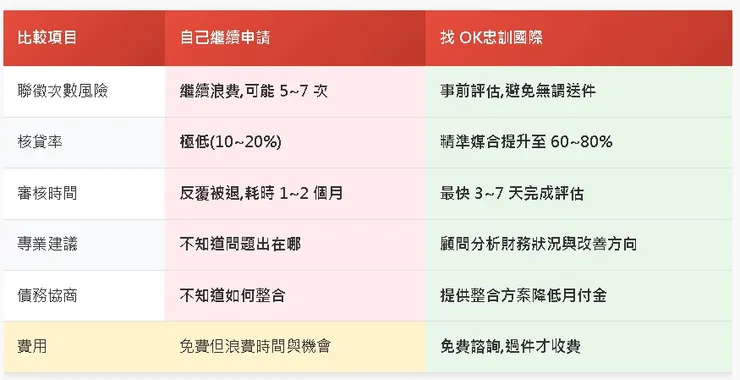

💼 自己辦 vs 找專業代辦:哪個才能救回聯徵?

很多人會問:「我已經被退件了,找代辦公司真的有用嗎?」老實說,如果你的條件很複雜(聯徵多查、負債比高、無薪轉證明),自己亂試只會把聯徵次數消耗光。這時候找專業且合法的貸款顧問,反而是最有效率的做法。

🏆 為什麼選擇 OK忠訓國際?

OK忠訓國際 是政府合法立案的專業貸款顧問公司,特別適合已經被退件過的人。他們的服務包括:

- ✅ 免費財務健檢:分析你的聯徵次數、負債比、信用評分,找出被拒絕的真正原因

- ✅ AI 智能媒合:從全台 30+ 家銀行中,找出最有可能過件的方案

- ✅ 債務整合規劃:如果你有多筆卡債或信貸,可以協助整合成單一低利率貸款

- ✅ 降低聯徵風險:不會亂槍打鳥,只送最有把握的方案,避免再被多查

- ✅ 專人陪伴流程:從申請到撥款,全程有顧問協助,不用自己摸索

🚨 已經被退件?別再自己亂試!

讓專業的 OK忠訓國際 幫你評估,

找出最適合你的貸款方案,避免浪費珍貴的聯徵次數。

政府合法立案 • 免費評估 • 不過件不收費

📊 信用貸款審核條件與流程:銀行到底在看什麼?

很多人被退件後會問「為什麼我條件不差,還是過不了?」其實銀行審核貸款時,會綜合評估好幾個面向,不是單看某一項條件。

⏱️ 貸款流程與審核時間多久?

如果你的條件已經改善,重新申請時大概會經過這些步驟:

- 1. 諮詢評估(1~2 天):找 OK忠訓國際 這類專業顧問,先做免費評估

- 2. 送件申請(1 天):確認方案後正式送件給銀行

- 3. 銀行照會(2~3 天):銀行會打電話確認資料

- 4. 審核結果(3~5 天):銀行內部評估是否核准

- 5. 對保簽約(1~2 天):核准後約時間簽約

- 6. 撥款入帳(1~3 天):簽約後款項匯入帳戶

整個流程順利的話,7~14 天可以完成。但如果條件複雜或資料不齊,可能會拉長到 3~4 週。

📝 結語:聯徵多查不是絕路,關鍵在於用對方法

看到這裡,你應該已經了解:被退件後不要急著再試,而是要先搞清楚自己的問題出在哪,然後對症下藥。記住這幾個重點:

- ✔ 聯徵多查影響會持續 3~6 個月,這段期間要積極改善財務狀況

- ✔ 降低負債比、清償高利率債務,比等待更重要

- ✔ 不要再自己亂送件,找專業的人幫你評估才是王道

- ✔ 如果急需用錢,免費諮詢絕對比自己瞎試來得有效率

⚠️ 最後提醒: 如果你現在已經被退件 2 次以上,千萬不要再自己嘗試第 3 次、第 4 次,因為每多一次查詢,你的過件機率就會指數級下降。與其浪費最後的聯徵額度,不如先找專業顧問做評估,確保下一次送件就能成功。

💬 被拒貸不知道該怎麼辦?

別再浪費時間跟聯徵次數了!

讓 OK忠訓國際 的專業顧問幫你找到解決方案。

✅ 免費評估 ✅ 不過件不收費 ✅ 政府合法立案