前言

在正式進入「法律行為」的內容之前,我們必須先瞭解權利變動的樣貌及種類,以鳥瞰民法運作的體系及概念!

《案例》

小明在工作多年退休後,在宜蘭買了一塊土地,並在上面蓋了一棟透天厝。隨即在新屋落成後,將原先坐落於台北市的房屋出售給小華。小華先前為籌措頭期款300萬元,而將名下的高級進口房車以100萬元的價格賣給小強,已收受售車價金。又向小花借款200萬元,並約定每月小華應給付利息5000元。不料,在小華台北市房屋辦理所有權移轉登記當日,即交車給小強的前夕,卻遭阿龍所駕駛的大貨車追撞,發生嚴重車禍,車毀人亡。小華之子小偉進而繼承其父的遺產,計有存款100萬元、坐落於台北市之房屋1棟,另有對於小強交付高級房車的債務100萬元及對於小花的200萬元借款債務等。請說明其權利變動之關係?

權利變動與法律事實

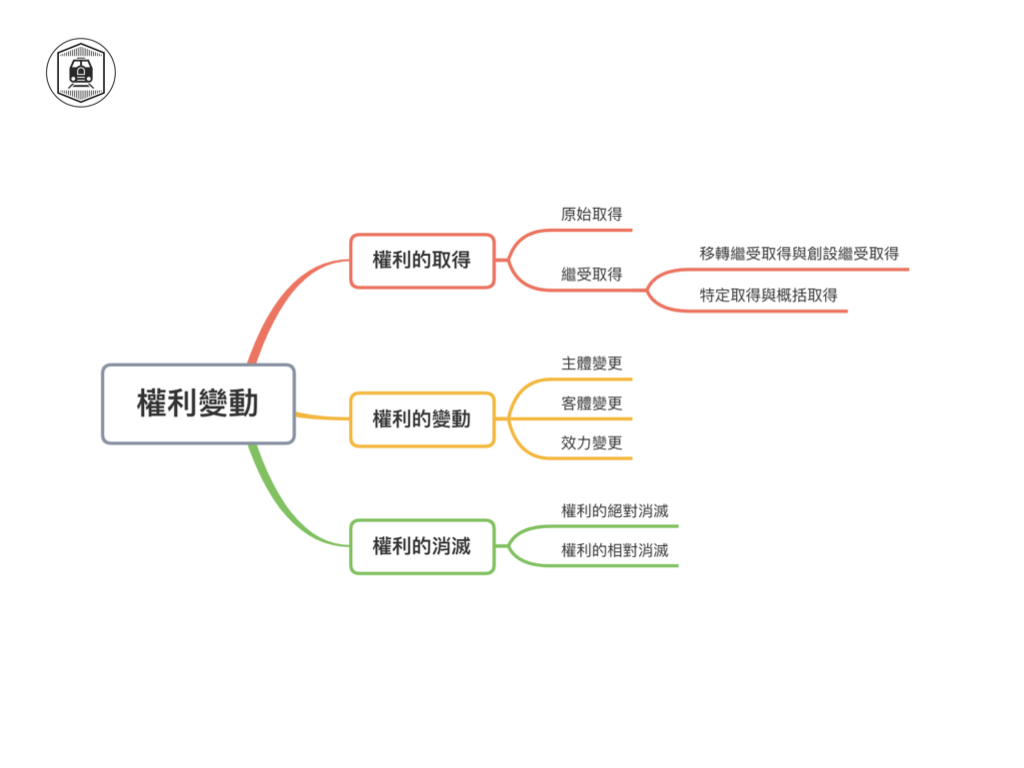

壹、權利變動

一、意義

權利是一個抽象的概念,看不見它,但它存在於每個法律事實中。權利變動則是指權利的取得、權利的喪失(消滅)或權利的變更(即「權利的得喪變更」)等類型。從上面的案例中,我們可以觀察到各類型的權利變動現象,而每一種權利變動的現象,大多是以法律行為(表示行為)為之,而背後都具有法律的依據,始為有效且合法。

二、種類

(一)權利的取得

權利取得是指,某權利歸於權利主體(自然人或法人),而因取得的來源區分為「原始取得」及「繼受取得」兩種。

1.【原始取得】

(1)意義

例如上面案例中,小明在宜蘭蓋了一棟透天厝,屬於新建房屋,所以小明就是原始取得所有權。依這種方式取得的所有權是獨立的,或者是原來無所有權,或者與原所有人的所有權和意志無關。

(2)其他原始取得的例子

A.徵收與沒收

沒收是對違法所得的財產或用來作為違法手段的財產的剝奪。土地徵收取得的所有權是獨立,其所有權歸國家;依沒收取得的所有權,與原所有人的所有權和意志無關。

B.生產

任何生產都是對自然界的占有、利用和改造。

C.添附

它包括「附合」,如拿他人的建材來建造房屋;「混合」,如不同所有人的財產(例如金錢)混合不能分別;「加工」,如在他人的汽車上噴漆。

D.收益

也就是孳息,分為「天然孳息」及「法定孳息」(如小華與小花約定每月5000元的借款利息,小花所取得的借款利息即為原始取得)(詳見「|第11話|權利客體(三)動產與不動產」之內容) 。

E.無主財產

指所有人不明或沒有所有人的財產。例如拋棄物、拾得物、漂流物、走失動物、埋藏物、隱藏物和無人繼承財產等。

2.【繼受取得】

(1)意義

權利主體透過法律行為或其他法律事實,從原所有人那裡受讓所有權的所有權取得方式,型態上可能有買賣、互易、贈與、繼承、遺贈及消費借貸等。而在繼受取得中,所有權移轉生效的時間會因標的物的性質不同而有所不同,例如房屋或土地等不動產所有權從登記時起移轉生效;而動產所有權則自交付或移轉占有時移轉生效。

在案例中,小明將其坐落於台北市的房屋辦理所有權移轉登記時,小華即繼受取得該房屋所有權。又如小華將車輛出售給小強,小強於交付車價100萬元時,小華繼受取