〈繳稅啦~薪資條 vs 綜所稅〉提到大部分上班族的薪資所得,另一個常見的情況是【執行業務所得】。原本的工作之外可能有接案、兼職的情況,看完下方文章也許可以衡量用〔薪資所得〕或是〔執行業務所得〕申報,了解愈多比較不容易被業主呼隆,或是不要為難會計人員...

以專業性勞務或技藝自力營生者,如:網紅、SOHO族、接案工程師、表演工作者等等,更是要特別了解兩者的差別,業主提供給你簽收的收據(或稱勞務報酬單),寫的是薪資所得(5%)還是執行業務所得(10%)。而接案收入達到一定的規模,例如綜合所得稅適用稅率達20%,可以評估是不是創業去、設立公司,開立發票更有機會接到更大的案件,取得更高的收入。〈我該設立一間公司嗎?〉

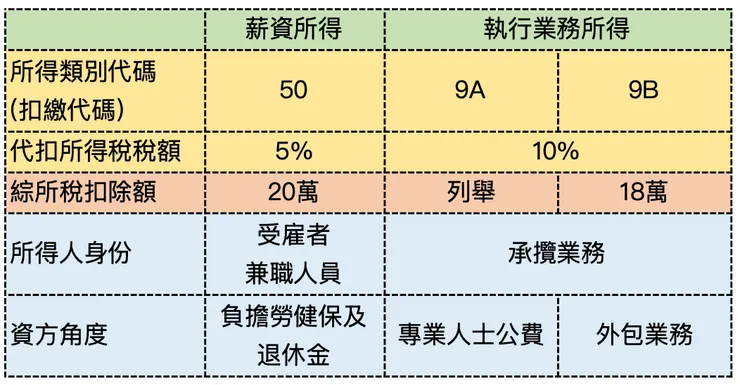

何謂【執行業務所得】

執行業務所得:凡執行業務者之業務或演技收入,減除業務所房租或折舊、業務上使用器材設備之折舊及修理費,或收取代價提供顧客使用之藥品、材料等之成本、業務上雇用人員之薪資、執行業務之旅費及其他直接必要費用後之餘額為所得額。(所得稅法第14條第1項第2類)

執行業務所得與薪資所得定義上就有所不同,薪資所得通常指受僱者,而執行業務所得通常是承攬者,受僱與承攬在勞基法上有其認定的規範,不是簽承攬合約就是承攬,相關討論可以參見外送員勞權的相關案件。

前言提到執行業務所得的10%,指的是【扣繳】,單筆超過2萬時業主會幫你代扣10%的所得稅給政府。扣繳說明,請見薪資所得文章中的代扣所得稅說明。那如果可選擇的情況下,薪資所得扣繳5%、執行業務所得扣繳10%,為什麼要選擇比較高的稅率呢?見下方表格。

基本定義不同之外,個人在年度申報綜所稅時的扣除額是不同的。

一個工程師友人案例,接了一個10萬元的外包,業主把他報支9A類別的所得,因為他很難列舉他的成本、沒有扣除額,申報綜所稅時這10萬就完全地列入課稅所得。但若業主幫他申報9B,他就可以有18萬的扣除額。是不是差很多呢?

業主怎麼可以這麼黑心呢? 其實也不見得完全是老闆或會計的錯,因為他可能不知道這差別,資方也沒有義務要為勞方著想這麼多,最保障雙方權益的方法就是在契約或是勞務報酬單上寫清楚,報酬金額、稅額、二代健保怎麼算,不可扣除手續費等,資訊愈透明對雙方的權益都是較有保障的。

在擔任公司內會計時,大部分的外包或兼職,我會以薪資所得來申報,一方面稅額較低、接案者可以少扣點預扣稅,另一方面大部分的人都是薪資所得,公司年度申報(每年1月)作業上會比較簡便。不過若接案者有特別註明用執行業務所得申報,先是要判斷接案者的性質是否符合執行業務所得中的定義,若是可合理解釋,也是會尊重接案者的意願。

案例1:公司外包影片剪輯給某個個人,價金為5萬元,申報薪資所得,外包人員實際拿到的金額為46,445元,扣除《薪資扣繳5% 2,500元、二代健保2.11% 1,055元》。帳務處理:Dr.廣告費 50,000,Cr.代扣款 3,555 現金 46,445。對公司而言費用一樣是5萬元。

案例2:公司聘請個人顧問做教育訓練,價金5萬元,申報執行業務所得,顧問實際拿到的金額為45,000元,扣除《執行業務所得扣繳10% 5,000元》,該顧問有提供〔在保證明〕所以不需要再扣除二代健保。帳務處理:Dr.訓練費 50,000, Cr.代扣款 5,000 現金 45,000。對公司而言費用一樣是5萬元。

但也是有很難跟接案者溝通的時候... 提供一個自身經驗。尾牙時請了外來的表演樂團5人,總金額領現3萬元、不能報稅。

基本上不能報稅這件事完全不能過關,難不成要會計生出3萬元發票,性質也不合,不然叫老闆自掏腰包買單,有可能嗎?依法規上來說這是執行業務所得要扣繳10%,稅額超過2千需要扣繳,若是要實領3萬、那麼會計的申報作業上該員的所得為33,333元(30,000/90%,已簡化算式、還有二代健保呢...)。

後來妥協的方法找其中一位的身份資料報所得,讓他簽兩張金額為1萬5千元的收據,就不需扣繳、也沒有二代健保的問題。可能所得人遇過什麼惡劣的情況,脾氣才會踩這麼硬。

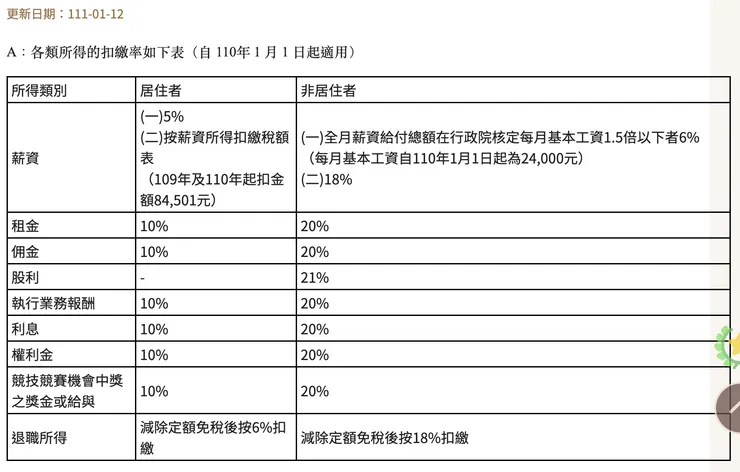

各類所得扣繳率

下表為各類所得扣繳率,目前探討的所得都是「中華民國來源所得」、納稅義務人是「中華民國稅務居民」,若勞務提供地非中華民國可能屬海外所得,或是居留天數小於183天的非稅務居民,不在目前文章的探討範圍。

二代健保

前面有提到的二代健保,目前的扣繳率為2.11%、起扣點20,000元。

起扣點指「單次」給付金額未超過新臺幣2萬元就免扣補充保費。

這又是一個不一樣的議題,之後有機會再寫另一篇。

本文圖文皆由優雅阿姨自行繪製與撰寫,若需轉載請說明出處!感謝。

若你喜歡這篇文章,可以點取右下角愛心,是優雅阿姨持續創作的動力喔!