HPC散熱的領航者

雙鴻(3324)成立於1998 年,為散熱產品的專業供應商,原專注於NB 散熱器設計、加工製造及販售。鑑於電子系統散熱需求日益攀升,致力於成為專業全方位熱流方案提供者,因優異的散熱技術能力,獲美國知名品牌NB 散熱主力供應商,同時延伸發展至非NB 產品線的設計製造,包括伺服器、主機板與繪圖卡散熱模組、一體成型電腦(AIO)、工作站、DVD 播放器的散熱模組,主要客戶包含DELL、廣達、仁寶、緯創、三星、和碩、英業達與鴻海等。除受惠智型手機功能大幅提升,帶來散熱需求的提升外,近年因NB 走向輕薄風,散熱模組設計結構轉變,複雜度提升,帶動單價走揚,亦有利散熱廠商營運表現。雙鴻在手機及NB 方面均能提供客戶優異的散熱解決方案,成為客戶重要合作夥伴,且未來在車用散熱領域的佈局亦將陸續開花結果。

3Q22營收持平;4Q22 CPU、GPU新品問世,營運增溫

雙鴻3Q22 營收33.4 億元,QoQ+0.8%,YoY-10.0%,毛利率20.6%,EPS 4.74 元。3Q22 高通膨未解,消費型PC、主機板、顯示卡等B2C 產品需求疲弱,供應鏈同一時間積極調節庫存,並且CPU、GPU 新品大多延遲至4Q22 才發售,導致下游客戶對中游零組件的需求不振,因此雙鴻3Q22、2Q22 營收金額持平,旺季不旺,不過銅價的回落使毛利率成功維持20%水準,再加上業外匯兌收益,EPS 來到4.74 元達單季歷史新高。消費性電子歷經2Q22~3Q22 的庫存整理,3Q22 季末與4Q22 CPU、GPU 新品陸續推出。首先是CPU 部分,AMD (AMD US)於09/2022 推出Ryzen 7000 系列處理器、Intel 於10/2022 推出13 代PC 處理器RaptorLake,配合新CPU 的問市,搭載新晶片組的主機板已發售,4Q22 銷量將上升。

NVIDIA (NVDA US)於10/2022 發售RTX 40 系列高階顯卡,目前RTX4090、4080 已問世;AMD 11/2022 發表RX 7000 系列顯卡,預定12/2022 正式發售。2022 年兩家GPU 業者新品功耗皆高於上一代,因此顯示卡散熱必須增加熱管根數,或是採用熱板,有利雙鴻散熱產品ASP 提升。另一方面,板卡廠認為銷售低谷已過,未來拉貨動能可望逐漸回穩,因此雙鴻板卡散熱產品4Q22 的出貨量與ASP 皆為增長趨勢。

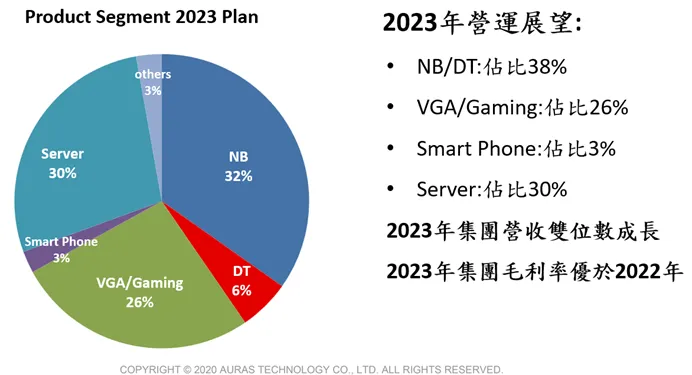

2023 年成長動能來自Server及VGA新品動能,隨著功耗增產值持續提升

2022 年營運受到疫情干擾未如預期營收達雙位數成長幅度,營運維持一定水平,業外匯兌利益貢獻,2022年前三季EPS 15.51元;展望2023年,營運動能持續仰賴VGA及Server 功耗增加持續優化產品組合,新產品規格將採用3DVC,營收目標雙位數成長,至於HPC 配合半導体廠液冷式散熱短期未有成果,EV 佈局公司以CPU 及GPU 為主,客戶包括nvidia 及Tesla 等,營收貢獻度仍低。ㄗ

投資總有風險,訊息僅供分享交流之用,不構成投資建議。本牛不對任何損失或損害承擔責任,包括但不限於任何利潤損失、使用或依賴這些訊息可能發生的直接或間接的損失。如果你與我看法不同,你肯定是對的千萬不要被我影響。