- 檢討專欄運作和規劃,「美股投資十日談」能為你帶來什麼?

- 事不宜遲,立即👉訂閱。付費讀者專屬TG群組👉申請辦法。

- 加入免費👉Discord群組/TG Channel接收市場要聞、產業動態和更新通知。

- 關於我對MercadoLibre(MELI)的基本看法,可在索引檔案找到。

記得在2021年之前,電商類股一直是我滿喜歡的板塊,股價相對穩、又有長線的增長故事,挑些不同地區領頭的電商平台來買,贏率還滿高的。像美國的AMZN、SHOP,中國的BABA、JD,東南亞的SE、南美的MELI,我全部都有持有過。

特別是BABA和AMZN,我早期重押過這兩隻(那時候還沒寫專欄,記得在差不多時期也持有很多騰訊),賺過不少錢,體驗非常好。SHOP雖然也有買過,但不幸賣飛了,也有在MELI上面賺過一點錢。唯一賠比較慘應該是SE(號稱東南亞騰訊),可能因為前面電商類股的體驗太好,所以在2021年它最激進擴張時候買得有點多,但隨著它的現金牛數位娛樂業務在2022年的環境下崩盤,整個財報結構出現非常大的危機(當時電商業務還在燒錢),股價以令人瞠目結舌的速度和幅度土崩瓦解。

雖然以近年股價低位來看,我當時止損得還算及時,但因為部位相對大,還是頗傷。最近SE公布2024Q2財報後,股價反應還不錯,找天應該也會更新一下它的狀況。

跟COST這類必須性消費股不同,電商類股在遇到經濟逆風時候,防守性明顯較差,主因是增長性和利潤率都會出現滿大的波動。

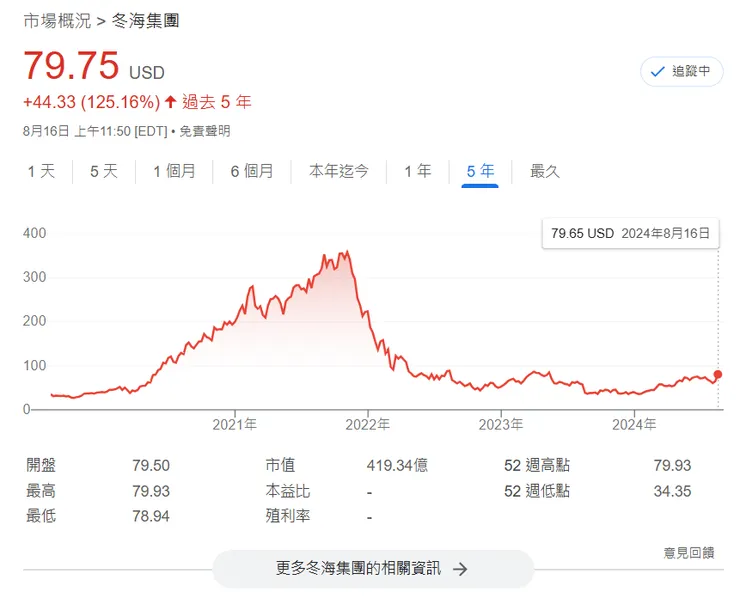

COST的財報結構、利潤率在2022年維持得十分穩定。相對而言,很多電商類股只能用驚濤駭浪來形容。像SHOP,直到2023年營業利益仍然有很大虧損,至到今年才稍稍有好轉跡象。

SHOP

而即使做到如AMZN這種規模,看似賣的東西無所不包,但跟直覺不同,AMZN其實也並不會被市場歸類為必須性消費,而跟TSLA一樣,屬於「非必需消費」類股,即電商消費的業務表現仍受經濟景氣的影響較多。

在2022年,如果從前高來算,AMZN的股價也曾經被腰斬過,現在已經收復全部失地。

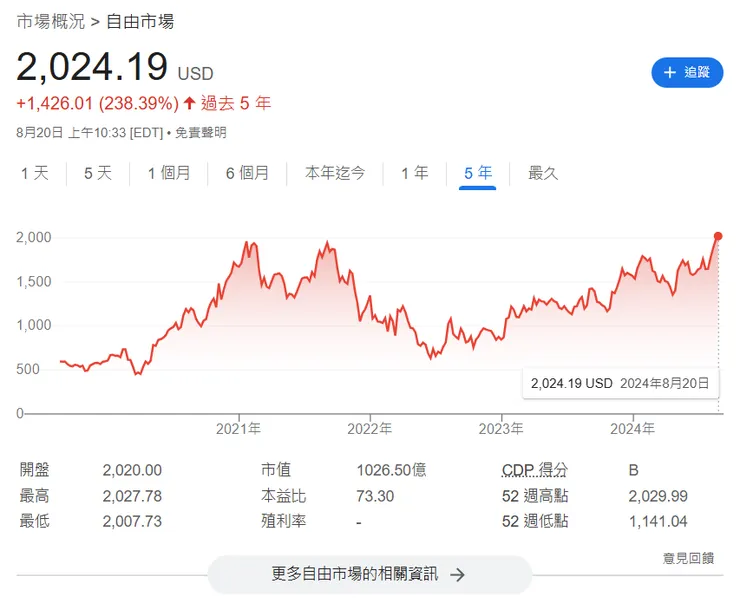

今天要談的MELI,股價圖長得跟AMZN較像,都是2022年曾經腰斬,但後來慢慢也爬回歷史高了,算是電商股中股價表現較好的,以成長股來說也是難能可貴。

目前的位置看起來像是要突破一個多年的橫行盤整區間。

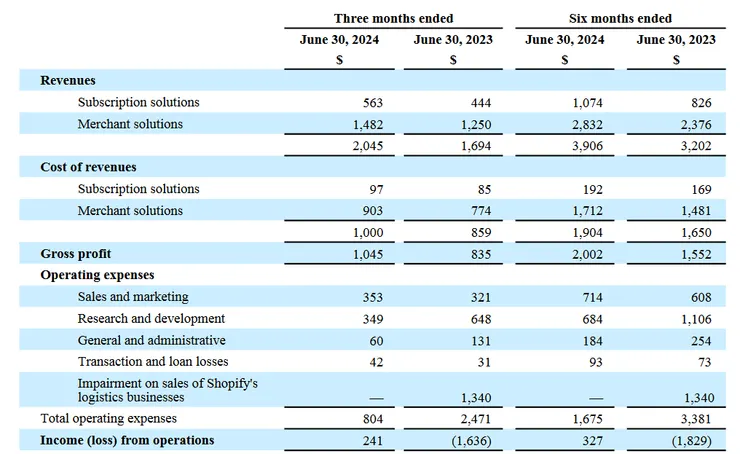

看一下它最新的財報表現。