2024 年 4 月份,台灣發生地震,導致中國雲端服務供應商 (CSP) 積極採購高頻寬記憶體 (HBM),使得該產品的需求旺盛。而此事件現在在半導體市場引發連鎖反應,進一步對 DRAM 價格和主要製造商的財務表現產生重大影響。

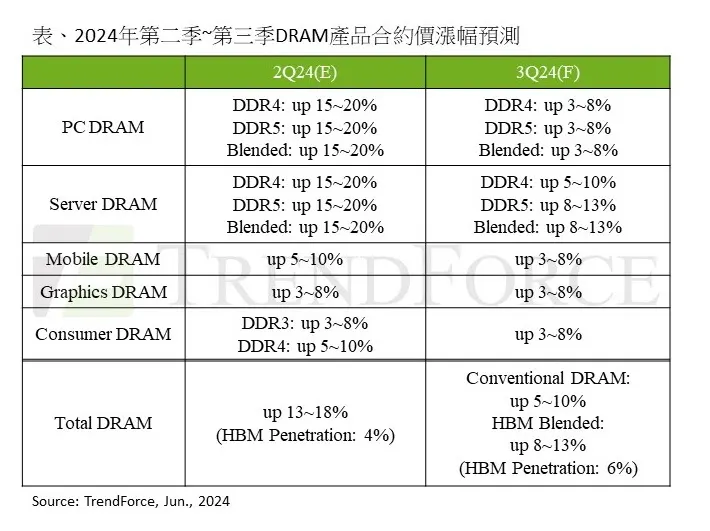

根據韓國媒體 BusinessKorea 的報導,2024 年第二季,受台灣地震後的積極採購,使得 HBM 需求提升所推動,DRAM 的合約價格上漲了 13%~18%。其中,韓國三星在第二季財報會議上宣布,8 層堆疊的 HBM3E 產品將於第三季進入量產,12 層堆疊的量產準備工作則是已經完成。該公司還預計,HBM3 和 HBM3E 的營收占比將在第三季迅速擴大到 10% 左右,然後在第四季達到 60%。報導表示,第二季的財務表現反映了這些市場狀況。三星的平均售價 (ASP) 成長了 17%~19%,DRAM 銷售金額成長了 22%,達到 92.2 億美元。而 SK海力士在 HBM3E 取得認證,加上產品出貨量提升的推動下,DRAM 銷售金額成長 38.7%,達到 79.1 億美元。這些公司的獲利能力都出現明顯成長狀態,三星電子的 DRAM 營業利益率從第一季的 22%,提高到第二季的 37%,而 SK 海力士則是則從 33%,提高到 45%。至於,美光的則是從 6.9%,上升至 13.1%。

事實上,7 月底包括三星電子、SK 海力士等主要 DRAM 製造商都已經結束了與 PC 製造商和 CSP 的第三季合約價格談判。合約價格漲幅確定為 8%~13%,比先前的預測高出約 5 個百分點。根據市場研究及調查機構 TrendForce 的最新數據表示,中國 CSP 由於擔心美國對 AI 半導體和記憶體實施新的出口限制動作,自第二季以來已將 DRAM 採購量大幅提升,較 2023 年同期上升了一倍以上,以進一步確保庫存無虞。

TrendForce 分析,供應狀況有限也是 DRAM 價格上漲的原因之一。主要供應正在優先生產 HBM 相關產品,這限制了一般 DRAM 的供應。TrendForce 指出,三星已開始生產 HBM3E 晶圓,以確保在通過輝達 HBM3E 認證後能立即供貨。另外,這動作可能會影響 2024 年下半年的 DDR5 生產計畫。甚至,SK 海力士和三星電子優先生產 HBM,而不是 DDR5,這使得未來幾季的 DRAM 價格都不太可能下降。

報導進一步強調,記憶體半導體的需求預計將在第三季繼續推動 DRAM 價格上漲。三星先前宣布,8 層堆疊的 HBM3E 產品將於第三季進入量產,進一步凸顯了生產向高頻寬記憶體解決方案傾斜的狀態。該公司對 HBM3 和 HBM3E 的戰略重點也將對其營收占比產生重大影響。根據三星本身的預期,HBM 相關產品的營收占比,第三季將快速擴張至 10% 左右,第四季將成長至 60%。

(首圖來源:三星)

文章