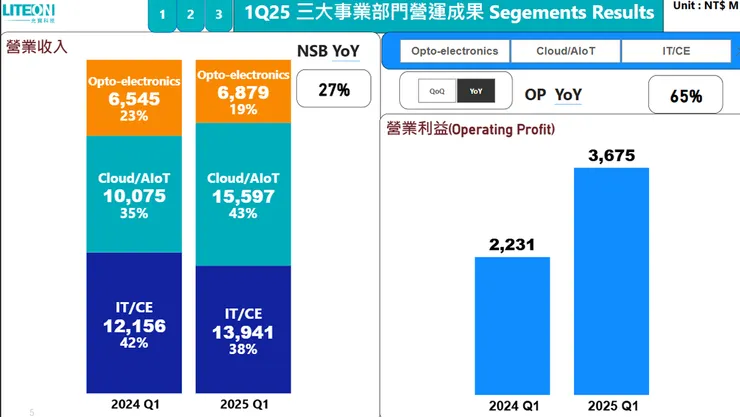

。公司三大事業部門

光電部門:光電半導體/汽車電子

雲端及物聯網部門:資料中心/伺服器/AI-物聯網/網通設備

資訊及消費性電子部門:筆電/工作站/桌上型電腦

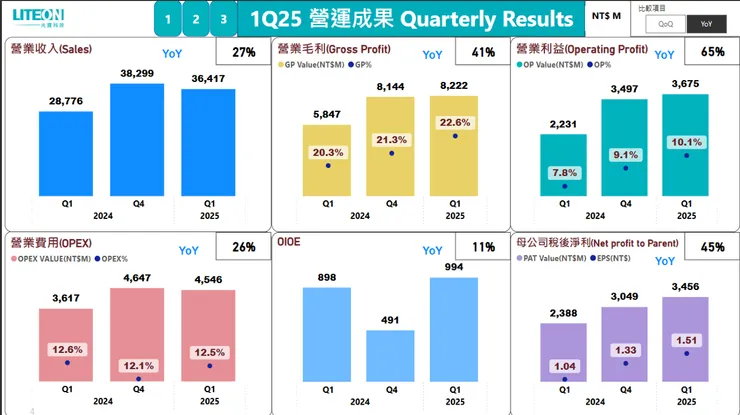

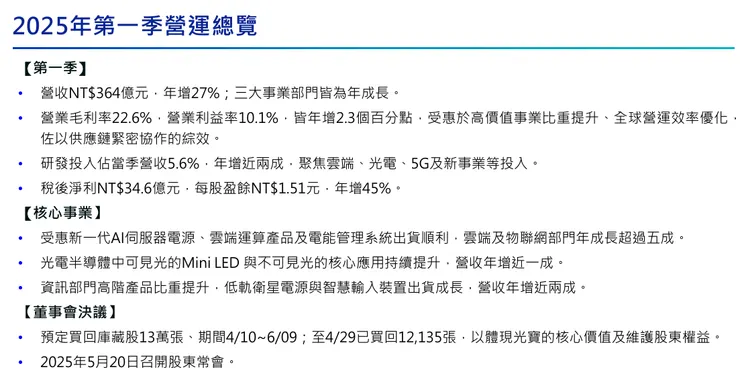

。1Q25營運成果

營收年增27%,三大部門都成長

毛利年增41%,受惠於高附加價值的產品占比提升,毛利率則年增2.3%

營業利益年增65%,營業利益率年增2.3%,季增1%

營業費用年增26%,營業費用率則是年減0.1%

營業外收支9.9億,年增1億

稅後淨利 EPS 1.51 年增45%

。三大部門營運成果

營業利益年增65%

雲端事業營收155億(43%),營業利益 21.3億 ,年增221%

--受惠高階雲端電能產品 (電源及儲能產品)

光電事業營業收入68億(19%),營業利益4.8億,年增59%

--可見光LED不可見光的核心應用持續提升

資訊/消費電子營收139億(38%),營業利益11億,年增1%

--IT高階電源,低軌衛星電源以及智慧輸入裝置

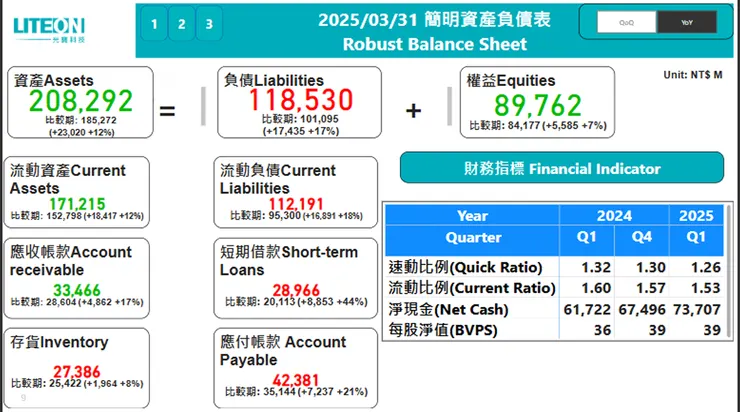

。資產負債表

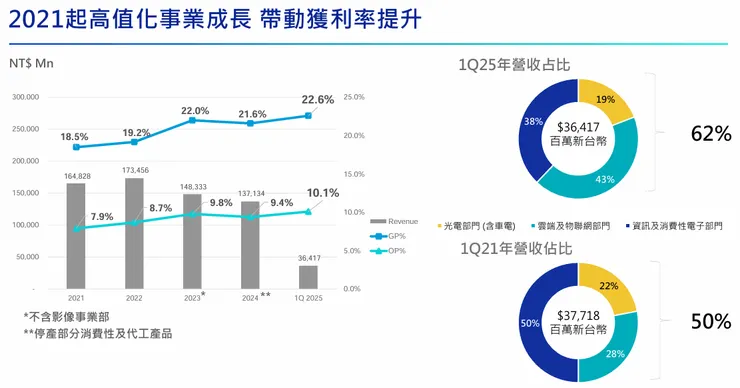

。持續改善高值化事業

。營運總覽

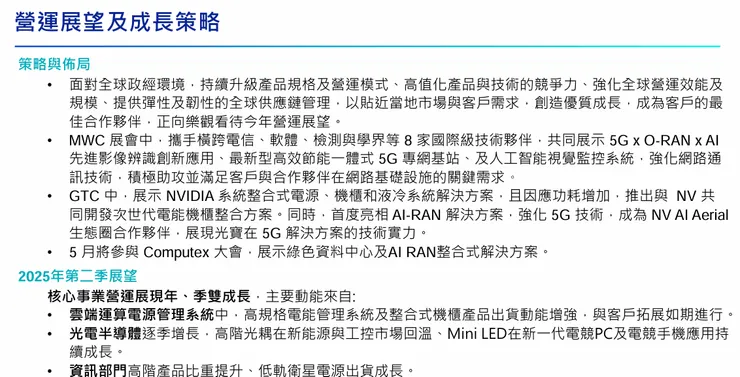

。營運展望

關稅的影響目前沒有答案,需要等有明確的方案後才能確定

1.如何應對?如何面對變局,強化世界各地的布局

2.降低成本:產品設計改善成本

3.供應鏈強化:協助供應商建立區域供應能力,提供彈性

Q2公司認為還是能夠做到季對季/年對年的增長,

。雲端的部分一整年的成長態勢是很確定的

。光電部分至少回到成長的軌道,主要在高階光耦新能源和工控市場回溫,miniLED在電競領域的應用,會是未來成長的動能

面對不確定,根據客戶目前的反饋,公司對今年的營運還是比較積極樂觀

Q&A

Q1:BBU這邊的想法和擴產進度?