財務報告與評估(2)

營運收支表

又稱為收支餘絀表,在營利事業稱為損益表,主要是用來表達一組織在某個期間的經營成果,週期通常是一個月、一季、半年或一年。主要分為收入、支出兩大類。

NPO常見的收入項目

捐贈、補助款、服務、營業、租金、義賣、利息、其他。捐贈分為捐款收入和捐物收入,補助款可分為政府補助款和非政府補助款,服務收入指的是組織因服務提供而向服務對象或其家屬收取的費用,營業收入泛指從事符合本國營業稅法應稅範圍之銷售貨物或勞務活動產生的收入,包括租金收入在內,為配合多個目的事業主管機關對財務報表之規範,故另立租金收入科目。義賣收入指銷售營業稅法第8條第1項第12款依法組織之慈善救濟事業標售或義賣之貨物,其收入除支付標售、義賣之必要費用外,全部供作該事業本身之用者。

NPO常見的支出分類

依功能別:直接服務、共同成本、行政費、募款成本。其類別及定義與說明內容詳下表:

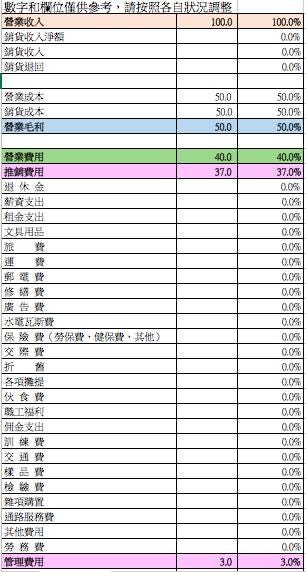

依功能別(by function)分類支出(表14)

值得一提的是間接費用(Overhead)有廣義、狹義之別

分別使用於對內、對外揭露之財報。廣義的Overhead包括行政費、募款成本、共同成本中非歸屬於直接服務的部分,如場地租金、水電、修繕等及支援性設施與資源(Support Services)如 IT、HR 系統、折舊費等。狹義的Overhead係使用於對外佈達時,計算(間接費用率)Overhead Ratio 公式為:(行政費用+募款費用)÷全部費用。

提供判讀時之參考:低於15%:效率高,但要警惕是否壓縮管理能力;高於30%:可能須檢討資源配置,但需視組織類型與規模判斷;15%–30%:常見區間,兼顧效率與組織健全性。過度關注降低間接費用可能會導致對基本基礎設施的投資不足,阻礙組織的長期效益。這種強調可能會激勵非營利組織歪曲其財務報告,使其看起來比實際情況更有效率。

依性質別:大分類為人事費、非人事費。其類別及定義與說明內容詳(表15)。

為更合理計算服務成本,大道中心蒐集每個全工時員工工時登錄表,每位員工在最能反映全年度平均工時投入的兩週內進行登記,統計出業務執行所屬部門的人力占比,結果詳(表16)。

以閱表人區分收支報表為對內及對外兩種

- 對內

這張表讓大道中心執行長清楚地看到前三季收支的大致情形,主要收入金額和比例、主要支出類別金額和比例,也能掌握手中可自由運用的未受限制淨資產。

- 營運收支主表(收支彙總表)

(表十七)

領導人藉此表可對組織的營運有整體性、概略性的瞭解。以表17為例,大道中心2024年1-9月總收入28,142,792,總支出25,156,857 ,收支餘絀2,985,935。收入中補助收入、捐款收入及營業收入占比皆超過25%,支出方面,日照中心、餐飲工作坊、行政管理、募款活動分攤共同成本後佔收入比例分別是39.4%、32.1%﹑7.2%、10.7%,意義是大道中心每收入一元,約有0.39元直接使用在日照中心服務,以此類推。

本表列出暫時受限制及未受限制淨值的期初、期末及淨值增減數,大道中心報告期間並未新增暫時受限制捐款,故暫時受限制淨值不變。未受限淨值則由期初(2023.12.31)的7,901,925 增加至期末(2024.9.30)的10,887,860。