「當初說好的 5 年寬限期,怎麼到了第 3 年就變了樣?」這是許多 2023 年搶搭新青安列車的首購族,在 2026 年即將面臨的真實恐慌。根據財政部規劃,利息補貼將於 2026 年 7 月 31 日正式畫下句點。

這不僅是利率的「校正回歸」,對於過度槓桿的購屋族而言,這更像是一場「現金流斷裂」的財務海嘯。

📉 數據不會騙人:2.3 倍的月付金衝擊

當「補貼結束」撞上「寬限期滿」,你的房貸支出將會呈現倍數級暴增。

根據 TWProbe 房產觀測站的試算,以貸款 1,000 萬元、40 年期為例:

- 目前(補貼中):利率 1.775%,寬限期內僅需繳 $14,792。

- 2026/8 起(補貼結束+還本):利率回升至 2.15% 以上,月付金瞬間飆升至 $33,930。

- 衝擊力道:負擔暴增 2.3 倍,這就是所謂的「寬限期懸崖」。

🛡️ 2026 購屋生存與避險策略

面對新青安貸款即將到來的賣壓與財務壓力,首購族與預售屋買家需要認清現實:

- 交屋期檢核:若您的預售屋交屋日落在 2026 年 8 月以後,將完全無法申辦新青安補貼。評估還款能力時,務必以「無補貼版本」重新核算。

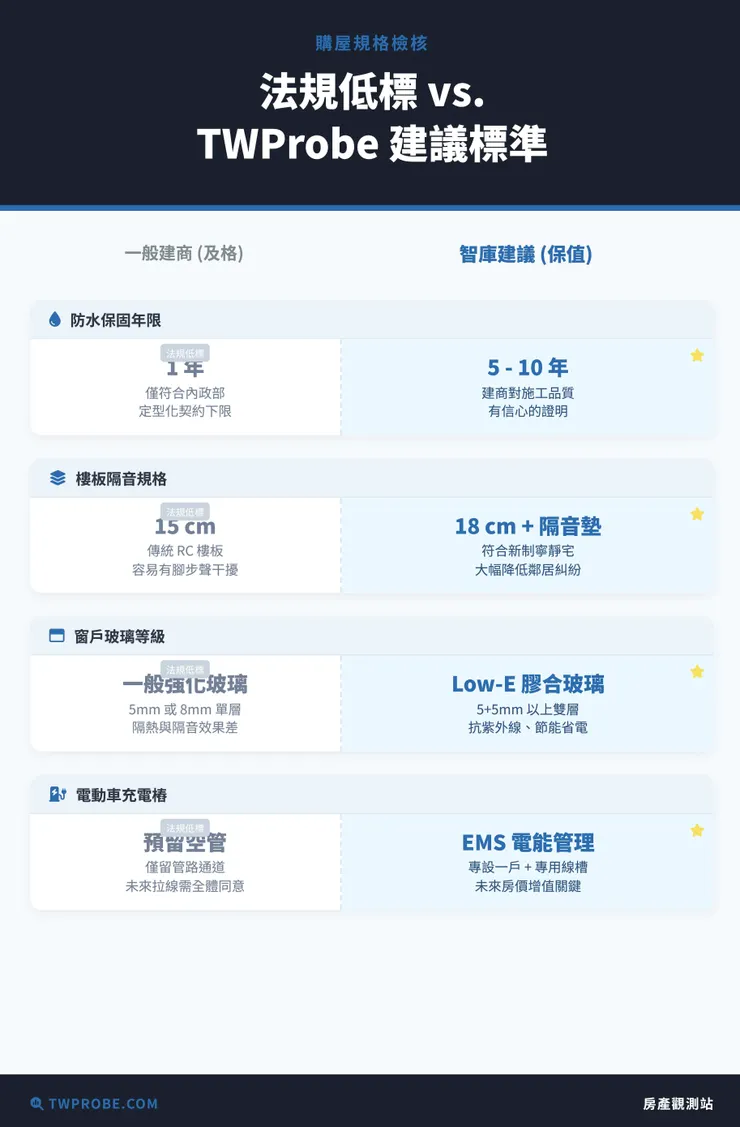

- 品質優先於價格:在震盪市場中,房子的保值力取決於「裡子」。挑選具備信譽的營造廠,並參考下方的購屋規格檢核表,確保資產在賣壓湧現時仍具競爭力。

- 蛋白區的離場訊號:2026 年的賣壓將集中在「投資客比例過高」且機能未成熟的新興重劃區。若月付金超過家庭收入 50%,適時獲利了結是理性的避險。

TWProbe 專業提醒:除了房貸條件,施工品質(如防水保固、隔音規格)才是支撐房價的關鍵。

👁️ 深度觀點:12 萬戶的棄屋潮會發生嗎?

TWProbe 認為,賣壓不會全面爆發,而是會鎖定在「假自住、真投資」的客群。當 2026 年利息補貼退場,這將成為他們的離場訊號。對於真正的自住客,現在就該開始進行壓力測試,避免淪為斷頭台上的犧牲品。

在房市震盪期,掌握如危老重建與容積獎勵等都市更新數據,能幫您在汰弱留強的市場中找到真正的價值窪地。

關於 TWProbe (www.twprobe.com) 專注台灣房產情報與市場分析,提供教學性、專業知識與數據支撐的深度解讀。我們致力於打破房產資訊不對稱,助您在投資與持有中做出最精準的決策。