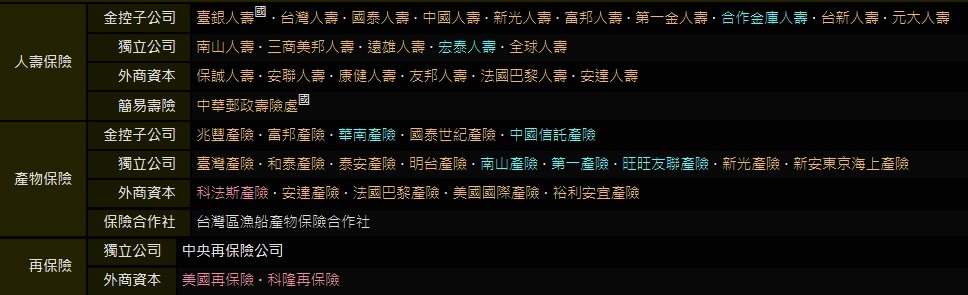

開放純網保,鯰魚沒有游進來

金管會在10/31截止純網路保險公司的申請登記,從政策推升時,產經學者由國外的例子分析,可能會有鯰魚效應,引起台灣保險業界的新形態競爭與更新,結果沒想到是曲高和寡,原來熱議的純網保議題,外商紛紛退出,只有中信金申請,沒有鯰魚游進來。

保險公司不賞臉,看出政策不符合商業需求。

在申請截止前,在台灣經營新安東京產險的日商三井住友集團,以及德商安聯集團都撤回了參與申請純網路保險公司的意願。

根據新聞表示,除了國際經濟的利空外,對於設置純網路保險公司所需要的準備與資本投入都相當的複雜。

依照金管會公布設置純網路保險公司的辦法,除了純網路保險公司不能販售傳統通路的保單外,其所設計的保單,也不能交由傳統通路混賣。

易言之,純網路保險公司是一家獨立運作的公司,而且需要自產自銷。

這個要求相當考驗,保險公司於台灣的在地經營與資料收集,畢竟要設計出一份網路專售的保單,絕非易事。

其次是台灣民眾,仍相對依賴與習慣業務部隊銷售保單的形式,未來若改以網路,除了保服成本與缺口如何填補外,要讓民眾感到有人情味,對於保險這類無形產品,保護的消費習慣是否能夠順利改變,仍然必須觀察。

是以,在金管會的嚴格要求下,除了上述的資料與保單設計銷售的困境外,平台的搭建與運營也是很大的問題,傳統保單的銷售只有在成交時給付業務員庸金,才會造成保險公司在營銷的現金流出,但採以純網保的形式,就會面臨到,廣告行銷取代業務銷售的形式,在經營成本的計算與預估上,似乎難以輕易找到計算標準或是可以推估的模型。

與此同時,照目前的討論,仍然無法想像,或是見到保險公司給予保戶的承諾,即是以純網路保險,對於消費者是一個陌生的嘗試,做出這樣的嘗試可以得到甚麼,或是省掉甚麼?

從機會成本的角度,作者認為,只要保險公司或是金管會在設計純網保制度,沒辦法交代清楚立法目的,或是政策承諾,那對於消費市場而言,前景都還處於渾沌之中。

22/11/02 保險筆記,台灣發展純網路保險的困境

更新 發佈閱讀 3 分鐘

投資理財內容聲明

留言

留言分享你的想法!

好險,我們在的沙龍

6會員

19內容數

保險筆記的書寫初衷很簡單,我曾是保戶,也是保險從業人員。 發現這個市場上流動的資訊或是關於保險的書訊,仍然大多是流於公司的話術,或是商品的介紹。而我相信,保險的意義與規劃絕非僅於此,所以這個專題是基於我個人法律與保險專業的背景,所記錄的保險要事,希望可以提供大家更多的資訊。

好險,我們在的沙龍的其他內容

2022/02/13

當詐保影響保費劇漲,一般民眾已經無法負擔保費

根據佛羅里達州當地的新聞指出,佛羅里達州的房屋保險持續調漲,而其中的原因竟然是因為,當地的房屋保險長期遭受詐保,以至於保險公司的損失率飆升,使得保費每年都在調漲。

保險詐保?當地的詐保到底是詐甚麼?

甚麼是屋頂修繕詐欺呢?

2022/02/13

當詐保影響保費劇漲,一般民眾已經無法負擔保費

根據佛羅里達州當地的新聞指出,佛羅里達州的房屋保險持續調漲,而其中的原因竟然是因為,當地的房屋保險長期遭受詐保,以至於保險公司的損失率飆升,使得保費每年都在調漲。

保險詐保?當地的詐保到底是詐甚麼?

甚麼是屋頂修繕詐欺呢?

2022/02/12

一般我們對保險市場的區分,大致上從經濟上發行者的層面而言,可分為政策性保險,和商業性保險。

台灣在保險政策上,從憲法保障生存等福利的味道可以得知,還是相當相當注重社會保險,透過社會保險機制,去實現某部分國家對於人民生存跟福利的承諾。

透過政策保險的形式,最容易理解保險本質的第一個面向,制度。

2022/02/12

一般我們對保險市場的區分,大致上從經濟上發行者的層面而言,可分為政策性保險,和商業性保險。

台灣在保險政策上,從憲法保障生存等福利的味道可以得知,還是相當相當注重社會保險,透過社會保險機制,去實現某部分國家對於人民生存跟福利的承諾。

透過政策保險的形式,最容易理解保險本質的第一個面向,制度。

2022/02/06

2022/02/06

你可能也想看

這篇文章是一位咖啡愛好者分享他在雙11前的購物規劃。他不僅推薦了自己喜愛的咖啡豆品牌(如李董、音樂家系列)與手沖器材,還分享了實用的挑豆技巧。同時,他記錄了一項個人實驗:剛加入「蝦皮分潤計畫」,想測試透過分享真心喜愛的商品,是否能為自己的咖啡開銷「回血」。

這篇文章是一位咖啡愛好者分享他在雙11前的購物規劃。他不僅推薦了自己喜愛的咖啡豆品牌(如李董、音樂家系列)與手沖器材,還分享了實用的挑豆技巧。同時,他記錄了一項個人實驗:剛加入「蝦皮分潤計畫」,想測試透過分享真心喜愛的商品,是否能為自己的咖啡開銷「回血」。

出國旅行時,準備充分的行李能讓旅程更加輕鬆愉快!本文整理了大人旅行的全方位行李清單,從護照、信用卡到各種旅行好物一應俱全。特別是防盜小物、瞬熱熱水壺和過濾蓮蓬頭等必備單品,讓你的旅行更舒適、安全。此外,還介紹了蝦皮分潤計劃,讓你在購物的同時還能輕鬆賺取分潤,無論是準備行李還是購物分享,都是不錯的選擇

出國旅行時,準備充分的行李能讓旅程更加輕鬆愉快!本文整理了大人旅行的全方位行李清單,從護照、信用卡到各種旅行好物一應俱全。特別是防盜小物、瞬熱熱水壺和過濾蓮蓬頭等必備單品,讓你的旅行更舒適、安全。此外,還介紹了蝦皮分潤計劃,讓你在購物的同時還能輕鬆賺取分潤,無論是準備行李還是購物分享,都是不錯的選擇

台灣也有保險公司,為什麼還要買國際保單?

當然是同類型的保單裡國外的條件比較好,才會去買呀XD

通常買國際保單的重點其實不在於它是不是「保單」,我們是在「挑選市場」—先依據財務目的去鎖定產品類型,再去找這產品在哪些市場條件最好。

台灣也有保險公司,為什麼還要買國際保單?

當然是同類型的保單裡國外的條件比較好,才會去買呀XD

通常買國際保單的重點其實不在於它是不是「保單」,我們是在「挑選市場」—先依據財務目的去鎖定產品類型,再去找這產品在哪些市場條件最好。

金融族群是一個整體的產業鏈,在這個產業當中,可以概分為金控股、銀行股、保險股、證券股

保險股可是個很賺錢的職業

門檻不似科技與金融業高

依靠人們對於投保的多方需求

就足以創造驚人的利潤

除了台灣人對於意外險、壽險、醫療險的廣泛認同

產物保險在近幾年發展地極快則是受助於政府立法

家裡的汽機車與房子仍

金融族群是一個整體的產業鏈,在這個產業當中,可以概分為金控股、銀行股、保險股、證券股

保險股可是個很賺錢的職業

門檻不似科技與金融業高

依靠人們對於投保的多方需求

就足以創造驚人的利潤

除了台灣人對於意外險、壽險、醫療險的廣泛認同

產物保險在近幾年發展地極快則是受助於政府立法

家裡的汽機車與房子仍

你有沒有想過,申辦銀行業務不再需要去一趟實體銀行,透過手機就可線上完成呢?這就是純網銀的基本概念。2019為台灣純網銀元年,為了加速金融創新 核發3張純網銀執照。純網銀是什麼?哪3家提供純網銀服務呢?一起來看今天的介紹!

你有沒有想過,申辦銀行業務不再需要去一趟實體銀行,透過手機就可線上完成呢?這就是純網銀的基本概念。2019為台灣純網銀元年,為了加速金融創新 核發3張純網銀執照。純網銀是什麼?哪3家提供純網銀服務呢?一起來看今天的介紹!

https://bit.ly/3ykUtLx

本來也不是很有動機撰寫本篇文章,但聽聞近期有web3項目方為了自詡為下個世代的WEB3.0金融帝國,而把傳統保險業貶得一文不值,本來這行業也就有很多缺點,本著增廣見聞的角度前去一聽後,發現內容漏洞百出,基本上許多都是捕風捉影的說詞,甚至新聞標題都沒看完就

https://bit.ly/3ykUtLx

本來也不是很有動機撰寫本篇文章,但聽聞近期有web3項目方為了自詡為下個世代的WEB3.0金融帝國,而把傳統保險業貶得一文不值,本來這行業也就有很多缺點,本著增廣見聞的角度前去一聽後,發現內容漏洞百出,基本上許多都是捕風捉影的說詞,甚至新聞標題都沒看完就

以經濟發展為前提的商業行為,從來都不是一成不變,墨守成規的,尤其在今日這個以網路為發展平台的數位經濟,幾乎是每年都會產生「創破壞式的創新」,一個又一個新創的產業模式,正不斷的挑戰著各國政府的管理能力與發展實力。

以經濟發展為前提的商業行為,從來都不是一成不變,墨守成規的,尤其在今日這個以網路為發展平台的數位經濟,幾乎是每年都會產生「創破壞式的創新」,一個又一個新創的產業模式,正不斷的挑戰著各國政府的管理能力與發展實力。