上一篇更多的是讀完之後有關於自己整個職場生涯的回顧和反思,這一篇接著來講書中一些有關投資的心得。

長期投資的迷思

近年來存股的概念大為盛行,無論是部落格或是Youtube,很多投資高手不斷鼓吹存股的概念,基本信念是長期股市一定向上只漲不跌,然後藉由不同流派的選股技術,找到好的投資標的,可能是像是超級穩定的電信股、大到不能倒的金融股、或是有特殊利基護城河的股票,長抱只買不賣,每年領股息股利,然後最終可以達到財富自由。

展嘉兄用兩個例子為例,一是彰銀;二是聯電。當然還有很多其他例子,但是這兩家公司在台灣也算一時之選的投資標的。

首先來講彰銀。

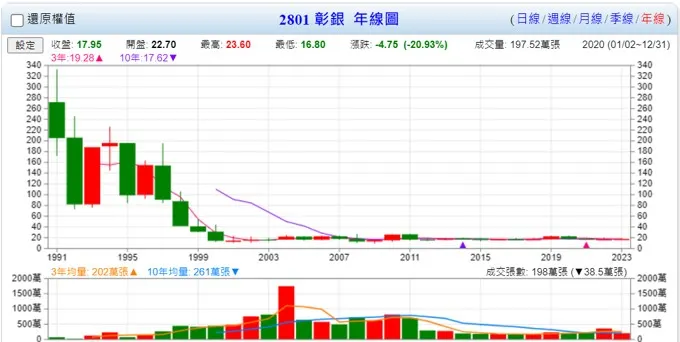

彰銀是非常老字號的股票,和華南金、第一金並稱三商銀,在古早的年代曾經也是百元以上的股價。皮朋哥隨便找了一下網路,只有找到從1991年起的資料,即使如此也可以看到三十年前彰銀可是兩三百元的高價股。

事到如今,彰銀還是那個彰銀,超穩定的官股銀行,也是擁有很多資產可待開發的資產概念股,何以30年前股價為300元,如今卻是趴在地上十幾元的股價,經過了漫長的歲月依然爬不起來?要知道今日依然是有股民把彰銀當成存股標地的。

再來看聯電:

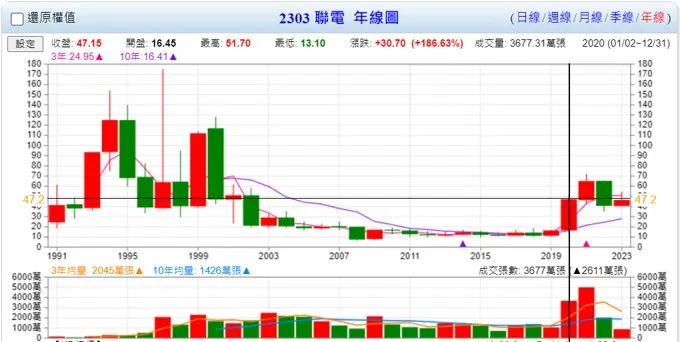

聯電股票代號2303,由此可知是台灣第三家以電子類股掛牌上市的股票。在1997年左右也曾經觸碰到將近180元的高價,後來也是在數十年的歲月裡面變成10元左右的超低股價,直到2019年之後股價才有點起色。

聯電至今依然是世界上非常重要的晶圓代工廠,數十年來都一樣,何以當年的聯電可以有如此高的股價,卻在後來的歲月股價腰斬再腰斬,要長抱20幾年之後股東才有機會解套呢?

類似的股票其實還有很多,幾乎每一任股王都有這種現象,下了神壇之後就會一蹶不振,再也回不去當年的高點,華碩、威盛、宏達電,甚至是已經下市的台鳳、博達等等,長抱到這些股票的投資人,還會再相信長期投資可以賺錢?

因此當存股派鼓吹長抱十幾二十幾三十年之後可以財務自由,不知道如何解釋這些現象?

展嘉兄還提到一個很有趣但是市場上從沒看過的說法。存股族的始祖應該是黃培元和官大煊這兩位作家,當年鼓吹『隨便買、隨時買、不要賣』的投資心法,其著作理財聖經和股票聖經這兩本書更是在當時出版界掀起一陣旋風,很巧的是皮朋哥也讀過這兩本讀完之後令人振奮的著作,好像跟著做就會發大財了。

然而時至今日,不禁令人好奇為何這兩位可說是存股派始祖的宗師沒有出來大聲疾呼正名自己才是祖師爺呢?

可能有存股派的高手會反擊,那是因為你沒有好好選股,沒有對股價做出正確的估值啊!100元的聯電和300元的彰銀怎麼會值得存股呢?接下來讓我們繼續探討所謂的倖存者偏差。

倖存者偏差

皮朋哥不是那種整日在股市裡面殺進殺出的。然而當然也不免在股市的進出之間可以感受到人性的脆弱和股市的邪惡。

2022年的航海王,2023年的AI,當市場要炒作一支股票或是一個族群的時候,除了所謂的做線之外,也會搭配市場消息來營造出超級有前景的幻覺,讓投資人做出自以為理性然而絕對不理性的投資決策。航海王的炒作是用一漲再漲的運價和公司獲利,甚至連員工的年終獎金數字都用來炒作,告訴你航運業未來如何的前途無量一片光明,股價拉回就是買點,炒手布完局之後用技術線型、基本面分析和消息面告訴投資人,買就對了!然後聽著聽著慢慢的大家也就忘記所謂的風險了,資金簇擁下股價也水漲船高,然後高點之後炒手慢慢出脫,最後泡沫啵的一聲破了,例如長榮的股價也從最高233元腰斬到現在的百元左右。

有賺到錢的投資者,如果有心編造出好的故事吸引人,寫一些文章或是拍一些影片,可能就搖身一變變成投資大師。當然不排除他們有實際上的獲利,然而投資股票的獲利和上節目出書拍影片接代言廣告的獲利,哪一個比較多就真的不好說了。

身為一個真的想要靠投資穩定獲利的人,必須明白股票投資從來都不是容易的一件事,其險惡奇絕爾虞我詐,絕對毫不遜色於商場上的不見血博殺。告訴你怎樣可以輕鬆簡單獲利的人,必須得先好好思考其背後的動機究竟是甚麼?純分享?還是只是要擴大影響力圈粉?

例如某一位鼓吹用0050做投資的樂活大叔,個人是願意相信他確實靠0050大賺,然而那是因為當時他買的位階夠低,才40幾50幾元,而現在0050股價多少?如果你的買價比他貴一倍以上,你確定你還能夠複製他成功的故事嗎?

有沒有注意到知名的財經網紅,分享的投資標的經常都是已經大漲一段的,大漲之後拿出來分享,是真的告訴你還有賺頭?還是誇耀自己的功力圈粉?或是其實是分享之後他自己就要下車了?

複利思維的誤區

『一線致富』書中提到,華爾街知名的資深基金經理人肯恩.費雪(Ken Fisher)對被動式投資有相當到位的評論。他是這麼說的:「投資人就是無法買進後放著不動,他們總是堅持不了多久。」費雪認為,沒有連續20年以上的被動型投資,根本發揮不了這種投資法所宣稱的效果,而能夠做到這件事的人,他幾乎沒有看過!展嘉兄也提到另一本令皮朋哥激賞的著作『底層邏輯』。作者劉潤大師指出複利思維有三大誤區:期數謬誤、複利效果謬誤以及收益率謬誤。

期數謬誤指出,我們最多是將一年當作一期,而不是一天當作一期,也就是說每一年能夠反映自身進步的指數不應該是365,而應該是1。「每天比前一天進步1%」的說法只是數學上的推算,在投資的領域卻無法實現這樣的突飛猛進。

而複利效果謬誤指出,假如我們使用單利的方式來計算,年報酬率10%,7年下來也會取得70%的利潤。因此主要的收益應該是來自於本金帶來的利息或是收益,而不是利上加利。換言之,要有大獲利,如果本金小,很難靠著長時間累積的複利效果達成,而是應該要加大本金的部位,才能有明顯的獲利產生。白話文一點講,就是你得要敢重押!例如投500萬下去,20%的獲利就是100萬,然而你也得問問自己,如果反過來損失100萬,可還有堅持下去的勇氣?好,你說賠一次而已,沒問題,下次賺回來;那如果是第2次甚至第3次依然如此,你還有多少勇氣可以繼續堅持在股市裡做投資?

收益率謬誤指的是說,很多人只要是做過一次在2021年台股的航海王或是鋼鐵人,就會誤以為年年都可以輕鬆取得30%以上的高額報酬率。可是在複利公式裡固定的高收益率,並不是絕大部分的投資人做得到的。即便是股神巴菲特,在1965年~2013年共49年的期間:其年化報酬率也是只有19.8%。只要年化報酬率達20%,你也是股神!可見年化報酬率20%絕非易事。

複利的敵人,也就是負的複利效果

複利效果不是只有正的,而是如果今天長期投資的部位,因為長時間的股市低迷不振造成虧損,那虧損的效果一樣要用複利來計算,這很合理對吧?

關於這一題,『漫步華爾街』一書中提到,如果把1946年1月到2009年3月的美股分為四大時期,即使當中有三個時期取得了正報酬率,然而從2000年4月到2009年3月的『幻滅時期』,一共將近十年的時間裡,年化報酬率是可怕的-6.5%!

複利的確是有效具威力的,只不過這種威力,不僅對報酬而言是如此,對虧損也有一樣的累積效果,會非常令人難以忍受。試想一下,如果這種幻滅時期,剛好被才剛退休的人遇到,本來美好的算盤,是退休之後預計每年5%的年化正報酬率,結果遇到這失落的十年,正報酬率沒了,還得每年賠5%,那麼原本可以遊山玩水的退休族,大概也只能被迫重回職場。

長期投資是否真的那麼穩健?不妨好好問問自己,是不是被這幾年各國政府大撒幣造成股市榮景的假象給騙了?把這麼多年實際上的非常態當成是股市的日常,天天漲不停,拉回就是買點,這種投資想法真的安全嗎?

或許有人天生就是心理素質強健,可以看著已是負值的年化報酬率熬過多年熊市,最終成為取得複利投資成果的少數勝利者。堅持虧損十年,然後最後開花結果,展嘉兄在書中誠實地提到,他做不到;而我問了問自己,我也覺得我做不到。

結論

股市也許並不是一個真的那麼適合長期投資的地方。皮朋哥也看過很多鼓吹存股的言論風向,心裡一直存疑長期投資的效果,但是又覺得自己的功力認知很難抵擋存股的觀念,換言之就是直覺哪裡不太對,可是又說不出個明確的所以然。非常感謝展嘉兄大膽力排眾論否定存股理論,也讓我清楚了解自己的投資屬性,大原則是:股市適合短線投資,房地產才適合長期投資。

當然,存股也不是全然不對,只能主觀說這不會是皮朋哥想要的投資方式。長期投資雖然有機會享受到複利效果,然而享受的可能不只是獲利,虧損也會有複利效果的。

股市波動太大,長期投資有盲區,若遇上系統性風險容易造成大虧損需要很長的時間才有機會回來。短中線進出則是較為容易避開系統性風險大跌所造成的腳麻跑不掉。

房地產由於政策調整和內資主導,加上人性,房地產長期走勢才是易漲難跌,加上變現較為不易,長期持有又有獲利免稅額優惠,當然適合長期投資了。