精確來說🤓這叫

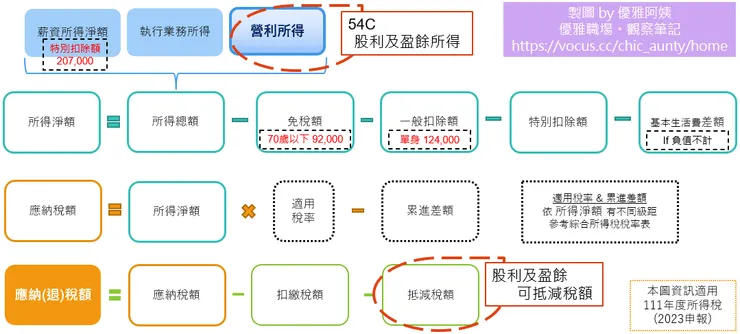

股利及盈餘可抵減稅額

本篇的投資股票指〔境內公開發行以上公司為標的〕之股票或ETF

📍KY股屬海外投資

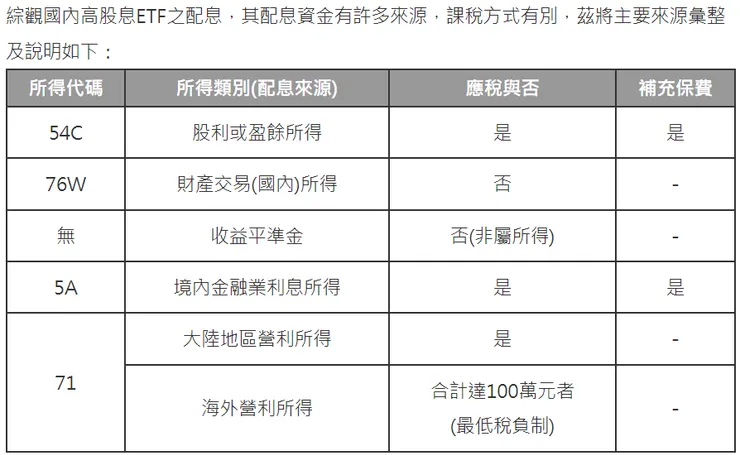

關於投資的所得有很多種類型

本篇著重上班族最常使用的

【54C營利所得】

來說明

每個細項都解說的話恐怕會關視窗了

參考其他人的專文吧!

股利及盈餘可抵減稅額

看到第6次的營所稅架構

當投資標的發放現金股利,會納入個人所得人的綜所稅當中,屬於投資人的營利所得。

股利及盈餘所得

有兩種課稅方式

- 合併課稅:股利在94萬元以下適用,可抵減稅率8.5%。

- 分離課稅:股利在94萬元以上適用,適用稅率28%,與綜所稅分開計算。

拿到94萬元以上的股利應該都是企業主、投資大戶,就不用看這篇了😅

像優雅阿姨這樣的投資散戶,不太有機會拿到94萬元以上股利。

這邊指的是“股利”94萬元,不是投資額

👉本篇重點:合併課稅,併入所得人的綜合所得計稅

抵減稅率

抵減稅率與政策有關。

股利及盈餘所得可抵減稅額,就是政府鼓勵民眾投資國內公司,促進產業發展與創新的手段之一。

📌股利按8.5%計算可抵減稅額

📌每一申報戶上限8萬元

📂行政院新聞稿2018-02-13〈所得稅法修正—台灣優先、全民受惠〉

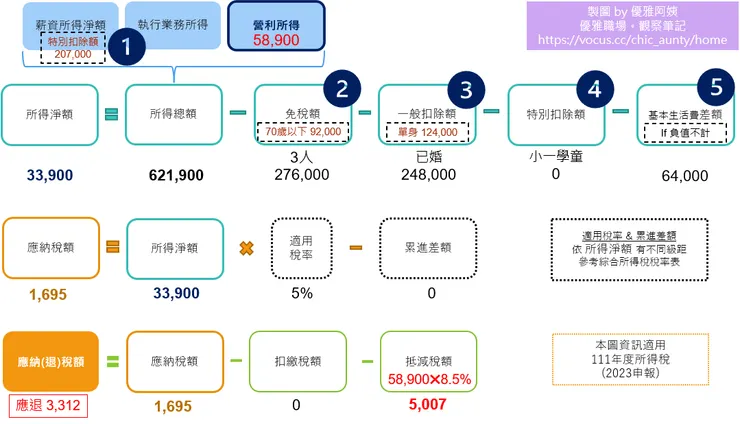

三口之家計算案例

用前一篇的三口之家來舉例:

- 薪資所得特別扣除額上限20.7萬

- 薪資收入全年合計不超過20.7萬得全數扣除

- 執行業務所得(格式代號9B)全年合計不超過18萬得全數扣除

- 股利收入單一筆超過2萬元,須扣補充保費2.11%

- 台股X公司每年分配一次,所得人當年度獲配5萬元股利

- X公司在配發時,所得人收到48,945元、繳補充保費1,055元

- 股利及盈餘合計金額58,900元,計算可抵減稅額

- 股利及盈餘可抵減稅額5,007元,每申報戶上限8萬元

三口之家應納稅額試算

計算後👨👩👧三口之家可以退稅3,312元

- 各項扣除額詳細說明參考

綜所稅🥦免稅額、扣除額是什麼?撫養親屬怎麼扣🤔 - 免稅額9.2萬✖3人

- 採標準扣除額,已婚合併申報24.8萬/戶

- 特別扣除額無可適用

小一7歲學齡兒童,已超過5歲 - 基本生活費差額64,000元

政府的態度是獎勵國內投資💰

台股習慣發放股利,投資人普遍喜歡收股利而不是賺價差

小資存股族記得確認一下股利有沒有拿來抵稅囉。

可以退稅的話,不無小補👛

關於投資要繳的稅

還有未上市櫃股票交易、房屋交易等財產交易,但又是更多的課題。

😂心有餘而力不足阿

五月份尾聲,優雅職場針對一般上班族撰寫了6篇關於綜所稅文章,就先告一段落囉!

|🛖報稅新手|綜所稅架構,單身報稅

|🌼扣繳制度|受薪階級的薪資所得

|🏠撫養親屬|畢業/成家怎麼報稅?

|🥦列舉扣除|撫養親屬怎麼扣?

|💎投資股票|國內股利可抵減稅額

|🪂海外所得|外派、海外投資

綜所稅繳納

111年綜合所得稅

申報期間:112/5/1~112/5/31

- 我的E政府:《112年度報稅懶人包》

- 財政部電子申報繳稅服務網:《軟體下載與報稅》

下禮拜就是截止日囉!

記得在期限前申報!

本文圖文皆由優雅阿姨自行繪製與撰寫,轉載請說明出處!感謝。

若你喜歡這篇文章,可以點取右下角🧡,是優雅阿姨持續創作的動力喔!